Inflacja mierzona wskaźnikiem CPI (autor: Sam Marshall, Bank Rezerwy Federalnej w Richmond)

Aby zrozumieć ten epizod szczególnie złej polityki, a w szczególności polityki monetarnej, warto opowiedzieć tę historię w trzech odrębnych, ale powiązanych ze sobą częściach. Jest to swego rodzaju śledztwo sądowe, badające motywy, środki i możliwości wystąpienia Wielkiej Inflacji.

Motyw: Krzywa Phillipsa i dążenie do pełnego zatrudnienia

Pierwsza część historii, czyli motywy Wielkiej Inflacji, sięga bezpośrednich następstw Wielkiego Kryzysu, wcześniejszego i równie przełomowego okresu dla teorii i polityki makroekonomicznej. Po zakończeniu II wojny światowej Kongres zwrócił uwagę na politykę, która, jak miał nadzieję, przyczyni się do większej stabilności gospodarczej. Wśród ustaw, które się pojawiły, na szczególną uwagę zasługuje Ustawa o zatrudnieniu z 1946 roku. Ustawa ta, między innymi, deklarowała, że obowiązkiem rządu federalnego jest „promowanie maksymalnego zatrudnienia, produkcji i siły nabywczej” oraz przewidywała większą koordynację pomiędzy polityką fiskalną i monetarną1. Ustawa ta stanowi podstawę dla obecnego podwójnego mandatu Rezerwy Federalnej do „utrzymywania długookresowego wzrostu agregatów pieniężnych i kredytowych (…) tak, aby skutecznie promować cele maksymalnego zatrudnienia, stabilnych cen i umiarkowanych długoterminowych stóp procentowych” (Steelman 2011).

Ortodoksją kierującą polityką w erze po II wojnie światowej była keynesowska polityka stabilizacyjna, motywowana w dużej mierze bolesnym wspomnieniem bezprecedensowo wysokiego bezrobocia w Stanach Zjednoczonych i na całym świecie w latach 30. ubiegłego wieku. Centralnym punktem tej polityki było zarządzanie zagregowanymi wydatkami (popytem) za pomocą polityki wydatków i podatków prowadzonej przez władze fiskalne oraz polityki monetarnej banku centralnego. Idea, że polityka monetarna może i powinna być wykorzystywana do zarządzania zagregowanymi wydatkami i stabilizowania aktywności gospodarczej, jest do dziś powszechnie akceptowanym założeniem, które przyświeca polityce Rezerwy Federalnej i innych banków centralnych. Jednak jednym z krytycznych i błędnych założeń polityki stabilizacyjnej w latach 60. i 70. było istnienie stabilnej, dającej się wykorzystać zależności między bezrobociem a inflacją. Konkretnie, powszechnie uważano, że trwale niższe stopy bezrobocia można „kupić” umiarkowanie wyższymi stopami inflacji.

Pomysł, że „krzywa Phillipsa” reprezentuje długoterminowy kompromis między bezrobociem, które było bardzo szkodliwe dla dobrobytu gospodarczego, a inflacją, o której czasami myślano raczej jako o niedogodności, był atrakcyjnym założeniem dla decydentów, którzy mieli nadzieję na zdecydowane realizowanie nakazów Ustawy o zatrudnieniu.2 Ale stabilność krzywej Phillipsa była fatalnym założeniem, przed którym ostrzegali ekonomiści Edmund Phelps (1967) i Milton Friedman (1968). Zdaniem Phelpsa „jeśli wybrano statyczne 'optimum’, to można rozsądnie przypuszczać, że uczestnicy rynków produktów i pracy nauczą się oczekiwać inflacji… i że w konsekwencji ich racjonalnego, antycypacyjnego zachowania krzywa Phillipsa będzie się stopniowo przesuwać w górę…” (Phelps 1967; Friedman 1968). Innymi słowy, kompromis między niższym bezrobociem a wyższą inflacją, do którego chcieli dążyć decydenci, okazałby się prawdopodobnie fałszywym interesem, wymagającym utrzymania coraz wyższej inflacji: The Collapse of Bretton Woods

Pogoń za krzywą Phillipsa w pogoni za niższym bezrobociem nie mogłaby mieć miejsca, gdyby polityka Rezerwy Federalnej była dobrze zakotwiczona. A w latach 60. dolar amerykański był zakotwiczony – choć bardzo niepewnie – w złocie dzięki porozumieniu z Bretton Woods. Tak więc historia Wielkiej Inflacji to po części także historia upadku systemu z Bretton Woods i oderwania dolara amerykańskiego od jego ostatniego powiązania ze złotem.

Podczas II wojny światowej uprzemysłowione narody świata zgodziły się na globalny system monetarny, który, jak miały nadzieję, przyniesie większą stabilność gospodarczą i pokój poprzez wspieranie światowego handlu. System ten, opracowany przez czterdzieści cztery narody w Bretton Woods, w stanie New Hampshire, w lipcu 1944 roku, przewidywał stały kurs wymiany między walutami świata a dolarem amerykańskim, przy czym dolar amerykański był powiązany ze złotem.3

Jednak system z Bretton Woods miał wiele wad w swojej realizacji, a główną z nich była próba utrzymania stałego parytetu między walutami światowymi, który był niezgodny z ich krajowymi celami gospodarczymi. Wiele narodów, jak się okazało, prowadziło politykę monetarną, która obiecywała marsz w górę krzywej Phillipsa w kierunku bardziej korzystnego nexusa bezrobocie-inflacja.

Jako światowa waluta rezerwowa, dolar amerykański miał dodatkowy problem. Wraz z rozwojem światowego handlu rosło zapotrzebowanie na rezerwy dolarowe. Przez pewien czas popyt na dolary był zaspokajany przez rosnący deficyt bilansu płatniczego, a zagraniczne banki centralne gromadziły coraz więcej rezerw dolarowych. W końcu podaż rezerw dolarowych za granicą przekroczyła amerykańskie zasoby złota, co oznaczało, że Stany Zjednoczone nie były w stanie utrzymać pełnej wymienialności przy istniejącej cenie złota – fakt ten nie pozostał niezauważony przez zagraniczne rządy i spekulantów walutowych.

W miarę wzrostu inflacji w drugiej połowie lat 60. dolary były coraz częściej wymieniane na złoto, a latem 1971 roku prezydent Nixon wstrzymał wymianę dolarów na złoto przez zagraniczne banki centralne. Przez następne dwa lata próbowano ratować światowy system monetarny poprzez krótkotrwałe porozumienie Smithsonian, ale nowe porozumienie nie było lepsze niż Bretton Woods i szybko się rozpadło. Powojenny globalny system monetarny był skończony.

Po zerwaniu ostatniego powiązania ze złotem, większość światowych walut, w tym dolar amerykański, była teraz całkowicie pozbawiona umocowania. Z wyjątkiem okresów globalnego kryzysu, był to pierwszy raz w historii, kiedy większość pieniędzy uprzemysłowionego świata była w standardzie pieniądza papierowego, którego nie dało się wykupić.

Okazja: Nierównowaga fiskalna, niedobór energii i złe dane

Późne lata 60. i wczesne 70. były burzliwym okresem dla amerykańskiej gospodarki. Ustawa prezydenta Johnsona o Wielkim Społeczeństwie wprowadziła duże programy wydatków na szeroki wachlarz inicjatyw społecznych w czasie, gdy sytuacja fiskalna USA była już nadwyrężona przez wojnę w Wietnamie. Ta rosnąca nierównowaga fiskalna skomplikowała politykę monetarną.

Aby uniknąć działań w ramach polityki monetarnej, które mogłyby kolidować z planami finansowania skarbu państwa, Rezerwa Federalna stosowała praktykę prowadzenia polityki „równomiernego rozłożenia ciężaru”. W praktyce oznaczało to, że bank centralny nie wprowadzałby zmian w polityce i utrzymywałby stopy procentowe na stałym poziomie w okresie między ogłoszeniem emisji skarbowej a jej sprzedażą na rynku. W normalnych warunkach emisje skarbowe były rzadkie, a równomierna polityka Fed nie wpływała znacząco na realizację polityki monetarnej. Jednak w miarę jak emisje długu stawały się coraz częstsze, przestrzeganie przez Rezerwę Federalną zasady even-keel coraz bardziej ograniczało prowadzenie polityki monetarnej (Meltzer 2005).

Bardziej destrukcyjną siłą były powtarzające się kryzysy energetyczne, które zwiększały koszty ropy i osłabiały wzrost gospodarczy w Stanach Zjednoczonych. Pierwszym kryzysem było arabskie embargo na ropę naftową, które rozpoczęło się w październiku 1973 roku i trwało około pięciu miesięcy. W tym czasie ceny ropy naftowej wzrosły czterokrotnie, osiągając plateau, które utrzymywało się aż do rewolucji irańskiej, która przyniosła drugi kryzys energetyczny w 1979 roku. W latach 70-tych ekonomiści i decydenci zaczęli powszechnie kategoryzować wzrost zagregowanych cen jako różne rodzaje inflacji. Inflacja „popytowa” była bezpośrednim skutkiem polityki makroekonomicznej, a w szczególności polityki monetarnej. Wynikała ona z polityki, która generowała poziom wydatków przekraczający możliwości produkcyjne gospodarki bez przekraczania jej zwykłych zdolności produkcyjnych i angażowania droższych zasobów. Inflacja mogła jednak wzrosnąć również w wyniku zakłóceń podaży, zwłaszcza na rynkach żywności i energii (Gordon 1975).4 Inflacja „kosztowa” była również przenoszona przez łańcuch produkcji na wyższe ceny detaliczne.

Z punktu widzenia banku centralnego inflacja spowodowana rosnącą ceną ropy naftowej była w dużej mierze poza kontrolą polityki pieniężnej. Ale wzrost bezrobocia, który nastąpił w odpowiedzi na skok cen ropy, już nie.

Motywowana mandatem do stworzenia pełnego zatrudnienia, z niewielką lub żadną kotwicą do zarządzania rezerwami, Rezerwa Federalna dostosowała się do dużych i rosnących nierównowag fiskalnych i oparła się wiatrom czołowym wywołanym przez koszty energii. Polityka ta przyspieszyła ekspansję podaży pieniądza i podniosła ogólne ceny, nie zmniejszając bezrobocia.

Złe dane (lub przynajmniej złe ich rozumienie) również utrudniały pracę decydentom politycznym. Przyglądając się informacjom, jakimi dysponowali decydenci w okresie poprzedzającym Wielką Inflację i w czasie jej trwania, ekonomista Athanasios Orphanides wykazał, że szacunki dotyczące produkcji potencjalnej w czasie rzeczywistym były znacznie zawyżone, a szacunki dotyczące stopy bezrobocia odpowiadającej pełnemu zatrudnieniu – znacznie zaniżone. Innymi słowy, decydenci prawdopodobnie nie doszacowywali również inflacyjnych skutków swojej polityki. W rzeczywistości ścieżka polityki, którą podążali, była po prostu niewykonalna bez przyspieszenia inflacji (Orphanides 1997; Orphanides 2002).

A co gorsza, krzywa Phillipsa, której stabilność była ważną wskazówką dla decyzji politycznych Rezerwy Federalnej, zaczęła się poruszać.

From High Inflation to Inflation Targeting-The Conquest of US Inflation

Phelps i Friedman mieli rację. Stabilny kompromis między inflacją a bezrobociem okazał się niestabilny. Zdolność decydentów do kontrolowania jakiejkolwiek „realnej” zmiennej była efemeryczna. Do tej prawdy należała stopa bezrobocia, która oscylowała wokół swojej „naturalnej” stopy. Kompromis, który decydenci mieli nadzieję wykorzystać, nie istniał.

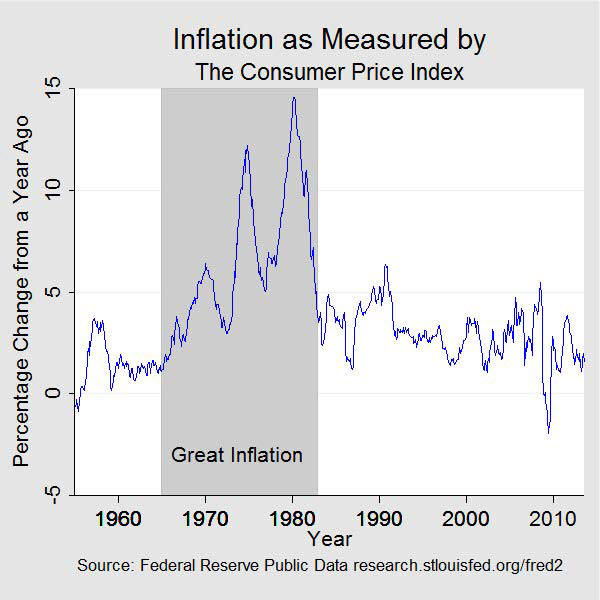

Ponieważ firmy i gospodarstwa domowe zaczęły doceniać, a nawet przewidywać, rosnące ceny, kompromis między inflacją a bezrobociem stał się mniej korzystny, aż z czasem zarówno inflacja, jak i bezrobocie stały się niedopuszczalnie wysokie. Nastąpiła wtedy era „stagflacji”. W 1964 roku, kiedy zaczęła się ta historia, inflacja wynosiła 1 procent, a bezrobocie 5 procent. Dziesięć lat później inflacja wynosiła ponad 12 procent, a bezrobocie ponad 7 procent. Latem 1980 roku inflacja wynosiła prawie 14,5%, a bezrobocie ponad 7,5%.

Przedstawiciele Rezerwy Federalnej nie byli ślepi na występującą inflację i doskonale zdawali sobie sprawę z podwójnego mandatu, który wymagał takiego skalibrowania polityki monetarnej, aby zapewniała ona pełne zatrudnienie i stabilność cen. W istocie, Ustawa o zatrudnieniu z 1946 roku została w 1978 roku ponownie skodyfikowana przez Ustawę o pełnym zatrudnieniu i zrównoważonym wzroście (Full Employment and Balanced Growth Act), znaną szerzej jako Ustawa Humphreya-Hawkinsa od nazwiska jej autorów. Humphrey-Hawkins wyraźnie nałożył na Rezerwę Federalną obowiązek dążenia do pełnego zatrudnienia i stabilności cen, wymagał, by bank centralny ustalił docelowe poziomy wzrostu różnych agregatów monetarnych i przedstawiał Kongresowi półroczny Raport o Polityce Pieniężnej.5 Niemniej jednak wydaje się, że część mandatu dotycząca zatrudnienia miała przewagę, gdy doszło do konfliktu między pełnym zatrudnieniem a inflacją. Jak później stwierdził przewodniczący Fed Arthur Burns, pełne zatrudnienie było najważniejszym priorytetem w umysłach społeczeństwa i rządu, jeśli nie również w Rezerwie Federalnej (Meltzer 2005). Istniało jednak wyraźne poczucie, że zajęcie się problemem inflacji byłoby zbyt kosztowne dla gospodarki i miejsc pracy.

Wcześniej podejmowano kilka prób kontrolowania inflacji bez kosztownego efektu ubocznego w postaci wyższego bezrobocia. Administracja Nixona wprowadziła kontrolę płac i cen w trzech fazach w latach 1971-1974. Kontrole te tylko tymczasowo zahamowały wzrost cen, pogłębiając jednocześnie niedobory, zwłaszcza żywności i energii. Administracja Forda nie radziła sobie lepiej w swoich wysiłkach. Po ogłoszeniu inflacji „wrogiem numer jeden”, w 1974 roku prezydent wprowadził program Whip Inflation Now (WIN), który składał się z dobrowolnych działań mających zachęcić do większej gospodarności. Program okazał się porażką.

Pod koniec lat 70. społeczeństwo zaczęło oczekiwać inflacyjnego nastawienia polityki monetarnej. I byli coraz bardziej niezadowoleni z inflacji. Kolejne ankiety wskazywały na spadek zaufania społeczeństwa do gospodarki i polityki rządu w drugiej połowie lat 70. I często inflacja była wskazywana jako zło szczególne. Stopy procentowe rosły nieprzerwanie od 1965 roku i gwałtownie wzrosły, gdy lata 70. dobiegały końca. W tym czasie inwestycje biznesowe spowolniły, wydajność spadła, a bilans handlowy kraju z resztą świata pogorszył się. Inflacja była powszechnie postrzegana jako istotny czynnik przyczyniający się do złego stanu gospodarki lub jako jego podstawowa przyczyna. Walka z wysokim bezrobociem prawie na pewno doprowadziłaby do wzrostu inflacji, natomiast walka z inflacją z pewnością spowodowałaby jeszcze większy wzrost bezrobocia.

W 1979 roku Paul Volcker, wcześniej prezes Banku Rezerwy Federalnej w Nowym Jorku, został przewodniczącym Zarządu Rezerwy Federalnej. Kiedy objął stanowisko w sierpniu, roczna inflacja przekraczała 11 procent, a bezrobocie w kraju wynosiło nieco poniżej 6 procent. W tym czasie powszechnie uznawano, że obniżenie inflacji wymaga większej kontroli nad stopą wzrostu rezerw i ogólnie nad szerokim zakresem pieniądza. Federalny Komitet Otwartego Rynku (FOMC) zaczął już ustalać cele dla agregatów monetarnych zgodnie z ustawą Humphreya-Hawkinsa. Było jednak jasne, że wraz z nowym przewodniczącym zmieniły się nastroje i że potrzebne są bardziej zdecydowane środki kontroli wzrostu podaży pieniądza. W październiku 1979 roku FOMC ogłosił zamiar ukierunkowania się na wzrost rezerw, a nie stopy funduszy federalnych, jako instrumentu polityki.

Walka z inflacją była teraz postrzegana jako konieczna do osiągnięcia obu celów podwójnego mandatu, nawet jeśli tymczasowo powodowała zakłócenia w działalności gospodarczej i przez pewien czas wyższą stopę bezrobocia. Na początku 1980 roku Volcker powiedział: „Podstawową filozofią jest to, że z czasem nie mamy innego wyboru, jak tylko zająć się sytuacją inflacyjną, ponieważ z czasem inflacja i stopa bezrobocia idą w parze.(…) Czyż nie jest to lekcja z lat 70. ubiegłego wieku?” (Meltzer 2009, 1034).

Z czasem większa kontrola nad wzrostem rezerw i pieniądza, choć mniej niż doskonała, przyniosła pożądane spowolnienie inflacji. To ściślejsze zarządzanie rezerwami zostało wzmocnione przez wprowadzenie kontroli kredytów na początku 1980 roku oraz przez ustawę o kontroli monetarnej. W ciągu 1980 roku stopy procentowe gwałtownie wzrosły, na krótko spadły, a potem znów wzrosły. Spadła akcja kredytowa, wzrosło bezrobocie, a gospodarka weszła w krótką recesję między styczniem a lipcem. Inflacja spadła, ale wciąż była wysoka, nawet gdy gospodarka ożywiła się w drugiej połowie 1980 roku.

Ale Fed Volckera kontynuował walkę z wysoką inflacją, stosując kombinację wyższych stóp procentowych i jeszcze wolniejszego wzrostu rezerw. Gospodarka ponownie weszła w recesję w lipcu 1981 roku, a ta okazała się bardziej dotkliwa i długotrwała, trwając do listopada 1982 roku. Bezrobocie osiągnęło szczytowy poziom prawie 11 procent, ale inflacja nadal spadała i pod koniec recesji inflacja w ujęciu rocznym spadła poniżej 5 procent. Z czasem, gdy zaangażowanie Fedu w utrzymanie niskiej inflacji zyskało na wiarygodności, bezrobocie spadło, a gospodarka weszła w okres trwałego wzrostu i stabilności. Wielka Inflacja dobiegła końca.

Do tego czasu teoria makroekonomiczna przeszła transformację, w dużej części opartą na lekcjach ekonomii z tamtej epoki. Ważna rola, jaką odgrywają oczekiwania społeczne we wzajemnym oddziaływaniu polityki gospodarczej i wyników gospodarczych, stała się de rigueur w modelach makroekonomicznych. Znaczenie spójnych w czasie wyborów politycznych – polityk, które nie poświęcają długoterminowego dobrobytu na rzecz krótkoterminowych korzyści – oraz wiarygodność polityki stały się powszechnie doceniane jako niezbędne dla dobrych wyników makroekonomicznych.

Dzisiaj banki centralne rozumieją, że zobowiązanie do utrzymania stabilności cen jest niezbędne dla dobrej polityki monetarnej i większość z nich, w tym Rezerwa Federalna, przyjęła konkretne cele liczbowe dotyczące inflacji. W stopniu, w jakim są one wiarygodne, te liczbowe cele inflacyjne ponownie wprowadziły kotwicę do polityki pieniężnej. W ten sposób zwiększyły przejrzystość decyzji dotyczących polityki monetarnej i zmniejszyły niepewność, co obecnie uważa się za niezbędne warunki osiągnięcia długoterminowego wzrostu gospodarczego i maksymalnego zatrudnienia.

.