- 9/2/2020 2:36pm EDT

- By Thomas Yeung, CFA, InvestorPlace Markets Analyst

Po rozczarowującym lecie, General Electric (NYSE:GE) w końcu wychodzi na prostą. W miarę jak podróże lotnicze zaczynają powracać, liczby malują jasny obraz po pandemii: akcje GE nie są już pułapką wartości.

Inwestorzy wartościowi czekali na to od bardzo dawna. Akcje GE pozostały w tyle za indeksem S&P 500 o ponad 20% od czerwca, dodając do prawie dwóch dekad słabych wyników od czasu przejścia prezesa Jacka Welcha na emeryturę w 2001 r.

W końcu oczekiwanie wydaje się dobiegać końca. Od momentu dołączenia pod koniec 2018 r., Turnaround CEO Larry Culp po cichu wyprzedał mniej rentowne biznesy GE. I pomimo pandemii koronawirusa, oto dlaczego GE stało się najbardziej atrakcyjną spółką lotniczą w moim zestawieniu Quantitative Stock Ranker (QSR).

GE Stock: An Aviation Powerhouse

Jack Welch ledwo rozpoznałby dzisiejsze odchudzone GE. W marcu firma sprzedała swój segment BioPharma firmie Danaher (NYSE:DHR) za 21,4 miliarda dolarów. Dwa miesiące później firma pożegnała się ze swoim 129-letnim biznesem żarówek, sprzedając go Savant Systems, producentowi technologii automatyki domowej. Te ruchy następują po latach demontażu w ramach byłego konglomeratu.

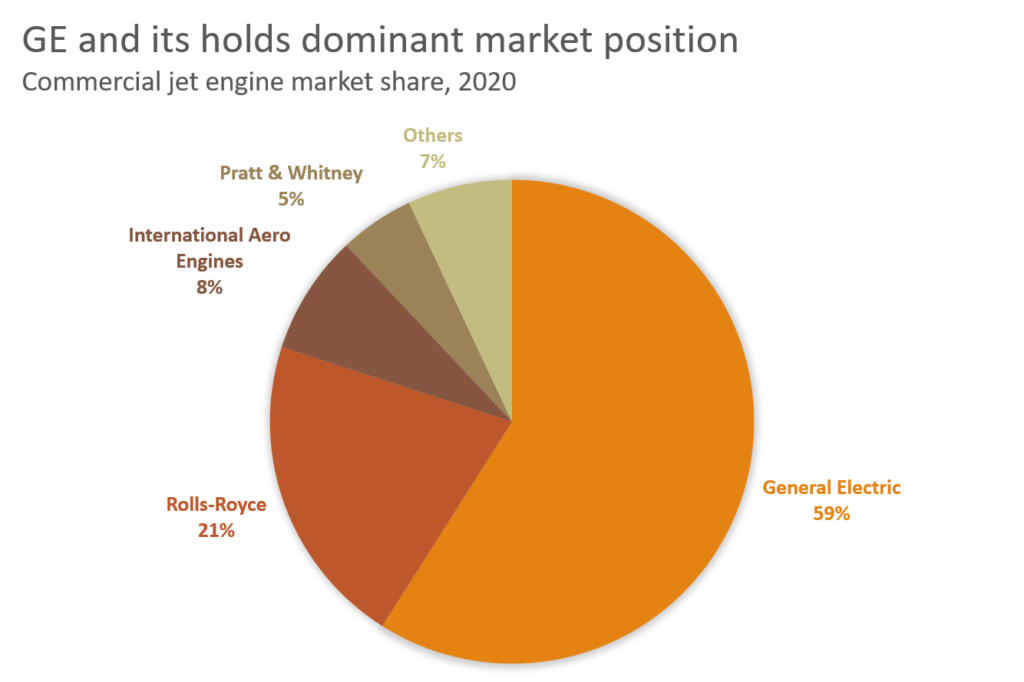

Dzisiaj GE dominuje w lukratywnym biznesie serwisowania silników odrzutowych (jak również urządzeń do obrazowania medycznego). I w przeciwieństwie do rozbitego przemysłu lotniczego, skonsolidowany biznes silników odrzutowych przynosi zdumiewająco wysokie marże: Segment lotniczy GE kontroluje 59% światowego rynku i osiąga 20% marżę operacyjną. Dzieje się tak dlatego, że świadome kosztów linie lotnicze są skłonne wydać więcej na paliwooszczędne silniki, nawet jeśli wiążą się one z drogimi umowami serwisowymi.

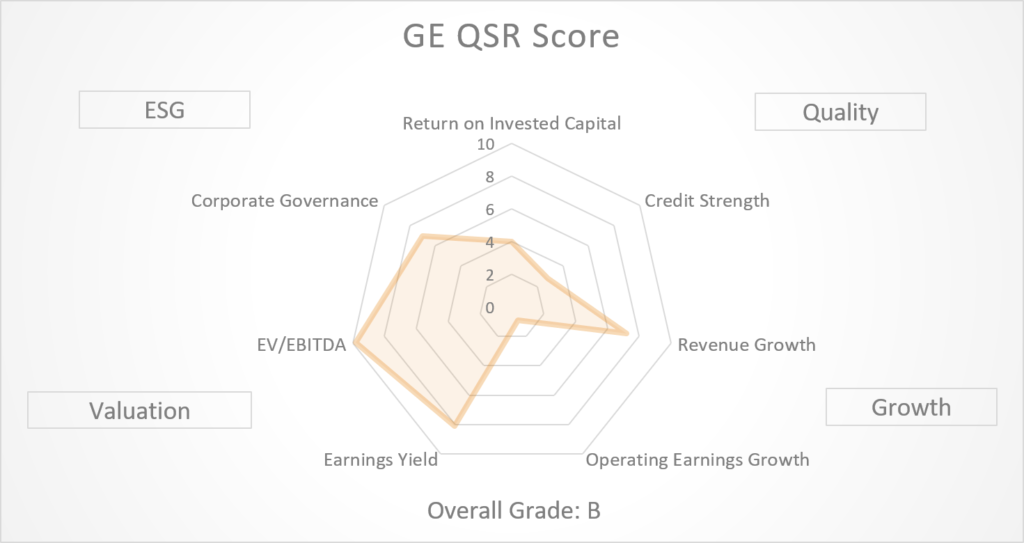

Te zyski nie pozostały niezauważone w moim systemie punktacji QSR. GE otrzymuje teraz szóstkę w punktacji „jakość dla wzrostu”, co plasuje ją w górnych 10% wszystkich amerykańskich spółek o dużej kapitalizacji.

Powrót GE do przed-pandemicznego wzrostu

Nie są to jednak same dobre wiadomości. Aby uzyskać marże jak z twierdzy, GE poświęciło jeden kluczowy element: wzrost.

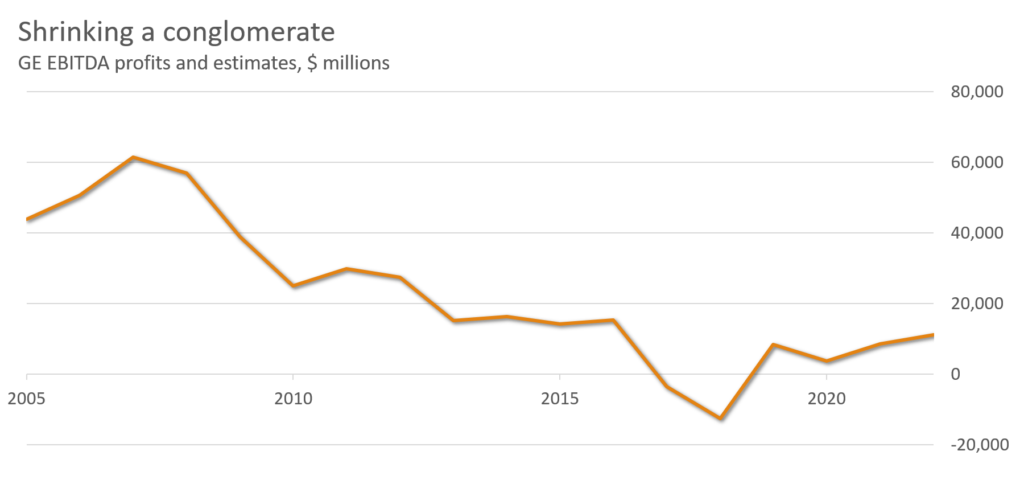

Od czasu osiągnięcia szczytu w 2007 roku EBITDA firmy GE zmniejszyła się o 81%, ponieważ wydzielono z niej aktywa. Zyski w branży lotniczej, jej klejnot w koronie, spadły o 89% w pierwszej połowie 2020 r. w związku ze spadkiem wykorzystania samolotów. Obecnie wynik QSR Growth firmy GE wynosi anemiczne „C+”, co obniża jej ogólną ocenę QSR do „B.”

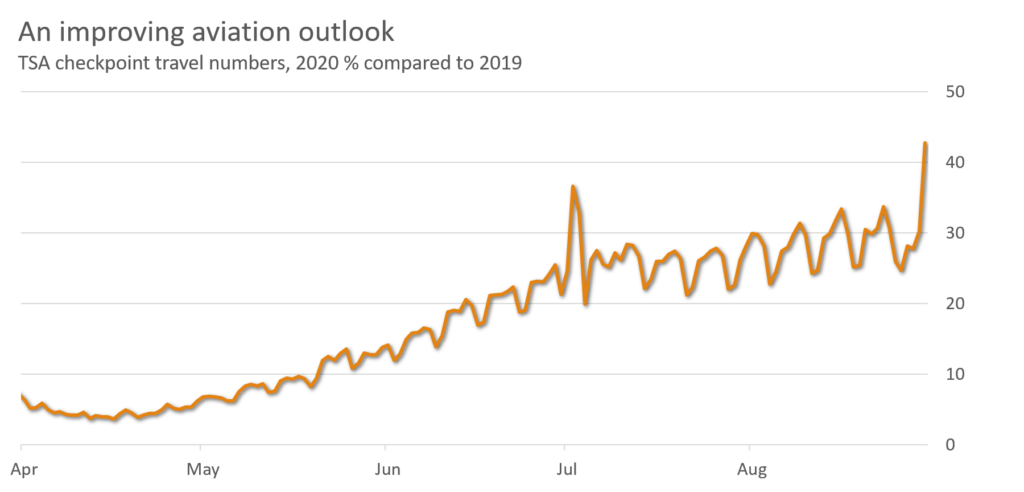

Podczas gdy International Air Transport Association (IATA), międzynarodowe stowarzyszenie handlu liniami lotniczymi, szacuje, że popyt na linie lotnicze nie wróci do normy aż do 2024 roku, w lipcu i sierpniu odnotowano pewną poprawę. Do końca sierpnia, krajowe podróże lotnicze w Chinach podobno wróciły do 98% poziomu z zeszłego roku, podczas gdy w USA wróciły do 42%.

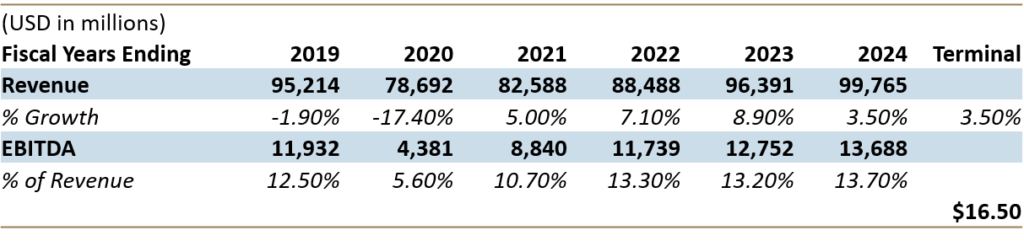

Te liczby są mile widzianą wiadomością dla dolnej linii GE. Analitycy szacują obecnie, że EBITDA GE wzrośnie z 4,15 mld USD w 2020 r. do 13,7 mld USD w 2024 r., gdy silniki odrzutowe wrócą do użytku. Taki wzrost (po latach spadku EBITDA) podniósłby ocenę QSR Growth firmy GE do „B+”, przesuwając jej ogólną ocenę do „A.”

To czyni GE najlepiej punktującą firmą w amerykańskim przemyśle lotniczym.

- Southwest: D-

- American: F

- Delta: F

- United: F

- Boeing: F

Co może pójść nie tak? GE Capital

Bilans GE może być powodem do niepokoju. Firma otrzymuje ocenę „C” za siłę finansową, mimo że posiada 41,4 miliarda dolarów płynności.

Dlaczego? To dlatego, że GE Capital, ramię finansowe GE, pozostaje ciemnym koniem.

GE od dawna zmaga się ze swoją starszą działalnością kapitałową, pomimo wydzielenia segmentów opieki długoterminowej i ubezpieczeń hipotecznych w 2004 roku. W 2018 roku Bank of America twierdził, że GE Capital ma „zerową wartość kapitału własnego”. Ostrzegł, że firma może stracić miliardy w procesach sądowych.

Zarządzanie GE poruszyło się w celu podbudowania bilansu firmy. W 2018 roku GE Capital miał wskaźnik D/E na poziomie 5,7:1. Do 2020 roku liczba ta skurczyła się do bardziej przystępnego 4,2:1.

Jest to nadal dalekie od ideału; AerCap Holdings, największa firma leasingowa samolotów na świecie, ma jeszcze niższy wskaźnik 3,7:1. A w ostatni czwartek rywal Rolls Royce (OTCMKTS:RYCEY) odnotował rekordową stratę 5,4 mld funtów i ostrzegł przed potencjalnym bankructwem (sygnalizując możliwe turbulencje w branży silników odrzutowych). Te ruchy powinny jednak wystarczyć, aby GE przetrwało do powrotu lotnictwa. W kwietniu Moody’s, serwis zajmujący się oceną obligacji, potwierdził rating Baa1 na poziomie inwestycyjnym.

Will GE Stock Rocket Back?

Wyniki QSR szybko zauważyły powrót GE. Ponad 60% przychodów firmy pochodzi obecnie z wysokomarżowej działalności lotniczej i medycznej. Jej przynoszący straty segment energii odnawialnej zdobył ostatnio kilka godnych uwagi kontraktów.

Analitycy szacują, że GE wygeneruje ponad 99 mld USD przychodów i 13,7 mld USD EBITDA do 2024 roku. Umieszczenie tych liczb w dwustopniowym modelu zdyskontowanych przepływów pieniężnych (DCF) pokazuje, że GE ma wartość godziwą na poziomie 16,50 USD, co stanowi 152% wzrost w stosunku do obecnych cen.

Istnieje duża szansa, że GE w końcu spełni te oczekiwania, ponieważ lata transformacji zaczynają się opłacać.

Jak zmierzamy do 2021 roku, inwestorzy szukający możliwości zagrania w historię ożywienia linii lotniczych powinni mocno rozważyć akcje GE, niedoceniany diament w surowym stanie.

Tom Yeung, CFA, jest zarejestrowanym doradcą inwestycyjnym z misją wniesienia prostoty do świata inwestowania. W dniu publikacji Tom Yeung nie posiadał (ani bezpośrednio, ani pośrednio) żadnych pozycji w papierach wartościowych wymienionych w tym artykule.

![]() SubscribeUnsubscribe

SubscribeUnsubscribe