W tej serii artykułów Imanol Pérez, doktor matematyki na Uniwersytecie Oksfordzkim i ekspert gościnnie współpracujący z QuantStart kontynuuje dyskusję na temat handlu wysokiej częstotliwości poprzez wprowadzenie limit order book.

Jak widzieliśmy w pierwszym artykule serii, celem rynków elektronicznych jest dopasowanie uczestników, którzy są chętni do sprzedaży aktywów z uczestnikami, którzy są chętni do ich zakupu. Odbywa się to głównie poprzez dwa rodzaje zleceń: zlecenia rynkowe i zlecenia z limitem ceny. Zlecenia rynkowe (MO) są wysyłane przez uczestników, którzy są gotowi kupić lub sprzedać aktywa natychmiast, najlepiej po najlepszej dostępnej cenie. Zlecenia z limitem ceny (LO), jednakże, nie podzielają tej pilności: te zlecenia pokazują zainteresowanie uczestnika kupnem lub sprzedażą aktywów po określonej cenie. Dlatego też zlecenia te nie są zazwyczaj realizowane natychmiast, ponieważ będą musiały poczekać, aż jakiś inny uczestnik będzie skłonny wypełnić zlecenie po cenie podanej przez LO – o ile taki uczestnik w ogóle się pojawi. Oczywiście, uczestnik, który wysłał LO może zdecydować się na jego anulowanie w dowolnym momencie, jeśli uzna to za stosowne.

W związku z tym, cena papierów wartościowych będących przedmiotem obrotu nie jest określona przez unikalną cenę. Jest to w rzeczywistości zbiór cen, które są określone przez wszystkie dostępne zlecenia z limitem. Ceny te tworzą księgę zleceń z limitem (LOB). Jeśli w LOB znajduje się wiele zleceń z limitem, istnieje większe prawdopodobieństwo, że przybywające MO zostaną w pełni dopasowane przez LO po dobrej cenie. Dlatego wystawianie zleceń z limitem zwiększa płynność aktywów – sprawiają, że płynność. MO mają jednak odwrotny skutek: ponieważ są dopasowywane do LO, skutecznie zabierają płynność z rynku.

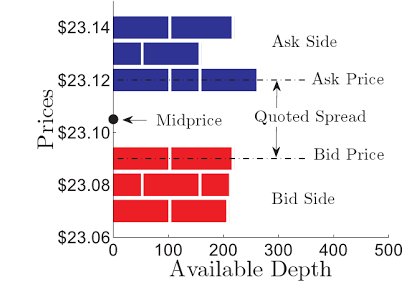

W danym czasie $t$, cena bid jest definiowana jako najlepsze dostępne zlecenie kupna z limitem, natomiast cena ask jest najlepszym dostępnym zleceniem sprzedaży z limitem. Ceny bid i ask oznaczane są odpowiednio przez $P_t^b$ i $P_t^a$. Różnica pomiędzy cenami bid i ask nazywana jest quoted spread:

$$ = P_t^a – P_t^b.$$

Zwykły rozsądek wskazuje, że aby uniknąć możliwości arbitrażu, cena bid nie może być większa niż cena ask – czyli quoted spread nie może być ujemny – chociaż w szczególnych sytuacjach tak nie jest. Ogólnie rzecz biorąc, wielkość kwotowanego spreadu zależy od tego, jak płynny jest dany papier wartościowy: papiery wartościowe o wysokiej płynności mają zwykle małe kwotowane spready, ponieważ duża liczba LO w LOB zmniejsza kwotowany spread. Natomiast aktywa niepłynne zwykle mają większe spready. W pewnym sensie, wielkość kwotowanego spreadu określa koszt handlu, ponieważ kwotowany spread jest ceną, jaką inwestor będzie musiał zapłacić, jeśli natychmiast kupi i sprzeda składnik aktywów po najlepszej dostępnej cenie, zakładając, że nie ma innych kosztów transakcyjnych. Koszt ten będzie niski w bardzo płynnych aktywów, ale w niepłynnych aktywów koszt ten jest coś, co zdecydowanie nie powinny być pomijane.

Jak już omówiliśmy, papier wartościowy nigdy nie będzie miał unikalną cenę. Jednak często warto spróbować podać unikalną liczbę jako reprezentatywną dla ceny papieru wartościowego będącego przedmiotem obrotu. Popularnym sposobem na to jest obliczenie ceny średniej, która jest po prostu średnią cen bid i ask:

$${Midprice}_t=}frac{P_t^a+P_t^b}{2}.$$

Jednakże cena ta może być nieco nierealistyczna, gdy wolumen zleceń limitowanych po najlepszych cenach bid i ask znacznie się różni. W takich przypadkach bardziej przydatna może być cena mikro, ponieważ waży ona ceny bid i ask za pomocą wolumenów złożonych po najlepszych cenach bid i ask:

$$Microprice}_t = \frac{V_t^b P_t^a + V_t^a P_t^b}{V_t^b + V_t^a},$$ gdzie $V_t^b$ i $V_t^a$ reprezentują wolumeny złożone odpowiednio po najlepszych cenach bid i ask. Na przykład, jeśli wolumen zleceń limitowanych po najlepszej cenie bid jest znacznie większy od wolumenu zleceń limitowanych po najlepszej cenie ask, mikro cena zostanie przesunięta w kierunku ceny ask.

Rys. 1 – LOB pewnego papieru wartościowego. Na rysunku zaznaczono notowany spread i cenę średnią. Rysunek za Cartea, A., Sebastian, J. i Penalva, J.

W następnym artykule przeanalizujemy problem optymalnego wykonania, gdzie celem jest kupno lub sprzedaż dużej ilości akcji w optymalny sposób, aby zminimalizować ruchy cenowe, które są spowodowane przez nasze własne transakcje. Zrozumienie, jak działa mikrostruktura rynku, jest kluczowe dla rozwiązania tego zadania, jak zobaczymy.

Seria artykułów

- High Frequency Trading I: Wprowadzenie do mikrostruktury rynku

- High Frequency Trading II: Limit Order Book

- High Frequency Trading III: Optymalne wykonanie

.