Zakończyłeś rozdawanie formularzy W-2. Kiedy już myślisz, że skończyłeś, podchodzi do Ciebie pracownik, wręcza Ci swój formularz i pyta: „Dlaczego moje zarobki w rubryce 1 W-2 są mniejsze niż w rubrykach 3 i 5? To nie pomaga.

Szybko przeszukujesz formularz W-2 w Internecie, ale jesteś zbyt przytłoczony, aby uzyskać szybką, konkretną odpowiedź na pytanie swojego pracownika.

Czy się mylisz? Czy musisz wystawić poprawione W-2? Najprawdopodobniej nie. Ale, trzeba zrozumieć, dlaczego Form W-2 Box 1 wartości są wyższe lub niższe niż inne wartości na formularzu.

About Form W-2 Box 1

Prawdopodobnie wiesz, że musisz zgłosić wynagrodzenie pracownika i potrącone podatki z poprzedniego roku na formularzu W-2. Ale, szczegóły formularza W-2 wprawiają w zakłopotanie wielu pracodawców i pracowników.

Pudełko 1

Jeśli zaimportowałeś informacje z programu płacowego lub korzystałeś z usług doradcy podatkowego, możesz nie znać tajników pola 1.

Jednakże, zrozumienie podstaw formularza W-2 jest kluczem do odpowiedzi na pytania pracowników. Więc, co to jest Pole 1?

Pole 1 – wynagrodzenia, napiwki, inne rekompensaty – zawiera całkowite wynagrodzenia pracownika podlegające federalnemu podatkowi dochodowemu. W polu 1 nie należy umieszczać świadczeń przed opodatkowaniem.

Według IRS, wymień następujące podlegające opodatkowaniu wynagrodzenia, napiwki i inne rekompensaty w Box 1:

- Całkowite wynagrodzenia, premie, nagrody, i nagrody wypłacone pracownikowi

- Płatności bezgotówkowe

- Napiwki, które pracownik zgłosił

- Zwrot niektórych wydatków służbowych pracownika

- Składki na ubezpieczenie wypadkowe i zdrowotne dla pracowników zatrudnionych przez udziałowca w wysokości 2% lub więcej (jeśli masz S Corp.)pracowników (jeśli masz S Corp)

- Opodatkowane świadczenia pieniężne z planu kafeteryjnego Sekcji 125

- Składki pracownika i pracodawcy na Archer MSA

- Składki pracodawcy na kwalifikowane usługi opieki długoterminowej, jeśli pokrycie jest zapewnione przez FSA

- Opodatkowany koszt grupowego ubezpieczenia na życie przekraczający $50,000

- Nie podlegające wyłączeniu płatności za pomoc edukacyjną

- Kwota zapłacona za udział pracownika w podatkach Social Security i Medicare, jeśli dotyczy

- Wyznaczone składki Roth

- Wypłaty na rzecz pracowniczego programu niekwalifikowanego odroczonego wynagrodzenia lub nierządowego programu z sekcji 457(b)

- Kwalifikujące się kwoty z sekcji 457(f)

- Płatności na rzecz pracowników statutowych, którzy podlegają podatkom Social Security i Medicare, ale nie podlegają opodatkowaniu federalnym podatkiem dochodowym u źródła

- Ochrona ubezpieczeniowa w ramach umowy ubezpieczenia na życie z opcją podziału na dolaryOchrona ubezpieczeniowa w ramach umowy ubezpieczenia na życie

- Wkłady pracownika i pracodawcy do HSA, jeśli podlegają włączeniu

- Kwoty planu NQDC podlegające włączeniu do dochodu na podstawie sekcji 409A

- Niekwalifikowane koszty przeprowadzki i zwroty

- Płatności na rzecz byłych pracowników pełniących służbę wojskową

- Wszystkie inne odszkodowania (np.g., stypendia i granty)

Pokryte pola

Pokrycie 2 pokazuje, ile federalnego podatku dochodowego zostało potrącone z wynagrodzenia z pola 1 przez cały rok. Liczby w Box 1 i Box 2 pomagają określić zwrot podatku lub zobowiązanie podatkowe pracownika.

Większość świadczeń zwolnionych z federalnego podatku dochodowego nie jest zwolniona z podatku Social Security. Box 3 informuje, ile pieniędzy zarobił pracownik, które podlegały opodatkowaniu Social Security w ciągu roku.

Ponieważ niektóre świadczenia nie podlegają federalnemu podatkowi dochodowemu, Boxy 1 i 3 (jak również Box 5) mogą mieć różne wartości. Podobnie, możesz zobaczyć, że W-2 Box 1 i Box 16 różnią się. I, wartości w Box 1 i Box 18 może również różnić.

Powody dla W-2 formularza Box 1 różnice płac

Oto kilka wspólnych powodów dla różnic między Box 1 płace vs. Pracownik wybrał składki na plan emerytalny

Jeśli pracownik wybrał składki na plan emerytalny przed opodatkowaniem, jego wynagrodzenie w formularzu W-2 Box 1 jest prawdopodobnie niższe niż wynagrodzenie w Box 3.

Składki na plan emerytalny pracownika nie podlegają federalnemu podatkowi dochodowemu. Jednakże, składki te podlegają podatkom Social Security i Medicare.

Wykazać kwotę składek pracownika na plan emerytalny na formularzu W-2. Użyj kodu „D” w polu 12 i zaznacz pole poniżej „Plan emerytalny” w polu 13.

Czy wnosisz składki do planu emerytalnego pracownika? Jeśli tak, nie umieszczaj swoich składek na formularzu W-2 pracownika.

Składki pracownika na konto emerytalne Roth podlegają federalnemu podatkowi dochodowemu, Social Security i Medicare.

Powiedzmy, że pracownik zarabiający $50,000 wpłacił $2,000 na swoje 401(k) w ciągu roku. Podlegające opodatkowaniu wynagrodzenie pracownika w Box 1 wynosi $48,000. Podlegające opodatkowaniu wynagrodzenie pracownika w polach 3 i 5 wynosi $50,000.

Składki na plan emerytalny mogą podlegać stanowemu podatkowi dochodowemu, w zależności od stanu. Niektóre stany stosują się do przepisów federalnych, jeśli chodzi o zwolnione z podatku składki emerytalne. Inne stany opodatkowują składki na poziomie stanowym.

Jeśli składki emerytalne są zwolnione ze stanowego podatku dochodowego, rubryki 1 i 16 mogą być takie same. Jeżeli składki podlegają państwowemu podatkowi dochodowemu, rubryka 16 może być wyższa niż rubryka 1.

Na przykład Pensylwania wymaga od pracowników płacenia stanowego podatku dochodowego od składek emerytalnych. Z drugiej strony, Ohio dostosowuje się do wymogów federalnych i zwalnia składki emerytalne ze stanowego podatku dochodowego. Sprawdź w swoim stanie, aby uzyskać więcej informacji.

Pracownik uczestniczył w twoim programie pomocy adopcyjnej

Jeśli masz program wydatków adopcyjnych w swojej małej firmie, płacisz lub zwracasz pracownikom kwalifikujące się wydatki. Niektóre wydatki związane z adopcją obejmują opłaty adopcyjne, koszty sądowe i adwokackie oraz koszty podróży.

Gdy płacisz lub zwracasz pracownikowi kwalifikujące się wydatki adopcyjne, pole 1 formularza W-2 pracownika jest prawdopodobnie wyższe niż pole 3.

Płatności i zwroty wydatków adopcyjnych są zwolnione z federalnego podatku dochodowego u źródła, ale podlegają podatkom Social Security i Medicare.

Wykaż kwotę wydatków na pomoc adopcyjną na formularzu W-2 w polu 12. Użyj kodu „T” dla płatności wydatków adopcyjnych lub zwrotów.

Na przykład, zapewniasz zwrot w wysokości $1,100 na pokrycie wydatków adopcyjnych pracownika. Dochód brutto pracownika wynosi $65,000. Zapisz $63,900 w polu 1 i $65,000 w polach 3 i 5.

Pracownik zarobił powyżej podstawy wynagrodzenia SS

W niektórych przypadkach, pole 1 może być wyższe niż pole 3. Gdy pracownik zarabia powyżej Social Security wage base, nie musi już płacić podatku Social Security.

Ponieważ zarobki powyżej Social Security wage base nie podlegają podatkowi SS, nie zgłaszaj ich w Box 3.

Podstawa zarobków w 2020 roku wynosi $137,700. W roku 2021, podstawa wynagrodzenia Social Security wynosi $142,800.

Płace powyżej podstawy wynagrodzenia SS podlegają federalnemu podatkowi dochodowemu. W związku z tym, kontynuuj wypisywanie wynagrodzeń w Box 1.

Powiedzmy, że płacisz pracownikowi $150,000 w opodatkowanym wynagrodzeniu w 2020 roku. Wpisałbyś „$150,000” w polu 1 i „$137,700” w polu 3. Ponieważ nie ma podstawy płacowej Medicare, musisz również zgłosić „$150,000” w polu 5.

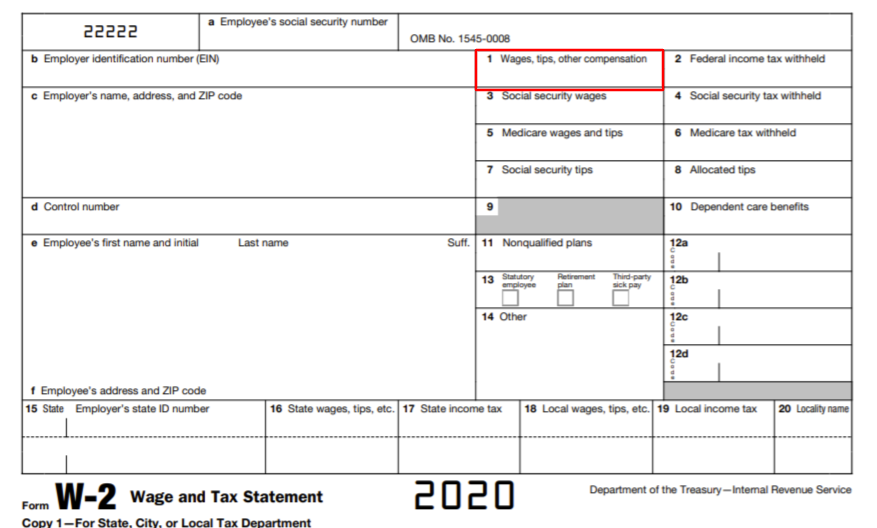

Przykładowy Formularz W-2 Pole 1 „rozbieżność”

Przyjrzyjrzyj się temu przykładowemu Formularzowi W-2. Aby zachować prostotę, wszystkie pola są puste z wyjątkiem pól płacowych, pola 12 i pola 13. Wartość w polu 1 jest niższa niż wartości w polach 3, 5, 16 i 18. Można również zauważyć, że istnieją kody i wartości W-2 Box 12. I, nie ma zaznaczenia w polu 13.

Ten przykład formularza W-2 pokazuje, że pracownik złożył $1,000 do planu emerytalnego pre-tax, zmniejszając ich opodatkowane wynagrodzenie o $1,000. Jednakże, składka emerytalna nadal podlega podatkom Social Security i Medicare. Ponadto, pracownik pracuje w miejscowości, która nie zwalnia składek emerytalnych od stanowego podatku dochodowego. W związku z tym, składka emerytalna nadal podlega stanowym i lokalnym podatkom dochodowym.

Szukasz wiarygodnego dostawcy, który złoży dla Ciebie formularze W-2? Patriot Software’s Full Service payroll services będzie składać Formularze W-2 w Twoim imieniu. Wszystko co musisz zrobić to wydrukować kopie dla pracowników do dystrybucji. Pobierz bezpłatną wersję próbną teraz!

To nie jest zamierzone jako porada prawna; aby uzyskać więcej informacji, proszę kliknąć tutaj.