Table of Contents

- 1. Co to jest analityk kredytowy?

- 2. Opis pracy

- 2.1. Zbieranie informacji

- 2.2. Analiza informacji

- 2.3. Identyfikacja ryzyka

- 2.4. Ograniczanie ryzyka

- 3.5. Przymierza kredytowe

- 2.6. Monitorowanie

- 3. Kwalifikacje i umiejętności

- Umiejętności relacyjne

- Umiejętności techniczne

- Przywództwo Umiejętności

- Doświadczenie w branży i znajomość rynku

- 4. Jak zostać analitykiem kredytowym?

- 4.1. Certyfikaty analityka kredytowego

- 4.2. Budowanie CV dla analityka kredytowego

- 5. Wynagrodzenie i premia

- 5.1. Względne porównanie wynagrodzeń

- 6. Normalny dzień jako analityk kredytowy

- 6.1. Przygotowywanie nowych propozycji kredytowych

- 6.2. Przegląd istniejących klientów

- 6.3. Naucz się kochać swoje biurko!

- 6.4. Godziny pracy

- 7. Ścieżka kariery i progresji

- 7.1. Trzymanie się ryzyka kredytowego

- 7.2. Relacje / sprzedaż

- 7.3. Od analizy kredytowej do bankowości inwestycyjnej

- O autorze Autor

- Gaurav Sharma

1. Co to jest analityk kredytowy?

Analityk kredytowy jest profesjonalistą finansowym, który ocenia zdolność kredytową klienta (korporacyjnego lub indywidualnego) na podstawie danych finansowych lub innych istotnych danych. Celem tej analizy jest określenie, jak duże ryzyko bank może podjąć w stosunku do tego konkretnego klienta.

Analitycy kredytowi są strażnikami skarbców banku. Ich podstawową rolą jest zebranie wszystkich istotnych informacji o potencjalnym kliencie, skompilowanie ich w standardowy, łatwy do przyswojenia format, a następnie przedstawienie ich kierownictwu i osobom zatwierdzającym kredyty, które następnie dokonają ostatecznej oceny, czy pożyczyć pieniądze, czy nie.

2. Opis pracy

Jedynym zadaniem analityka kredytowego jest zarządzanie ryzykiem kredytowym wszystkich klientów banku, które zostały przypisane do nich. Ryzyko kredytowe zasadniczo jest ryzyko niewykonania na wszelkiego rodzaju pożyczek lub innych zobowiązań zaległych przez klienta. Analityk kredytowy jest tym, który musi ustalić zdolność klienta do spłaty pożyczki. Jest to sześciostopniowy proces:

(Uwaga: Analityk kredytowy nie jest osobą podejmującą ostateczne decyzje kredytowe. Zajmuje się tym oddzielny zespół lub nawet komitet wyższego szczebla, aby uniknąć konfliktu interesów. Analitycy kredytowi po prostu przedstawiają najbardziej logiczny przypadek tym decydentom.)

2.1. Zbieranie informacji

- Analityk kredytowy musi zebrać wszystkie dostępne informacje na temat klienta i jego branży. Obejmuje to takie rzeczy jak sprawozdania finansowe, raporty prasowe, kwartalne dane o sprzedaży.

- Analitycy kredytowi mają również bezpośredni dostęp do klienta i mogą (i powinni) poprosić o dane ad-hoc, które są bardziej dogłębne lub aktualne. Na przykład, mogą poprosić klienta o rozbicie danych dotyczących sprzedaży na poszczególne produkty lub usługi w celu przeanalizowania, w jaki sposób zakłócenia w jednej usłudze mogą wpłynąć na firmę.

- Dane dotyczące konkurentów i szerszej branży są również gromadzone, ponieważ żadna firma nie działa w próżni.

- Analityk kredytowy musi ściśle współpracować z zespołem ds. relacji/zasięgiem, aby uzyskać te informacje od klienta.

2.2. Analiza informacji

- Jest to najbardziej czasochłonny proces i wymaga przetwarzania i analizowania wszystkich zebranych informacji do memorandum kredytowego lub propozycji.

- Stosunki są analizowane, mocne i słabe strony wymienione, prognozy mogą być wykonane, symulacje są prowadzone i tak dalej.

- To nie tylko obejmuje informacje ilościowe, takie jak dźwignie, dynamika sprzedaży, udział w rynku, pokrycie odsetek itp. ale również informacje jakościowe, takie jak przegląd zarządzania, jakość marki i tak dalej.

- Jest to również faza, w której analityk kredytowy będzie analizować indywidualne ekspozycje produktów. Na przykład, klient może być wydany tylko bezpośrednią linię kredytową w wysokości 1 mld USD, podczas gdy inny miliard może być udostępniony klientowi w formie gwarancji bankowych i 500 mln w formie walutowych instrumentów pochodnych i takie.

2.3. Identyfikacja ryzyka

- Identyfikacja ryzyka jest to, co analitycy kredytowi do najlepiej. Musisz spojrzeć na wszystkie przetworzone informacje i użyć swojego osądu, aby zidentyfikować i wymienić WSZYSTKIE ryzyka. Dla dużych klientów korporacyjnych, to może łatwo uruchomić się na kilka stron.

- Na przykład, jeśli klient jest huta stali może być ryzyko taryf, kwestie środowiskowe powodujące ryzyko reputacji, możliwe dumpingu na rynku lokalnym z chińskich producentów jazdy w dół cen, ryzyko lub zmniejszony popyt z powodu auto-sektora załamania, i tysiące innych rzeczy. Musisz następnie uwzględnić każdy z tych czynników w następnym kroku.

2.4. Ograniczanie ryzyka

- Wszystkich ryzyk nie da się wyeliminować, ale można je ograniczyć lub złagodzić. Analityk kredytowy jest wspomagany w tym zadaniu przez zespół relacyjny, który również sugeruje sposoby minimalizacji wszystkich zidentyfikowanych ryzyk.

- Przechodząc dalej do naszego poprzedniego przykładu huty stali – klient może zdecydować się na rozszerzenie/wzmocnienie swojej polityki środowiskowej, lub zdecydować się na produkcję znacznie wyższej klasy stali, której tani producenci nie są w stanie jeszcze wyprodukować, lub zdywersyfikować swoją bazę klientów, aby nie być podatnym na nadmierne ryzyko kupującego itp.

- The bank can also mitigate risks from its part by asking for collateral against any exposure, reducing the allocation of more risky products, insisting on third party guarantees (from the steel mills parent company for example) and so on.

3.5. Przymierza kredytowe

- Przymierza kredytowe są zasadniczo warunki umieszczone na klienta jako część procesu ograniczania ryzyka.

- To obejmuje takie rzeczy jak – nie spadek sprzedaży więcej niż 5% na kwartał, nie wzrost dźwigni z obecnych poziomów, nie drop-in rentowności itp. Gdy tylko którykolwiek z tych warunków zostanie naruszony, natychmiast uruchamiany jest przegląd.

2.6. Monitorowanie

- Analitycy kredytowi są ostatecznie odpowiedzialni za śledzenie wszystkich tych kowenantów kredytowych w połączeniu z zespołami ds. pokrycia klienta.

- Musisz również zwrócić uwagę na wszelkie niekorzystne wiadomości, które mogą mieć wpływ na jednego z klientów banku. Musisz być proaktywny i naprawdę śledzić swoją branżę i upewnić się, że klienci lub zespoły ds. pokrycia przekazują Ci wszystkie istotne informacje.

- Roczny przegląd jest również częścią procesu monitorowania, w którym wszystkie liczby i ekspozycje są przeszacowane w oparciu o świeże dane.

3. Kwalifikacje i umiejętności

- Zarządzanie ludźmi – Musisz złapać mnóstwo informacji, które mogą nie być łatwo dostępne. Musiałbyś zadzwonić do klienta wiele razy i poprosić o wszelkiego rodzaju dane (informacje granularne, które mogą nie być publikowane publicznie przez firmę). Ostatecznie, dostaniesz lepiej wiedzieć, co wszystko trzeba i dostać go w prawo na początku, ale nadal będzie powrót do klienta często.

- Wiedza branżowa – Żadna firma nie istnieje w próżni. Rzeczy, które dzieją się w danym sektorze mają wpływ na wszystkie firmy w tym sektorze. Mając dobre pojęcie o całej branży, można określić, czy firma klienta radzi sobie lepiej czy gorzej niż jej konkurenci i czy dobrym pomysłem jest udzielenie jej pożyczki.

- Wiedza o kliencie – Znajomość branży i posiadanie ogólnego zestawu umiejętności kredytowych jest dobre, ale posiadanie głębokiej wiedzy o działalności klienta jest tym, co odróżnia dobrych analityków kredytowych od świetnych. To dostaje zbudowany automatycznie w czasie, ale niektórzy analitycy są zawsze lepsze niż inni.

- Analityczne nastawienie – Będąc analityk kredytowy będzie wymagać przyzwoity rozumowania i umiejętności matematycznych. Kiedy po raz pierwszy usiądziesz na rozmowę kwalifikacyjną, są to umiejętności, które najprawdopodobniej zostaną przetestowane. Nie wszystkie informacje są dostępne i nie wszystkie kropki są połączone domyślnie. Dobry analityk kredytowy powinien być w stanie dostrzec wzorce i wyciągnąć logiczne wnioski na podstawie dostępnych danych.

- Umiejętności kredytowe – Kiedy masz już wszystkie informacje, nadal musisz je przeanalizować. Pamiętaj, że ta analiza nie jest po to, aby przekonać siebie, ale rzeczywistych decydentów w banku, że klient nie ucieknie z pieniędzmi banku. Musisz przyjrzeć się sile ich bilansów, ich perspektywom wzrostu, ich zdolności do spłaty, ich pozycji rynkowej i dziesiątkom innych rzeczy. To może brzmieć przytłaczające, ale to jest rzeczywiście część, która jest znacznie łatwiejsze do nauczenia się tak długo, jak masz predyspozycje do logicznego rozumowania.

- Będąc pewny siebie i przekonujący – Nie wszystko jest obiektywnie mierzone. Często trzeba polegać na własnych siłach perswazji, aby uzyskać subiektywny punkt w poprzek. Na przykład, zmiana o 0,5% w jakiejś metryce może być dla kogoś dużą sprawą, ale dla innych może być po prostu zbyt mała, aby się nią przejmować. To do analityka kredytowego należy przekonanie zatwierdzającego kredyt, dlaczego X ma znaczenie, a Y nie.

- Dokładność i dbałość o szczegóły – Stawki są zazwyczaj wysokie w bankowości korporacyjnej, ponieważ masz do czynienia z ogromnymi sumami pieniędzy. Błędy mogą prowadzić do znacznych strat, więc ludzie, którzy są nieostrożni lub się spieszą, zazwyczaj nie radzą sobie zbyt dobrze. Jest to rola, w której konsekwencja jest ważniejsza niż jawna błyskotliwość.

- Jasny proces myślowy – Każdy popełnia błędy. Na koniec dnia, co jest ważne, że masz jasny proces myślowy za każdą decyzję i każdy wniosek, że robisz. Jeśli popełnisz błąd (tak jak wszyscy inni), Twoi przełożeni i inni będą Cię wspierać tak długo, jak będziesz w stanie przekonać ich, że postąpiłeś słusznie i racjonalnie w oparciu o formację, którą posiadasz. Powinieneś zawsze wiedzieć, dlaczego robisz rzeczy w określony sposób.

- Kwalifikacje akademickie – Musisz być absolwentem, najlepiej w dziedzinie matematyki, takich jak finanse, rachunkowości lub biznesu. Jest to początek kariery, więc możesz uciec z zerowym doświadczeniem zawodowym, ale jeśli zrobiłeś coś podobnego, nawet 1-2 lata doświadczenia będą zazwyczaj uważane za więcej niż wystarczające.

Umiejętności relacyjne

Umiejętności techniczne

Przywództwo Umiejętności

Doświadczenie w branży i znajomość rynku

4. Jak zostać analitykiem kredytowym?

Wszystkie umiejętności wymienione powyżej są „miłe do posiadania”, ale najważniejszym czynnikiem, na który zwracają uwagę rekruterzy, są Twoje predyspozycje techniczne do analizy matematycznej i logicznego rozumowania. Demonstrowanie innych umiejętności z pewnością nie zaszkodzi, ale twoja zdolność do chrupania liczb i stosowania logiki jest tym, co jest przede wszystkim wymagane. Konsekwencja, dyscyplina i dokładność będzie prawdopodobnie następny zestaw umiejętności, które muszą być zademonstrowane zarówno w CV i całego procesu interview.

Najlepszym sposobem na wykazanie tych umiejętności jest mieć wysokie stopnie w matematyce ciężki kurs jak księgowość, finanse, biznes lub nawet inżynierii. Istnieją również pewne certyfikaty, takie jak GARP’s Financial Risk Management, które naprawdę dodać wartość do każdego zawodu związanego z ryzykiem, w tym analizy kredytowej. To nie jest w żaden sposób konieczne, ale jeśli szukasz włamać się do najwyższej firmy tier i stanąć ponad tłumem, FRM certyfikat będzie najbardziej zdecydowanie help.

Przechodząc do miękkich umiejętności, nie ma nic złego, jeśli CV wyświetla wiele cech przywódczych, ale należy pamiętać, że jest to rola wsparcia, gdzie jesteś pomagając innym w podejmowaniu decyzji. Chciałbym zatrudnić analityka kredytowego, który jest głodny poznania narzędzi swojego fachu, aby mógł rozwinąć kompleksowe zrozumienie produktów bankowych i zasad kredytowania.

4.1. Certyfikaty analityka kredytowego

Mogę gorąco polecić następujący kurs: Credit Risk Analysis Professional Certificate z New York Institute of Finance (NYIF). Jest on dostępny online, jego ukończenie zajmuje około 35 godzin i jest uzupełniony o oficjalny certyfikat NYIF.

Spędziłem dużo czasu analizując program kilku kursów i ten jest zdecydowanie najlepiej dopasowany z praktycznego punktu widzenia do roli analityka kredytowego. Uczestnicy, którzy zdadzą egzamin otrzymują Certyfikat Zawodowy Analityka Ryzyka Kredytowego od New York Institute of Finance. Jest to, moim zdaniem, najlepsza alternatywa dla posiadania doświadczenia w pracy na stanowisku analityka kredytowego. Otrzymujesz trochę „gotowej na biurko” wiedzy praktycznej i solidną markę, którą możesz dodać do swojego CV.

Certyfikowany Bankowy & Analityk Kredytowy (CBCA) z Corporate Finance Institute to kolejna świetna opcja. Jest to również laser koncentruje się na analizie kredytowej z perspektywy bankowości korporacyjnej i instytucjonalnej.

Tutaj jest mój szczegółowy przegląd tych i innych kursów:

Najlepsze kursy analizy kredytowej w rankingu bankierów (2020)

4.2. Budowanie CV dla analityka kredytowego

Wszystkie doświadczenia kredytowe powinny być oczywiście podkreślone z przodu i w centrum. Wszelkie inne doświadczenia związane z ryzykiem również będą mile widziane, nawet jeśli nie są bezpośrednio związane z ryzykiem kredytowym. Bardzo polecam jeden z powyższych kursów, aby dać sobie dodatkowy impuls marki osobistej i podkreślić swoje doświadczenie.

Jeśli nadal potrzebujesz pomocy z CV chociaż, można skorzystać z jednego z tych profesjonalnych usług:

Best Resume Writing Services – Investment Banking & Finance

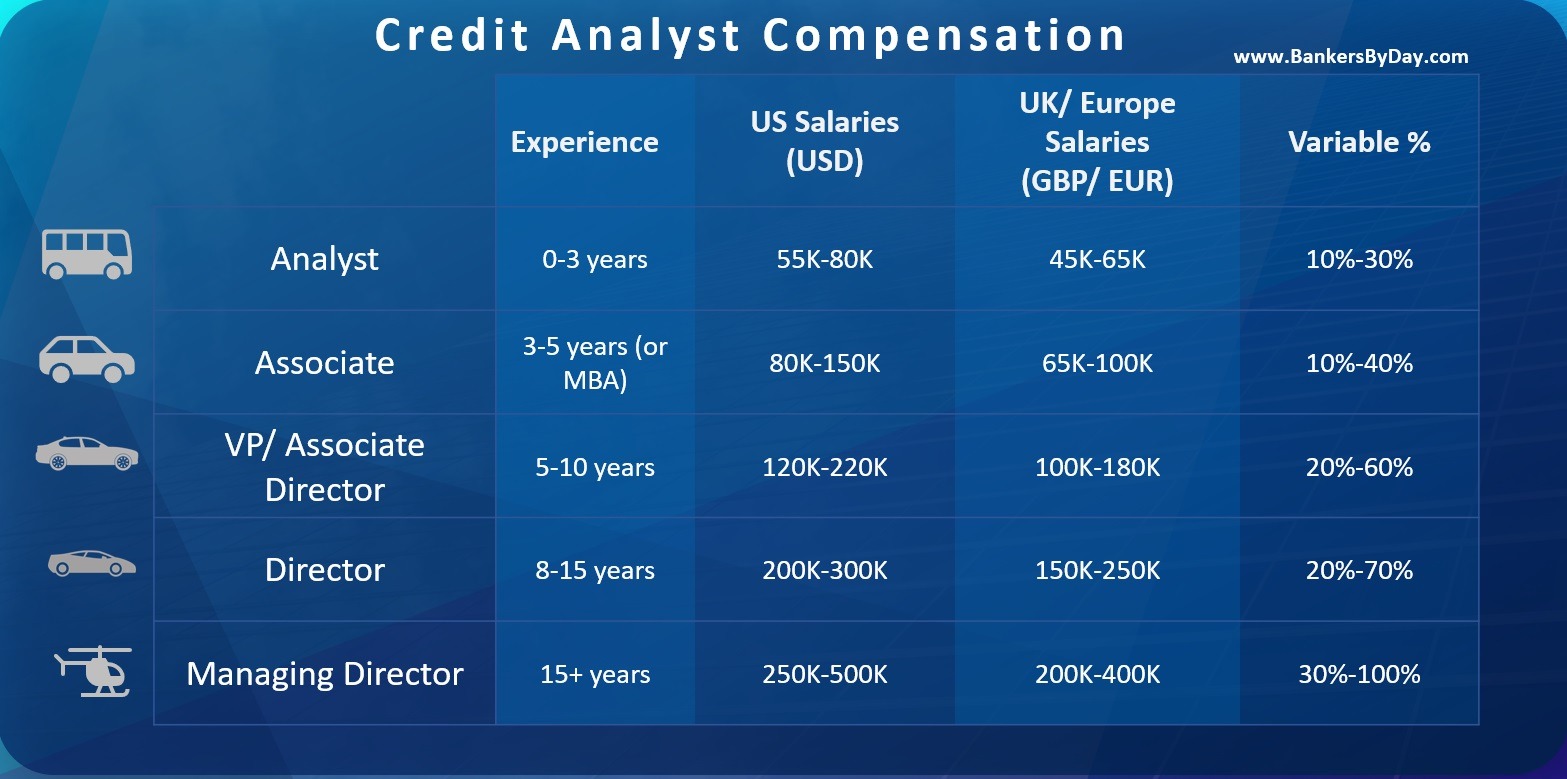

5. Wynagrodzenie i premia

Wynagrodzenia różnią się znacznie w zależności od kraju, a także od całkowitego doświadczenia zawodowego. Bankowość płace są najwyższe w stolicach finansowych, takich jak Nowy Jork i Londyn, a następnie innych ośrodków, takich jak Frankfurt, Paryż, Honk Kong, Singapur i różnych miastach USA.

Analityk kredytowy pierwszy rok może zarobić około 80K USD w USA lub 60K EUR w Europie. Prawdopodobnie będzie zmienny składnik powyżej tego około 30%, które powinny iść w górę w czasie, jak zaczniesz coraz lepiej w tym, co robisz. Należy również pamiętać, że jest to tylko wynagrodzenie w pierwszym roku, to wzrośnie znacznie z doświadczeniem. Pierwsze 1-2 lata to czas, kiedy skupiasz się tylko na nauce rzemiosła. Zwykle po trzech latach zaczynasz być cennym zasobem, na którym można polegać. Gdy masz już kilka lat doświadczenia pod swoim paskiem i dobrą reputację, będzie łatwo być w stanie podwoić swoje początkowe wynagrodzenie w krótkim czasie.

Te numery wynagrodzeń zależy również od banku pracujesz dla i rodzaju klientów obsługujących. Mały bank regionalny będzie płacić mniej niż globalny behemoth bankowości. Jego nie unheard of być oferowane USD 100K-120K przez top tier bank do obsługi ich Global Fortune 500 klientów. Ale takie role są rzadsze i naprawdę chcę podkreślić, że to zależy od banku i lokalizacji.

5.1. Względne porównanie wynagrodzeń

Bardziej wiarygodnym sposobem spojrzenia na wynagrodzenia jest względne porównanie z innymi rolami w bankowości. Analityk kredytowy w bankowości korporacyjnej zazwyczaj zarabia więcej niż bankier detaliczny, ale mniej niż menedżer relacji w bankowości korporacyjnej lub ktoś w bankowości inwestycyjnej. Analitycy kredytowi są nadal centrum kosztów dla banku, ale są one hojnie wypłacane w porównaniu z większością ich braci mid-office.

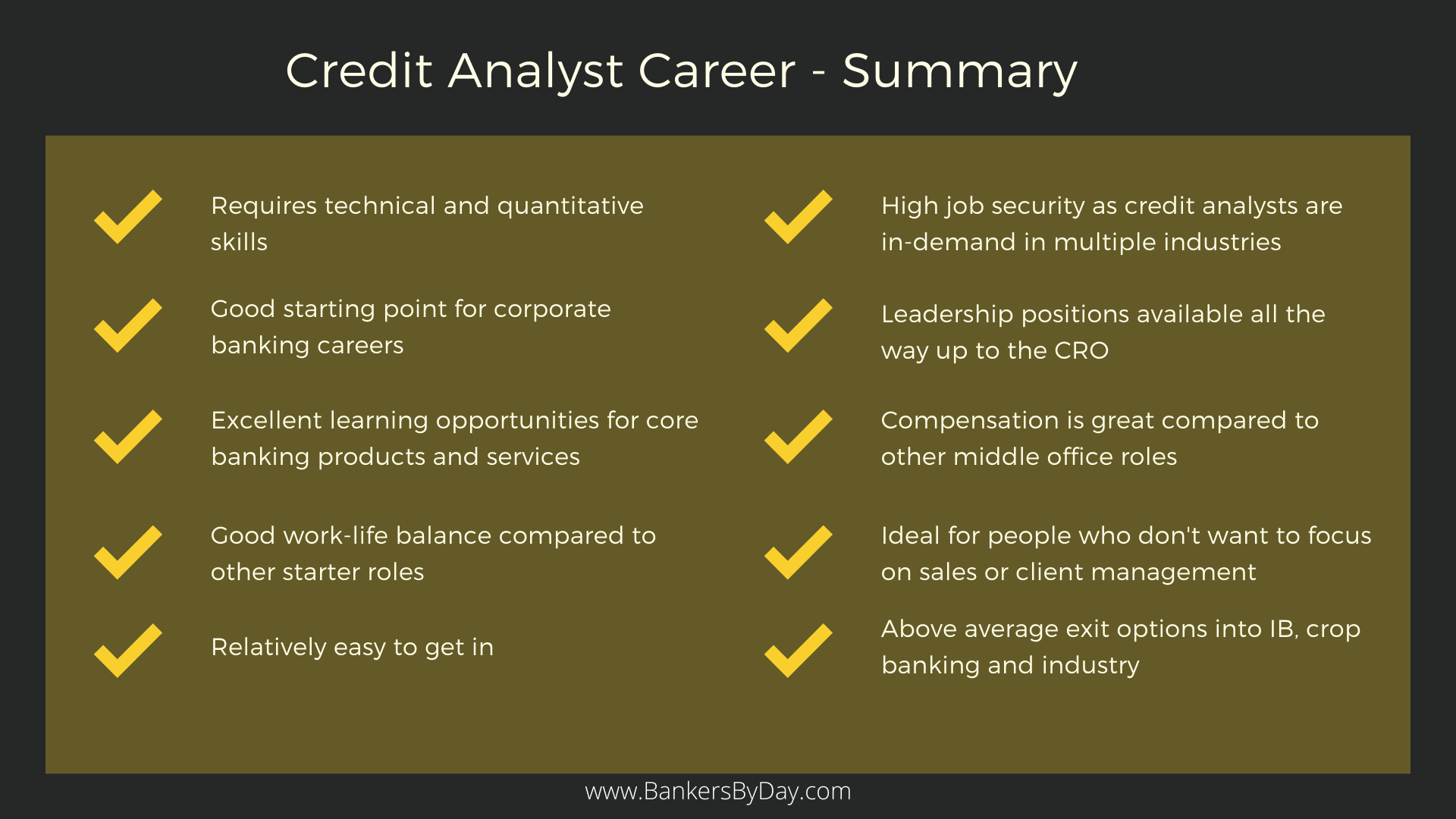

Ocena ryzyka kredytowego jest jednym z najważniejszych umiejętności w bankowości i to pomoże Ci w całej karierze. Analitycy kredytowi służą jako strażnicy bogactwa banku. Dlatego też zawsze uważa się, że są oni kompetentni technicznie. Ważne jest również, aby wspomnieć tutaj, że wiele Bank wymaga ich bankowości korporacyjnej handlowców mieć jakiś rodzaj doświadczenia kredytowego wcześniej. Okres 3-5 lat na stanowisku analityka kredytowego naprawdę zwiększy Twoje szanse na przejście na front-end, o ile spełniasz pozostałe wymagania dotyczące umiejętności.

6. Normalny dzień jako analityk kredytowy

Jako analityk kredytowy, spędzasz swoje dni albo patrząc na nowych klientów lub istniejących.

6.1. Przygotowywanie nowych propozycji kredytowych

W zależności od wielkości klientów, możesz obsługiwać od 5 do 500 nowych propozycji kredytowych każdego roku. Jeśli masz do czynienia z potężną korporacją, której relacje z bankiem warte są miliardy, prawdopodobnie nie będziesz musiał zarządzać więcej niż 10 takimi klientami rocznie. Ale jeśli patrzysz na małych i średnich klientów z bardziej skromne ekspozycje, można oczekiwać, aby obsługiwać dużo więcej objętości.

Wstępne dane są wysyłane do Ciebie przez zespoły front-end (sprzedaż / relacje facetów). Będą naprawdę ciężko jeździć na ciebie, aby uzyskać propozycje zrobić tak szybko, jak to możliwe, a (w niektórych bankach) może nawet mieć pośredni raportowania do nich! Tak więc naprawdę jesteś w rozdźwięku między inicjatorami biznesowymi, którzy chcą, aby każda pojedyncza propozycja przeszła, a osobami zatwierdzającymi ryzyko, które muszą upewnić się, że bank nie splajtuje, robiąc to właśnie w ten sposób.

6.2. Przegląd istniejących klientów

Jest to proces ciągłego monitorowania różnych progów kredytowych dla istniejących klientów. Niektóre banki mają oddzielne zespoły dla nowych klientów i inny zespół dla istniejących, ale nie zawsze tak jest. Powodem tego jest ciągłość – jeśli miałeś zatwierdzony kredyt, jesteś w najlepszej pozycji do monitorowania go w przyszłości. Należy pamiętać, że niektóre z tych pożyczek są odnawialne, więc tak naprawdę nigdy nie wygasają. Wystarczy monitorować je w sposób ciągły i aktualizować wyniki finansowe rok po roku. Większość banków będzie zrobić dokładny roczny przegląd kredytowy dla każdego klienta.

Inne niż roczne przeglądy, po prostu monitorować różne warunki kredytowe. Na przykład, każdy spadek sprzedaży lub każdy wzrost dźwigni finansowej powyżej określonego poziomu może wymagać od Ciebie, jako analityka kredytowego, natychmiastowego przeglądu ryzyka kredytowego. Jak można sobie wyobrazić, im większa ekspozycja, tym bardziej czułe są te wyzwalacze.

6.3. Naucz się kochać swoje biurko!

Być może już się zorientowałeś, że nie jest to rola, która wymaga wielu podróży. Zazwyczaj siedzisz przy biurku i patrzeć na różne dokumenty, takie jak finanse klienta, wiadomości branżowe, lub propozycje, które są w pracy. W przypadku, gdy pracujesz nad jakimś nowym wnioskiem, może trzeba mieć wiele rozmów z klientem, aby uzyskać informacje, których potrzebujesz. Ale będziesz wspierany przez zespół relacji w tym przypadku. Nie dostać się do spełnienia klientów na wyższych stanowiskach level though.

Twoje podstawowe źródło informacji będzie klienta finansów – bilans, rachunek zysków i strat, rachunki przepływów pieniężnych, komentarze biegłego rewidenta, uwagi zarządu itp. Oczekuje się, że będziesz przeczesywać każdy dostępny bit informacji, katalogować je i oceniać. Decyzje kredytowe są podejmowane w oparciu o informacje, które dostarczasz, więc dokładność i dbałość o szczegóły mają ogromne znaczenie.

6.4. Godziny pracy

Analitycy kredytowi mają się całkiem dobrze, jeśli chodzi o równowagę między pracą a życiem prywatnym. Twoja praca jest prawie 9 do 6 i tygodniowe numery mają tendencję do być około 45 godzin. To może się trochę gorączkowy pod koniec miesiąca, jak może mieć terminy, aby zamknąć kilka przeglądów kredytowych i przypadków. Podczas takiego czasu zgniotu, oczekiwać, aby być bliżej do 60 godzin tygodniowo, ale to jest naprawdę do tego, jak dobrze zarządzać obciążenia pracy na resztę miesiąca.

Jest również pewna różnica w oparciu o rodzaj klientów obsługujesz. Najwięksi klienci mają wiele produktów i usług, a zatem o wiele więcej analizy idzie do ich analizy kredytowej. Spodziewaj się spędzić więcej czasu, jeśli obsługujesz takich klientów, ale to jest więcej niż zrekompensowane przez dodatkowe emocje i znacznie wyższe odszkodowanie.

7. Ścieżka kariery i progresji

Analitycy kredytowi mają dwie główne ścieżki kariery dostępne dla nich. Mogą zdecydować się na pozostanie w swojej dziedzinie lub wykorzystać swoje umiejętności kredytowe, aby dostać się do innych powiązanych ról.

7.1. Trzymanie się ryzyka kredytowego

Najczęstszą opcją jest trzymanie się swojej dziedziny i rozwój organiczny, chociaż może on być wolniejszy pod względem wzrostu wynagrodzenia. Z biegiem czasu, będzie obsługiwać większe i ważniejsze klientów, co oznacza więcej obowiązków, a tym samym więcej nagród.

Jest zdecydowanie wystarczająco dużo popytu i zakresu wzrostu w działach ryzyka kredytowego w bankach, a nawet instytucji niebankowych. 8-10 lat w dół linii może być uprawnione do podjęcia roli lidera zespołu i zarządzać zespołem młodszych analityków kredytowych. Ostatecznym celem dla kogoś takiego może być stanowisko CRO lub Chief Risk Officer lub jego odpowiednik.

7.2. Relacje / sprzedaż

Dział ryzyka kredytowego nie jest generatorem przychodów i jest to odzwierciedlone w premiach. To nie znaczy, że ryzyko kredytowe nie jest idealnym polem dla kogoś, kto nie chce być w sprzedaży. Ale wielu analityków kredytowych używać go jako platformę startową do nauki o produktach bankowych, a następnie przenieść się do roli sprzedaży front-end.

Najbardziej satysfakcjonujące finansowo opcja może być ostatecznie absolwent stać relacji / pokrycie manger dla produktów bankowych korporacyjnych. Jako analityk kredytowy z latami poring nad klienta finansów i innych danych, prawdopodobnie będzie w najlepszej pozycji, aby wiedzieć o wszystkich zagrożeń i korzyści z finansowania klienta. Haczyk polega oczywiście na tym, że przechodzisz do zupełnie innej roli i potrzebujesz umiejętności, które powinien posiadać RM. Ważne jest, aby być człowiekiem, być bardzo asertywnym i ekstrawertykiem, a także być w stanie myśleć szybko i zgromadzić zasoby, aby uzyskać rzeczy zrobić.

7.3. Od analizy kredytowej do bankowości inwestycyjnej

Wreszcie, istnieje również możliwość przeniesienia się do innych dziedzin, gdzie techniczne doświadczenie finansowe jest cenione. Może to być cokolwiek od bankowości inwestycyjnej do rynków kapitału dłużnego, a nawet doradztwo w zakresie ryzyka. Takie ruchy są rzadsze w porównaniu do dwóch głównych ścieżek już wymienionych, ale jeśli naprawdę chcesz dokonać przełączenia i jesteś wystarczająco dobry, to jest to z pewnością doable.

Spójrz na nakładanie się wymagań umiejętności i doświadczenia, aby zobaczyć, co jest możliwe. Z umiejętnościami ryzyka kredytowego, możesz być dobrym dopasowaniem dla DCM lub agencji ratingowych, ale nie tak bardzo dla ECM. Podobnie, jeśli masz dużo doświadczenia w złożonym modelowaniu, to finansowanie lewarowane jest w zasięgu ręki i to samo w przypadku finansowania projektów dla tych, którzy pracowali przy finansowaniu wielu projektów infra lub przemysłowych.

- Najlepsze kursy finansów korporacyjnych

- Najlepsze kursy analizy kredytowej i certyfikaty

- Najlepsze kursy modelowania finansowego

- Najlepsze kursy analizy finansowej

O autorze Autor

Gaurav Sharma

Gaurav rozpoczął swoją karierę jako stażysta w Corporate and Investment Banking w Citi w 2009 roku i ostatecznie skończył jako Associate Director w dziale Wholesale Banking Standard Chartered Bank kilka lat później. Do 2016 roku Gaurav doradzał startupom FinTech w Londynie w zakresie rozwoju produktów w bankowości instytucjonalnej. Doradza również średniej klasy firmom Private Equity/zarządzającym aktywami oraz bankom w Ameryce Północnej i Europie w zakresie inwestycji w sektorze usług finansowych i FinTech. Gaurav pisze na różne tematy, od regulacji bankowych Unii Europejskiej i FinTech po startupy Blockchain i nieuchronne powstanie naszych władców AI! Posiada tytuł inżyniera w dziedzinie informatyki oraz MBA z podwójnym kierunkiem w zakresie finansów i marketingu. Jest również Certyfikowanym Menedżerem Ryzyka Finansowego.