Dans cette série d’articles, Imanol Pérez, chercheur doctorant en mathématiques à l’Université d’Oxford, et expert invité à QuantStart poursuit la discussion sur le trading haute fréquence via l’introduction du carnet d’ordres limite.

Comme nous l’avons vu dans le dans le premier article de la série, l’objectif des marchés électroniques est de faire correspondre les participants qui sont prêts à vendre un actif avec ceux qui sont prêts à l’acheter. Cela se fait principalement par le biais de deux types d’ordres : les ordres au marché et les ordres à cours limité. Les ordres au marché (MO) sont envoyés par des participants qui souhaitent acheter ou vendre l’actif immédiatement, de préférence au meilleur prix disponible. Les ordres à cours limité (LO), en revanche, ne partagent pas cette urgence : ces ordres montrent l’intérêt du participant à acheter ou vendre l’actif à un prix particulier. Par conséquent, ces ordres ne sont généralement pas exécutés immédiatement, car ils doivent attendre qu’un autre participant soit disposé à exécuter l’ordre au prix indiqué par la LO – si un tel participant se présente un jour. Bien sûr, le participant qui a envoyé la LO peut décider de l’annuler à n’importe quel moment, s’il estime qu’il est opportun de le faire.

Donc, le prix d’un titre négocié n’est pas donné par un prix unique. Il s’agit en fait d’une collection de prix, qui sont donnés par tous les ordres limites disponibles. Ces prix forment le carnet d’ordres limités (LOB). S’il y a beaucoup d’ordres à cours limité dans le LOB, les MO qui arrivent auront plus de chances d’être entièrement appariés par ces LO à un bon prix. Par conséquent, l’émission d’ordres à cours limité augmente la liquidité de l’actif – ils créent de la liquidité. Les MO, cependant, ont l’effet inverse : puisqu’ils sont appariés avec des LO, ils prennent effectivement de la liquidité sur le marché.

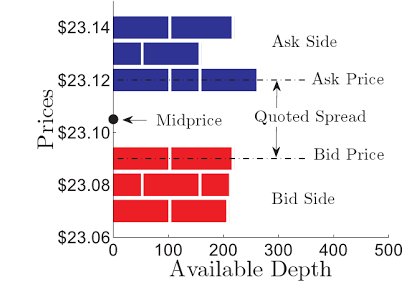

A un moment donné $t$, le prix acheteur est défini comme étant le meilleur ordre limite d’achat disponible, tandis que le prix vendeur est le meilleur ordre limite de vente disponible. Les prix d’achat et de vente sont désignés par $P_t^b$ et $P_t^a$, respectivement. La différence entre les prix d’achat et de vente est appelée le spread coté:

$$\mbox{Quoted Spread}_t = P_t^a – P_t^b.$$

Le bon sens indique que, pour éviter les opportunités d’arbitrage, le prix d’achat ne peut pas être supérieur au prix de vente – c’est-à-dire que le spread coté ne peut pas être négatif – bien que dans des situations particulières, cela ne soit pas vrai. En général, la taille de l’écart coté dépend du degré de liquidité du titre : les titres très liquides ont tendance à avoir de petits écarts cotés, car le grand nombre de LO dans la LPP tend à diminuer l’écart coté. En revanche, les actifs illiquides présentent généralement des écarts plus importants. Dans un certain sens, la taille de l’écart coté déterminera le coût de la négociation, puisque l’écart coté est le prix qu’un négociant devra payer s’il achète et vend immédiatement un actif au meilleur prix disponible, en supposant qu’il n’y ait pas d’autres coûts de négociation. Ce coût sera faible pour les actifs très liquides, mais pour les actifs illiquides, ce coût est quelque chose qui ne doit absolument pas être négligé.

Comme nous l’avons évoqué, un titre n’aura jamais un prix unique. Cependant, il est souvent utile d’essayer de donner un nombre unique comme représentant du prix du titre négocié. Une façon populaire de le faire est de calculer le midprice, qui est juste la moyenne des prix d’achat et de vente:

$$\mbox{Midprice}_t=\frac{P_t^a+P_t^b}{2}.$$

Cependant, ce prix peut être un peu irréaliste lorsque le volume des ordres limités aux meilleurs prix d’achat et de vente diffèrent de façon significative. Dans ces cas, le microprix peut être plus utile, car il pondère les prix d’achat et de vente avec les volumes affichés aux meilleurs prix d’achat et de vente :

$$\mbox{Microprice}_t = \frac{V_t^b P_t^a + V_t^a P_t^b}{V_t^b + V_t^a},$$ où $V_t^b$ et $V_t^a$ représentent les volumes affichés aux meilleurs prix d’achat et de vente, respectivement. Par exemple, si le volume des ordres à cours limité postés au meilleur cours acheteur est nettement supérieur au volume des ordres à cours limité au meilleur cours vendeur, le microprix sera poussé vers le cours vendeur.

Fig 1 – LOB d’un certain titre. Le spread coté et le midprice sont indiqués dans la figure. Figure de Cartea, A., Sebastian, J. et Penalva, J.

Dans le prochain article, nous analyserons le problème de l’exécution optimale, où l’objectif est d’acheter ou de vendre une grande quantité d’actions d’un titre de manière optimale, afin de minimiser les mouvements de prix qui sont causés par nos propres transactions. Comprendre comment fonctionne la microstructure du marché est crucial pour résoudre cette tâche, comme nous le verrons.

Série d’articles

- Trading haute fréquence I : Introduction à la microstructure du marché

- Trading haute fréquence II : Carnet d’ordres limite

- Trading haute fréquence III : Exécution optimale

.