Dans la formation des données comptables, une équation comptable de base est utilisée pour les états financiers, peu importe si vous êtes juste une petite entreprise ou une société multimillionnaire. Le mathématicien italien Luca Pacioli a formulé une formule d’équation comptable de base en 1494 dans son ouvrage « Traité des comptes et des registres ». Les systèmes comptables de tous les pays reposent sur l’utilisation de cette équation comptable de base. Pratiquement toutes les transactions commerciales à prendre en compte dans la comptabilité peuvent être formalisées dans le cadre de cette équation ou de ses différentes variantes que nous examinerons plus loin dans cet article. Alors, qu’est-ce que l’équation comptable ? Voyons sa définition dans un dictionnaire.

- Définition de l’équation

- À quoi sert l’équation comptable ?

- L’équilibre dans la comptabilité

- Réarrangement de l’équation comptable

- Exemple d’équation comptable

- Formule et calcul de l’équation comptable

- Limites de l’équation comptable

- Frequently Asked Questions

- Quels sont les éléments de base de l’équation comptable ?

- Pourquoi l’équation comptable est-elle toujours en équilibre ?

Définition de l’équation

La base des soldes comptables et des rapports sur les profits et les pertes (états financiers) de presque toutes les organisations étrangères repose sur une équation comptable de base. Cette équation a la formule suivante (l’équation comptable peut être exprimée comme):

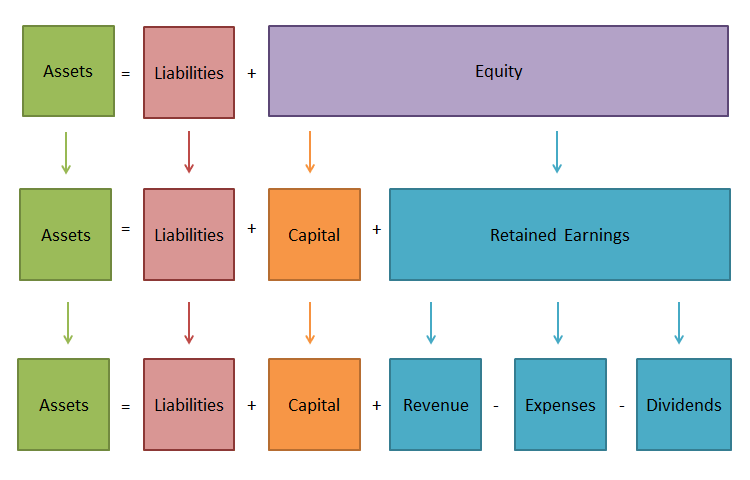

Actifs = Passifs + Capitaux propres

Regardons de près les composants de l’équation comptable:

ActifsLes actifs reflètent la valeur totale des biens que l’entreprise possède, et qui sont dans son chiffre d’affaires. En d’autres termes, il s’agit de ce qu’elle possède.

Passifs

Les passifs reflètent l’importance du financement des actifs d’une entreprise par des tiers, des banques et des institutions financières privées. C’est ce que l’entreprise doit.

Capitaux propres

Les capitaux propres caractérisent la valeur des investissements réalisés dans cette organisation par son/ses propriétaires (actionnaires). Les capitaux propres sont tout ce qui reste des actifs après avoir payé tous les passifs.

À quoi sert l’équation comptable ?

Dans le système d’information financière, l’un des états financiers – le bilan continue de jouer un rôle fondamental. Il remplit des fonctions importantes. Le bilan, tout d’abord, présente aux propriétaires la gestion, l’état de propriété d’une entité économique. Ils trouveront dans le bilan ce que le propriétaire possède, c’est-à-dire quelle est la quantité et la qualité des ressources dont l’entreprise peut disposer, et qui a participé à la création de ces ressources.

Deuxièmement, selon le bilan, on détermine si l’entreprise pourra couvrir prochainement les obligations envers les tiers (actionnaires, investisseurs, créanciers, acheteurs, vendeurs…). Troisièmement, le contenu des postes du capital et du passif permet une utilisation à la fois par les utilisateurs internes et externes. En tant que forme centrale de l’information financière, le bilan permet de déterminer à la date du rapport la composition et la structure des actifs d’une entreprise, la liquidité et la rotation des actifs courants, la disponibilité des capitaux propres et des passifs, la condition et la dynamique des créances et des dettes, la solvabilité et la solvabilité d’une entreprise.

Les données du bilan permettent d’évaluer l’efficacité du placement du capital de l’entreprise, son adéquation à l’activité économique actuelle et à venir, la taille et la structure des sources d’emprunt, ainsi que l’efficacité de leur attraction. Ainsi, le bilan est la forme la plus informative pour analyser et évaluer la situation financière d’une entité économique, et sans l’équation comptable, il ne serait pas possible de créer ce rapport financier. Ainsi, il est nécessaire aussi bien pour les grandes que pour les petites entreprises.

L’équilibre dans la comptabilité

La base de la comptabilité et de la tenue des livres est le principe de l’équilibre. Pour réaliser des activités économiques, l’entreprise a besoin de fonds et que ces fonds soient donnés à l’entreprise par quelqu’un. Les fonds possédés par l’entreprise sont appelés des actifs. Le propriétaire, le fondateur, fournit une partie de ces actifs. Le montant total des fonds apportés par eux est appelé capital.

Si le propriétaire est le seul à avoir contribué, alors l’équation Actifs = Capitaux propres sera juste. Cependant, des actifs peuvent être apportés par quelqu’un d’autre qui n’est pas le propriétaire. La dette de l’entreprise pour ces actifs est appelée passif. Par conséquent, l’équation prendra maintenant la forme suivante : Actif = Passif et capitaux propres.

Les côtés gauche et droit de l’équation coïncident toujours parce que les mêmes actifs sont considérés de deux points de vue. L’égalité des deux côtés de l’équation est préservée à jamais et ne dépend pas du nombre de transactions commerciales.

Réarrangement de l’équation comptable

Formulation 1

Maintenant que vous connaissez la réponse à la question » Qu’est-ce que l’équation comptable ? », vous devez savoir que comme toute égalité algébrique, l’équation comptable de base peut être transformée et représentée comme suit :

Capitaux propres = Actifs – Passifs

Ecrit sous cette forme, cela signifie que les créanciers des organisations ont le droit prioritaire de satisfaire leurs besoins financiers par rapport à ses propriétaires. L’équation montre quelle est la valeur totale des actifs de l’organisation, quelle partie de celle-ci est le compte de remboursement primaire des obligations de dettes de l’organisation envers les créanciers, et quelle partie des actifs est garantie par la participation financière des propriétaires (actionnaires) de l’organisation et reste donc leur propriété après le remboursement de toutes les obligations de dettes.

Formulation 2

Actif = Passif + capitaux propres

Les éléments de l’information financière forment l’équation comptable de base ou équation d’équilibre (équation du bilan), qui caractérise la situation financière de l’organisation et reflète l’interrelation des deux principales formes d’information : le bilan et le compte de résultat.

Formulation 3

Actif net (valeur nette/capitaux propres) = Actif – Passif

Vous pourriez également rencontrer le terme « actif net » ou « valeur nette ». Sa valeur est définie comme la différence entre la valeur de l’actif d’une organisation et son passif. En d’autres termes, la valeur de l’actif net de l’organisation est égale à ses capitaux propres. L’utilisation de l’adjectif « net » concernant les actifs signifie que l’on déduit les passifs correspondants ; par exemple, l’actif net à court terme est l’actif à court terme moins le passif à court terme (court terme).

Formulation 4

Sur la base des définitions des concepts « revenus » et « dépenses », l’égalité comptable de base peut être représentée comme suit:

Actif = Passif + Capital + Revenus – Dépenses.

Sous cette forme, l’égalité comptable fournit une représentation visuelle de l’interrelation économique des comptes principaux : la différence entre les revenus et les dépenses, qui est un bénéfice net (perte nette) calculé dans l’état des résultats qui augmente ou diminue le montant des capitaux propres de l’entreprise.

En plus des produits et des charges, deux autres opérations affectent le montant des capitaux propres reflétant l’interrelation de l’entreprise avec le monde « extérieur » :

- investissements

- retraits du propriétaire (dividendes)

Ces opérations peuvent également être entrées dans l’équation de base de l’équilibre:

Actifs = Passif + Capital + Revenus – Dépenses + Investissements – Dividendes

Sous cette forme, l’équation est rarement utilisée. En même temps, cette forme de l’équation démontre non seulement le processus d’augmentation du capital résultant des activités de l’organisation, mais aussi les possibilités de son changement introduit de l’extérieur.

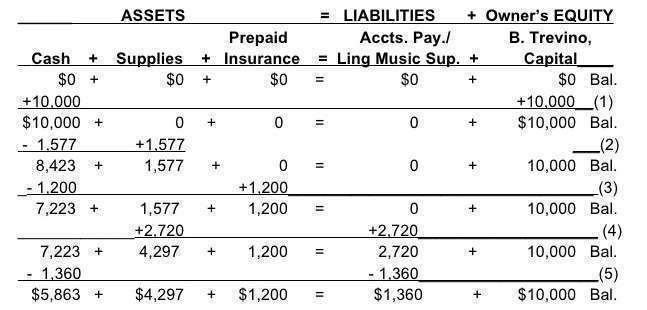

Exemple d’équation comptable

Formule et calcul de l’équation comptable

La formule est très simple : Actif = Passif + Fonds propres. Vous devrez conserver cet équilibre à tout moment, quel que soit le nombre de transactions que vous avez enregistrées. Si vous avez un bilan en main, calculer si cet équilibre a été maintenu est assez facile.

- Ajoutez tous les Actifs, tels que l’argent liquide et les voitures, ensemble.

- Maintenant, cherchez les Passifs (ce que votre entreprise doit à des tiers) et totalisez-les également.

- Puis, ajoutez les capitaux propres des actionnaires au total des Passifs.

- Enfin, vérifiez si le montant que vous avez pour les Actifs est égal au montant que vous avez obtenu à l’étape 3.

Limites de l’équation comptable

L’équation comptable aide à garder un registre précis de toutes les transactions comptables. Cependant, même si elle est équilibrée, il n’y a aucune garantie que les erreurs ou les fraudes soient éliminées. En outre, elle n’est pas en mesure de donner beaucoup d’informations sur les finances de l’entreprise. Les propriétaires d’entreprises et les investisseurs devront faire des analyses séparément.

Frequently Asked Questions

Pourquoi l’équation comptable est-elle importante ? L’équation comptable joue un rôle important en tant que base du système de comptabilité en partie double. Elle fournit une norme mondiale pour l’information financière.

Quels sont les éléments de base de l’équation comptable ?

Il y a trois éléments principaux :

- Actifs – toutes les choses que vous possédez ;

- Passifs – toutes les choses que vous devez ;

- Capitaux propres – la créance résiduelle des propriétaires sur les actifs après le paiement des dettes.

Pourquoi l’équation comptable est-elle toujours en équilibre ?

Chaque transaction financière implique au moins deux comptes. Elle reflète ce qu’une entreprise a reçu et ce qu’elle a donné en retour. Par exemple, elle peut payer en espèces (diminution de l’actif) pour acquérir des stocks (augmentation de l’actif) ou contracter un prêt auprès d’une banque, ce qui augmente simultanément l’actif et le passif.