L’inflation mesurée par l’IPC (Créé par : Sam Marshall, Banque de la Réserve fédérale de Richmond)

Pour comprendre cet épisode de politique particulièrement mauvaise, et la politique monétaire en particulier, il sera utile de raconter l’histoire en trois parties distinctes mais liées. Il s’agit d’une enquête médico-légale en quelque sorte, qui examine le motif, les moyens et l’opportunité pour la Grande Inflation de se produire.

Le motif : La courbe de Phillips et la poursuite du plein emploi

La première partie de l’histoire, le motif sous-jacent à la Grande Inflation, remonte aux lendemains immédiats de la Grande Dépression, une période antérieure et tout aussi transformatrice pour la théorie et la politique macroéconomiques. À la fin de la Seconde Guerre mondiale, le Congrès s’est intéressé aux politiques qui, espérait-il, favoriseraient une plus grande stabilité économique. Parmi les lois qui ont vu le jour, la plus remarquable est la loi sur l’emploi de 1946. Entre autres choses, cette loi déclarait qu’il était de la responsabilité du gouvernement fédéral « de promouvoir le maximum d’emploi, de production et de pouvoir d’achat » et prévoyait une plus grande coordination entre les politiques fiscales et monétaires1. Cette loi est la base séminale du double mandat actuel de la Réserve fédérale, qui consiste à » maintenir la croissance à long terme des agrégats monétaires et de crédit… de manière à promouvoir efficacement les objectifs d’emploi maximal, de prix stables et de taux d’intérêt à long terme modérés » (Steelman 2011).

L’orthodoxie guidant la politique dans l’ère post-Seconde Guerre mondiale était la politique de stabilisation keynésienne, motivée en grande partie par le souvenir douloureux du chômage élevé sans précédent aux États-Unis et dans le monde entier pendant les années 1930. Le point central de ces politiques était la gestion des dépenses globales (demande) par le biais des politiques de dépenses et de taxation de l’autorité fiscale et des politiques monétaires de la banque centrale. L’idée que la politique monétaire peut et doit être utilisée pour gérer les dépenses globales et stabiliser l’activité économique est encore aujourd’hui un principe généralement accepté qui guide les politiques de la Réserve fédérale et des autres banques centrales. Mais une hypothèse critique et erronée pour la mise en œuvre de la politique de stabilisation des années 1960 et 1970 était qu’il existait une relation stable et exploitable entre le chômage et l’inflation. Plus précisément, on croyait généralement que des taux de chômage plus bas de façon permanente pouvaient être « achetés » avec des taux d’inflation légèrement plus élevés.

L’idée que la « courbe de Phillips » représentait un compromis à plus long terme entre le chômage, qui était très dommageable pour le bien-être économique, et l’inflation, qui était parfois considérée comme un inconvénient, était une hypothèse attrayante pour les décideurs qui espéraient appliquer avec force les prescriptions de la Loi sur l’emploi.2 Mais la stabilité de la courbe de Phillips était une hypothèse fatidique, contre laquelle les économistes Edmund Phelps (1967) et Milton Friedman (1968) ont mis en garde. Selon Phelps, « si l’on choisit l' »optimum » statique, il est raisonnable de supposer que les participants aux marchés des produits et du travail apprendront à s’attendre à l’inflation… et qu’en conséquence de leur comportement rationnel et anticipatif, la courbe de Phillips se déplacera progressivement vers le haut… ». (Phelps 1967 ; Friedman 1968). En d’autres termes, le compromis entre un chômage plus faible et plus d’inflation que les responsables politiques ont pu vouloir poursuivre serait probablement un faux marché, nécessitant une inflation toujours plus élevée pour se maintenir.

Les moyens : L’effondrement de Bretton Woods

La poursuite de la courbe de Phillips à la recherche d’une baisse du chômage n’aurait pas pu avoir lieu si les politiques de la Réserve fédérale étaient bien ancrées. Et dans les années 1960, le dollar américain était ancré – bien que très ténu – à l’or par le biais des accords de Bretton Woods. Donc l’histoire de la Grande Inflation est en partie aussi celle de l’effondrement du système de Bretton Woods et de la séparation du dollar américain de son dernier lien avec l’or.

Pendant la Seconde Guerre mondiale, les nations industrielles du monde ont convenu d’un système monétaire mondial qui, espéraient-elles, apporterait une plus grande stabilité économique et la paix en favorisant le commerce mondial. Ce système, mis au point par quarante-quatre nations à Bretton Woods, dans le New Hampshire, au cours du mois de juillet 1944, prévoyait un taux de change fixe entre les monnaies du monde et le dollar américain, et le dollar américain était lié à l’or.3

Mais le système de Bretton Woods présentait un certain nombre de défauts dans sa mise en œuvre, le principal étant la tentative de maintenir une parité fixe entre les monnaies mondiales qui était incompatible avec leurs objectifs économiques nationaux. De nombreuses nations, il s’est avéré, poursuivaient des politiques monétaires qui promettaient de remonter la courbe de Phillips pour un lien plus favorable entre chômage et inflation.

En tant que monnaie de réserve mondiale, le dollar américain avait un problème supplémentaire. Comme le commerce mondial a augmenté, la demande de réserves en dollars américains a également augmenté. Pendant un certain temps, la demande de dollars américains a été satisfaite par un déficit croissant de la balance des paiements, et les banques centrales étrangères ont accumulé de plus en plus de réserves en dollars. Finalement, l’offre de réserves en dollars détenues à l’étranger dépassait le stock d’or américain, ce qui impliquait que les États-Unis ne pouvaient pas maintenir une convertibilité complète au prix actuel de l’or – un fait qui ne passerait pas inaperçu auprès des gouvernements étrangers et des spéculateurs sur les devises.

A mesure que l’inflation dérivait vers le haut pendant la seconde moitié des années 1960, les dollars américains étaient de plus en plus convertis en or, et à l’été 1971, le président Nixon a mis fin à l’échange de dollars contre de l’or par les banques centrales étrangères. Au cours des deux années suivantes, une tentative a été faite pour sauver le système monétaire mondial grâce à l’éphémère accord du Smithsonian, mais le nouvel arrangement n’a pas fait mieux que Bretton Woods et s’est rapidement effondré. Le système monétaire mondial d’après-guerre était terminé.

Avec le dernier lien avec l’or rompu, la plupart des monnaies du monde, y compris le dollar américain, étaient désormais complètement désancrées. Sauf pendant les périodes de crise mondiale, c’était la première fois dans l’histoire que la plupart des monnaies du monde industrialisé étaient sur un standard de papier-monnaie irrécupérable.

L’opportunité : Déséquilibres fiscaux, pénuries d’énergie et mauvaises données

La fin des années 1960 et le début des années 1970 ont été une période turbulente pour l’économie américaine. La législation de la Grande Société du président Johnson a entraîné d’importants programmes de dépenses dans un large éventail d’initiatives sociales à un moment où la situation budgétaire américaine était déjà mise à mal par la guerre du Vietnam. Ces déséquilibres budgétaires croissants ont compliqué la politique monétaire.

Afin d’éviter les actions de politique monétaire susceptibles d’interférer avec les plans de financement du Trésor, la Réserve fédérale a suivi une pratique consistant à mener des politiques « à quille égale ». En termes pratiques, cela signifiait que la banque centrale ne mettait pas en œuvre un changement de politique et maintenait les taux d’intérêt stables pendant la période entre l’annonce d’une émission du Trésor et sa vente sur le marché. Dans des conditions normales, les émissions du Trésor étaient peu fréquentes et les politiques d’équilibre de la Fed n’interféraient pas de manière significative avec la mise en œuvre de la politique monétaire. Mais à mesure que les émissions de titres de créance sont devenues plus fréquentes, l’adhésion de la Réserve fédérale au principe de la quille paire a de plus en plus contraint la conduite de la politique monétaire (Meltzer 2005).

Une force plus perturbatrice a été les crises énergétiques répétées qui ont augmenté les coûts du pétrole et sapé la croissance américaine. La première crise a été un embargo pétrolier arabe qui a commencé en octobre 1973 et a duré environ cinq mois. Pendant cette période, le prix du pétrole brut a quadruplé pour atteindre un plateau qui s’est maintenu jusqu’à ce que la révolution iranienne provoque une deuxième crise énergétique en 1979. Cette deuxième crise a triplé le coût du pétrole.

Dans les années 1970, les économistes et les décideurs ont commencé à classer communément la hausse des prix globaux en différents types d’inflation. L’inflation « tirée par la demande » était l’influence directe de la politique macroéconomique, et de la politique monétaire en particulier. Elle résultait de politiques qui produisaient un niveau de dépenses supérieur à ce que l’économie pouvait produire sans pousser l’économie au-delà de sa capacité de production ordinaire et en faisant intervenir des ressources plus coûteuses. Mais l’inflation pouvait aussi être poussée à la hausse par des perturbations de l’offre, provenant notamment des marchés de l’alimentation et de l’énergie (Gordon 1975).4 Cette inflation « par les coûts » se répercutait également sur la chaîne de production en augmentant les prix de détail.

Du point de vue de la banque centrale, l’inflation provoquée par la hausse du prix du pétrole échappait largement au contrôle de la politique monétaire. Mais la hausse du chômage qui se produisait en réponse au bond des prix du pétrole ne l’était pas.

Motivée par un mandat de créer le plein emploi avec peu ou pas d’ancrage pour la gestion des réserves, la Réserve fédérale a accommodé des déséquilibres fiscaux importants et croissants et s’est penchée contre les vents contraires produits par les coûts énergétiques. Ces politiques ont accéléré l’expansion de la masse monétaire et augmenté les prix globaux sans réduire le chômage.

De mauvaises données (ou du moins une mauvaise compréhension des données) ont également handicapé les décideurs politiques. En examinant les informations dont disposaient les décideurs politiques au cours de la période précédant et durant la Grande Inflation, l’économiste Athanasios Orphanides a montré que l’estimation en temps réel de la production potentielle était nettement surévaluée, et que l’estimation du taux de chômage compatible avec le plein emploi était nettement sous-évaluée. En d’autres termes, les responsables politiques sous-estimaient probablement aussi les effets inflationnistes de leurs politiques. En fait, la voie politique qu’ils suivaient n’était tout simplement pas réalisable sans une accélération de l’inflation (Orphanides 1997 ; Orphanides 2002).

Et pour aggraver encore les choses, la courbe de Phillips, dont la stabilité était un guide important pour les décisions politiques de la Réserve fédérale, a commencé à bouger.

De l’inflation élevée au ciblage de l’inflation-La conquête de l’inflation américaine

Phelps et Friedman avaient raison. Le compromis stable entre inflation et chômage s’est avéré instable. La capacité des responsables politiques à contrôler toute variable « réelle » était éphémère. Cette vérité incluait le taux de chômage, qui oscillait autour de son taux « naturel ». Le compromis que les décideurs espéraient exploiter n’existait pas.

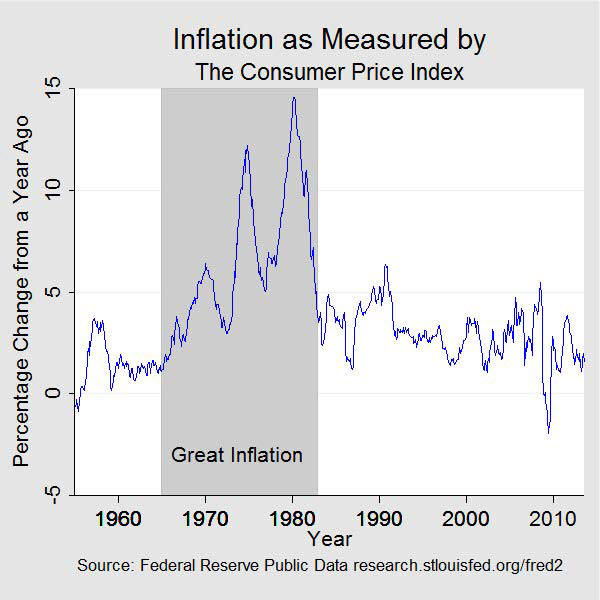

A mesure que les entreprises et les ménages en sont venus à apprécier, voire à anticiper, la hausse des prix, tout compromis entre l’inflation et le chômage est devenu un échange moins favorable jusqu’à ce que, à terme, l’inflation et le chômage deviennent tous deux inacceptables. C’est alors l’ère de la « stagflation ». En 1964, lorsque cette histoire a commencé, l’inflation était de 1 % et le chômage de 5 %. Dix ans plus tard, l’inflation était de plus de 12 % et le chômage de plus de 7 %. A l’été 1980, l’inflation était proche de 14,5 pour cent et le chômage dépassait 7,5 pour cent.

Les responsables de la Réserve fédérale n’étaient pas aveugles à l’inflation qui se produisait et étaient bien conscients du double mandat qui exigeait que la politique monétaire soit calibrée de manière à assurer le plein emploi et la stabilité des prix. En effet, la loi sur l’emploi de 1946 a été recodifiée en 1978 par la loi sur le plein emploi et la croissance équilibrée, plus connue sous le nom de loi Humphrey-Hawkins, du nom des auteurs de la loi. La loi Humphrey-Hawkins chargeait explicitement la Réserve fédérale de rechercher le plein emploi et la stabilité des prix, exigeait que la banque centrale établisse des objectifs pour la croissance de divers agrégats monétaires et fournisse un rapport semestriel sur la politique monétaire au Congrès.5 Néanmoins, le volet emploi du mandat semble avoir eu le dessus lorsque le plein emploi et l’inflation sont entrés en conflit. Comme le président de la Fed, Arthur Burns, l’affirmera plus tard, le plein emploi était la première priorité dans l’esprit du public et du gouvernement, voire de la Réserve fédérale (Meltzer, 2005). Mais il y avait aussi un sentiment clair que s’attaquer de front au problème de l’inflation aurait été trop coûteux pour l’économie et les emplois.

Il y avait eu quelques tentatives antérieures pour contrôler l’inflation sans l’effet secondaire coûteux d’un chômage plus élevé. L’administration Nixon a introduit un contrôle des salaires et des prix en trois phases entre 1971 et 1974. Ces contrôles n’ont que temporairement ralenti la hausse des prix tout en exacerbant les pénuries, notamment de nourriture et d’énergie. L’administration Ford n’a pas fait mieux dans ses efforts. Après avoir déclaré que l’inflation était « l’ennemi numéro un », le président a introduit en 1974 le programme Whip Inflation Now (WIN), qui consistait en des mesures volontaires visant à encourager plus d’économie. Ce fut un échec.

À la fin des années 1970, le public en était venu à s’attendre à un biais inflationniste de la politique monétaire. Et ils étaient de plus en plus mécontents de l’inflation. Enquête après enquête, la confiance du public à l’égard de l’économie et de la politique gouvernementale s’est détériorée dans la seconde moitié des années 1970. Et souvent, l’inflation était identifiée comme un mal particulier. Les taux d’intérêt, qui semblaient connaître une hausse séculaire depuis 1965, ont encore grimpé en flèche à la fin des années 70. Au cours de cette période, les investissements des entreprises ont ralenti, la productivité a faibli et la balance commerciale du pays avec le reste du monde s’est détériorée. Et l’inflation était largement considérée soit comme un facteur contribuant de manière significative au malaise économique, soit comme sa base principale.

Mais une fois dans la position d’avoir une inflation inacceptable et un chômage élevé, les décideurs politiques ont été confrontés à un dilemme malheureux. La lutte contre un chômage élevé ferait presque certainement augmenter encore l’inflation, tandis que la lutte contre l’inflation ferait tout aussi certainement grimper le chômage encore plus haut.

En 1979, Paul Volcker, auparavant président de la Banque de la Réserve fédérale de New York, est devenu président du Conseil de la Réserve fédérale. Lorsqu’il prend ses fonctions en août, l’inflation d’une année sur l’autre dépasse 11 % et le taux de chômage national est légèrement inférieur à 6 %. À cette époque, il était généralement admis que la réduction de l’inflation nécessitait un contrôle accru du taux de croissance des réserves en particulier, et de la monnaie au sens large en général. Le Comité fédéral de l’open market (FOMC) avait déjà commencé à fixer des objectifs pour les agrégats monétaires, comme l’exigeait la loi Humphrey-Hawkins. Mais il était clair que le sentiment changeait avec le nouveau président et que des mesures plus fortes pour contrôler la croissance de la masse monétaire étaient nécessaires. En octobre 1979, le FOMC a annoncé son intention de cibler la croissance des réserves plutôt que le taux des fonds fédéraux comme instrument de politique.

La lutte contre l’inflation était désormais considérée comme nécessaire pour atteindre les deux objectifs du double mandat, même si elle entraînait temporairement une perturbation de l’activité économique et, pendant un certain temps, un taux plus élevé de chômage. Au début de l’année 1980, Volcker a déclaré : « Ma philosophie de base est qu’avec le temps, nous n’avons pas d’autre choix que de faire face à la situation inflationniste parce qu’avec le temps, l’inflation et le taux de chômage vont de pair.(…) N’est-ce pas là la leçon des années 1970 ? « . (Meltzer 2009, 1034).

Au fil du temps, un contrôle accru de la croissance des réserves et de la monnaie, bien que moins que parfait, a produit un ralentissement souhaité de l’inflation. Cette gestion plus stricte des réserves a été augmentée par l’introduction de contrôles du crédit au début de 1980 et avec la loi sur le contrôle monétaire. Au cours de l’année 1980, les taux d’intérêt sont montés en flèche, ont baissé brièvement, puis sont remontés en flèche. L’activité de prêt a chuté, le chômage a augmenté et l’économie est entrée dans une brève récession entre janvier et juillet. L’inflation a chuté mais est restée élevée même lorsque l’économie s’est redressée au cours de la seconde moitié de 1980.

Mais la Fed Volcker a continué à presser la lutte contre l’inflation élevée avec une combinaison de taux d’intérêt plus élevés et une croissance encore plus lente des réserves. L’économie est à nouveau entrée en récession en juillet 1981, et celle-ci s’est avérée plus sévère et prolongée, jusqu’en novembre 1982. Le chômage culmine à près de 11 %, mais l’inflation continue de baisser et, à la fin de la récession, l’inflation en glissement annuel est de nouveau inférieure à 5 %. Avec le temps, alors que l’engagement de la Fed en faveur d’une faible inflation gagnait en crédibilité, le chômage a reculé et l’économie est entrée dans une période de croissance soutenue et de stabilité. La Grande Inflation était terminée.

À cette époque, la théorie macroéconomique avait subi une transformation, en grande partie informée par les leçons économiques de l’époque. Le rôle important que jouent les attentes du public dans l’interaction entre la politique économique et les performances économiques est devenu de rigueur dans les modèles macroéconomiques. L’importance de choix politiques cohérents dans le temps – des politiques qui ne sacrifient pas la prospérité à plus long terme pour des gains à court terme – et la crédibilité des politiques sont devenues largement appréciées comme nécessaires pour obtenir de bons résultats macroéconomiques.

Aujourd’hui, les banques centrales comprennent qu’un engagement envers la stabilité des prix est essentiel pour une bonne politique monétaire et la plupart, y compris la Réserve fédérale, ont adopté des objectifs numériques spécifiques pour l’inflation. Dans la mesure où ils sont crédibles, ces objectifs numériques d’inflation ont réintroduit un point d’ancrage à la politique monétaire. Ce faisant, ils ont renforcé la transparence des décisions de politique monétaire et réduit l’incertitude, qui est désormais considérée comme un préalable nécessaire à la réalisation d’une croissance à long terme et d’un emploi maximal.