- 9/2/2020 2:36pm EDT

- Par Thomas Yeung, CFA, InvestorPlace Markets Analyst

Après un été décevant, General Electric (NYSE:GE) semble enfin prêt à se redresser. Alors que les voyages aériens commencent à revenir, les chiffres dressent un tableau post-pandémie clair : l’action GE n’est plus un piège à valeur.

Les investisseurs de valeur attendent depuis très longtemps. L’action GE est à la traîne du S&P 500 de plus de 20% depuis juin, ajoutant à près de deux décennies de sous-performance depuis le départ à la retraite du PDG Jack Welch en 2001.

Finalement, l’attente semble être terminée. Depuis son arrivée fin 2018, le PDG du redressement Larry Culp a discrètement vendu les activités les moins rentables de GE. Et malgré la pandémie de coronavirus, voici pourquoi GE est devenue la société d’aviation la plus attrayante de ma liste Quantitative Stock Ranker (QSR).

L’action GE : Une centrale d’aviation

Jack Welch reconnaîtrait à peine la GE amincie d’aujourd’hui. En mars, la société a cédé son segment BioPharma à Danaher (NYSE:DHR) pour 21,4 milliards de dollars. Puis, deux mois plus tard, dans un geste étonnant, la société a dit « adieu » à son activité d’ampoules électriques, vieille de 129 ans, en la vendant à Savant Systems, un fabricant de technologies domotiques. Ces mouvements font suite à des années de démantèlement au sein de l’ancien conglomérat.

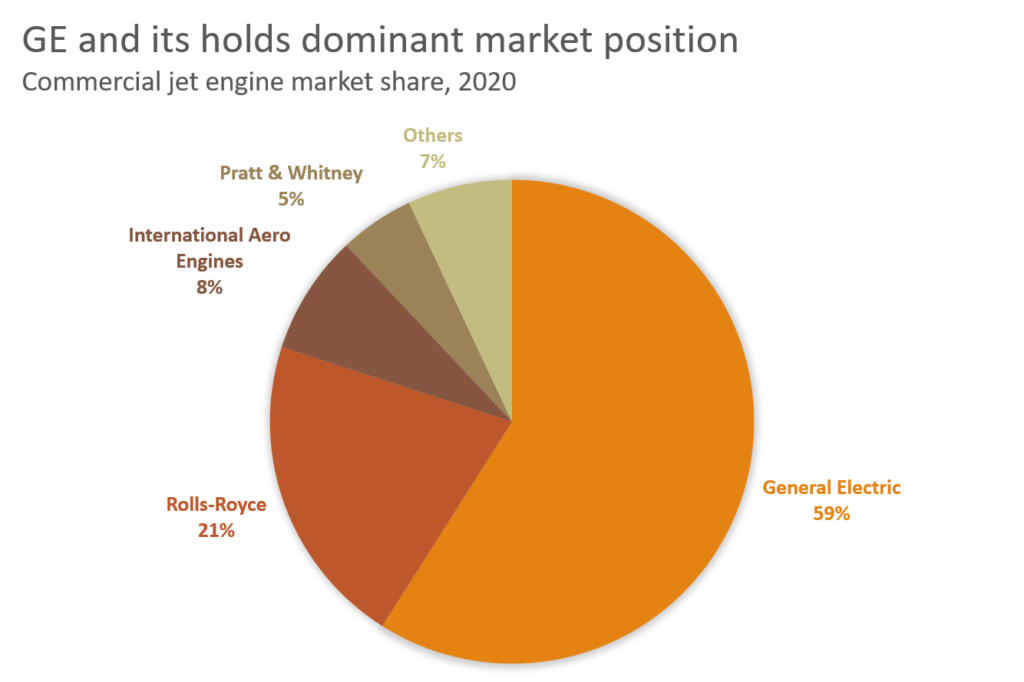

Aujourd’hui, GE domine le lucratif secteur de l’entretien des moteurs à réaction (ainsi que les dispositifs d’imagerie médicale). Et contrairement à l’industrie aérienne fragmentée, le secteur consolidé des moteurs à réaction dégage des marges étonnamment élevées : Le segment aviation de GE contrôle 59 % du marché mondial et réalise une marge d’exploitation de 20 %. Cela s’explique par le fait que les compagnies aériennes soucieuses des coûts sont prêtes à dépenser davantage pour des moteurs économes en carburant, même s’ils s’accompagnent de contrats de service coûteux.

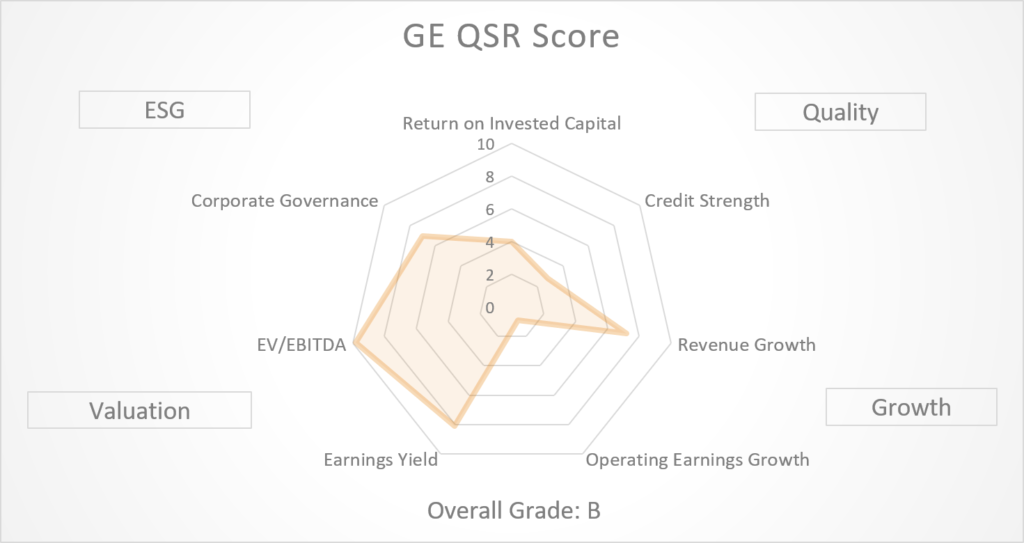

Ces bénéfices ne sont pas passés inaperçus dans mon système de notation QSR. GE obtient maintenant un « A » dans son score de « qualité pour la croissance », ce qui la place dans les 10% supérieurs de toutes les sociétés américaines à grande capitalisation.

Le retour de GE à une croissance pré-pandémique

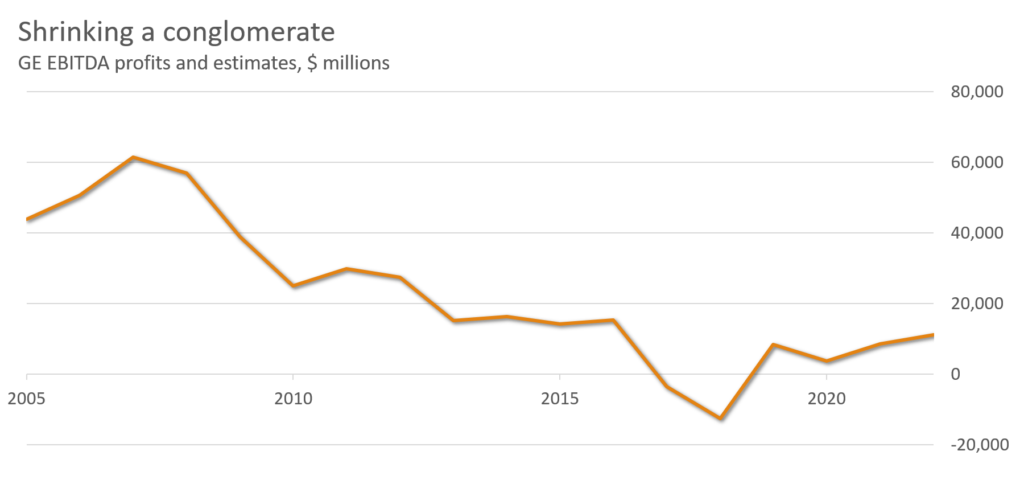

Ce ne sont pas, cependant, que des bonnes nouvelles. Pour créer ces marges de forteresse, GE a sacrifié un élément crucial : la croissance.

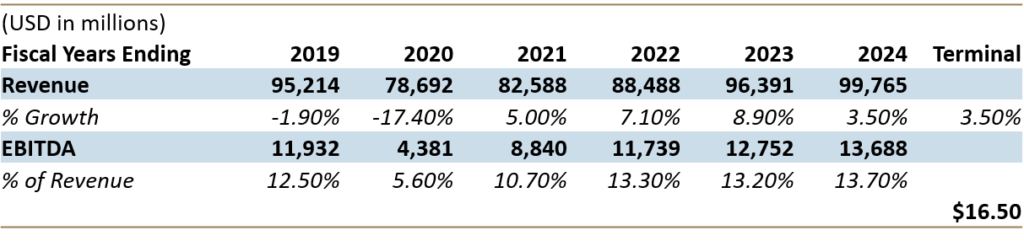

Depuis le sommet atteint en 2007, l’EBITDA de GE a diminué de 81 % à mesure qu’il se séparait d’actifs. Les bénéfices de l’aviation, son joyau, ont chuté de 89 % au premier semestre 2020 en raison de la baisse de l’utilisation des avions. Aujourd’hui, le score de croissance QSR de GE se situe à un anémique « C+ », ramenant sa note globale QSR à un « B ».

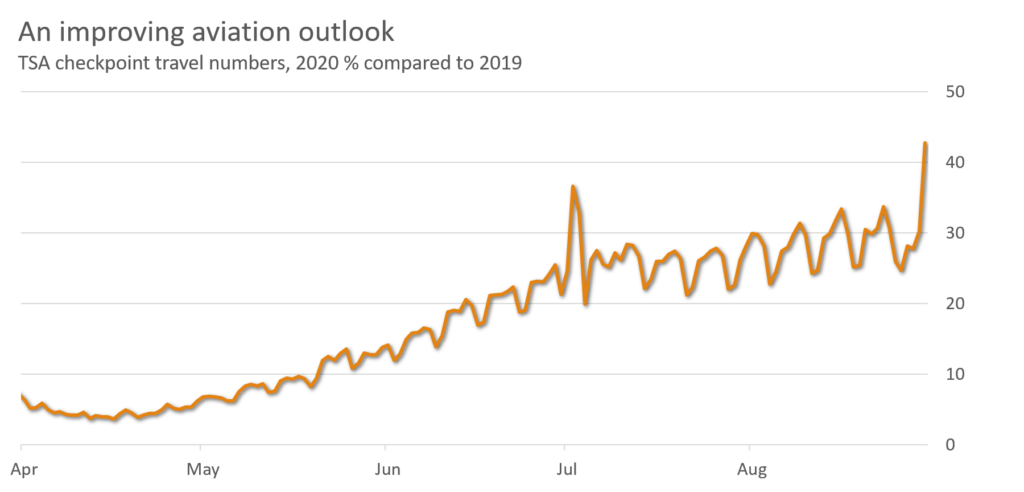

Alors que l’Association internationale du transport aérien (IATA), une association internationale de commerce aérien, estime que la demande des compagnies aériennes ne reviendra pas à la normale avant 2024, juillet et août ont connu quelques améliorations. À la fin du mois d’août, les voyages aériens intérieurs en Chine seraient revenus à 98 % des niveaux de l’année dernière, tandis que les États-Unis sont revenus à 42 %.

Ces chiffres sont une bonne nouvelle pour les résultats de GE. Les analystes estiment désormais que l’EBITDA de GE passera de 4,15 milliards de dollars en 2020 à 13,7 milliards de dollars en 2024, avec la remise en service des moteurs à réaction. Une telle augmentation (après des années de baisse de l’EBITDA) ferait passer le score de croissance QSR de GE à « B+ », poussant son score global à « A ».

Ce qui fait de GE la société la mieux notée de l’industrie aéronautique américaine.

- Southwest : D-

- American : F

- Delta : F

- United : F

- Boeing : F

Qu’est-ce qui peut mal tourner ? Le bilan de GE Capital

Le bilan de GE pourrait rester une source d’inquiétude. La société reçoit la note « C » pour sa solidité financière, malgré des liquidités de 41,4 milliards de dollars.

Pourquoi ? C’est parce que GE Capital, la branche de financement de GE, reste un cheval noir.

GE a longtemps lutté avec son activité de capital héritée, malgré la séparation de ses segments de soins de longue durée et d’assurance hypothécaire en 2004. En 2018, Bank of America a affirmé que GE Capital avait « une valeur nette nulle ». Elle a averti que l’entreprise pourrait perdre des milliards dans des poursuites judiciaires.

La direction de GE a pris des mesures pour consolider le bilan de l’entreprise. En 2018, GE Capital avait un ratio D/E de 5,7:1. En 2020, ce chiffre s’est réduit à un ratio plus gérable de 4,2:1.

C’est encore loin d’être parfait ; AerCap Holdings, la plus grande société de location d’avions au monde, a un ratio encore plus faible de 3,7:1. Et jeudi dernier, son rival Rolls Royce (OTCMKTS:RYCEY) a annoncé une perte record de 5,4 milliards de livres sterling et a averti d’une faillite potentielle (signalant de possibles turbulences dans l’industrie des moteurs à réaction). Mais ces mesures devraient suffire à aider GE à survivre jusqu’au retour du transport aérien. En avril, Moody’s, un service de notation des obligations, a réaffirmé sa note Baa1 de qualité investissement.

L’action GE va-t-elle remonter en flèche ?

Les scores de QSR ont rapidement repéré le retour de GE. Plus de 60 % des revenus de la firme proviennent désormais de ses activités à forte marge dans l’aviation et le médical. Son segment déficitaire des énergies renouvelables a récemment remporté quelques contrats importants.

Les analystes estiment que GE générera plus de 99 milliards de dollars de revenus et 13,7 milliards de dollars d’EBITDA d’ici 2024. En plaçant ces chiffres dans un modèle de flux de trésorerie actualisés (DCF) en deux étapes, GE a une juste valeur de 16,50 $, soit une hausse de 152 % par rapport aux prix actuels.

Il y a de bonnes chances que GE réponde enfin à ces attentes, car les années de redressement commencent à porter leurs fruits.

À l’approche de 2021, les investisseurs qui cherchent à jouer dans l’histoire de la reprise des compagnies aériennes devraient fortement considérer l’action GE, un diamant sous-évalué dans le brut.

Tom Yeung, CFA, est un conseiller en placement enregistré dont la mission est d’apporter la simplicité au monde de l’investissement. À la date de publication, Tom Yeung ne détenait (ni directement ni indirectement) aucune position sur les titres mentionnés dans cet article.

![]() SubscribeUnsubscribe.

SubscribeUnsubscribe.