- 9/2/2020 2:36pm EDT

- Af Thomas Yeung, CFA, InvestorPlace Markets Analyst

Efter en skuffende sommer ser General Electric (NYSE:GE) endelig ud til at komme sig. Efterhånden som flyrejserne begynder at vende tilbage, tegner tallene et klart post-pandemisk billede: at GE-aktien ikke længere er en værdifælde.

Værdiinvestorer har ventet i meget lang tid. GE-aktien har halter S&P 500 med over 20% siden juni, hvilket føjer sig til næsten to årtiers underpræstation siden CEO Jack Welchs pensionering i 2001.

Endeligt synes ventetiden at være slut. Siden han tiltrådte i slutningen af 2018, har turnaround CEO Larry Culp stille og roligt solgt GE’s mindre rentable virksomheder. Og på trods af coronavirus-pandemien er her hvorfor GE er blevet det mest attraktive luftfartsselskab på min Quantitative Stock Ranker (QSR)-liste.

GE-aktie: Et kraftcenter inden for luftfart

Jack Welch ville næppe kunne genkende det slankede GE af i dag. I marts afgav virksomheden sit BioPharma-segment til Danaher (NYSE:DHR) for 21,4 mia. dollars. I et fantastisk træk blot to måneder senere sagde selskabet “farvel” til sin 129 år gamle virksomhed inden for glødepærer i forbindelse med et salg til Savant Systems, en producent af teknologi til automatisering af hjemmet. Disse skridt følger efter flere års opsplitning inden for det tidligere konglomerat.

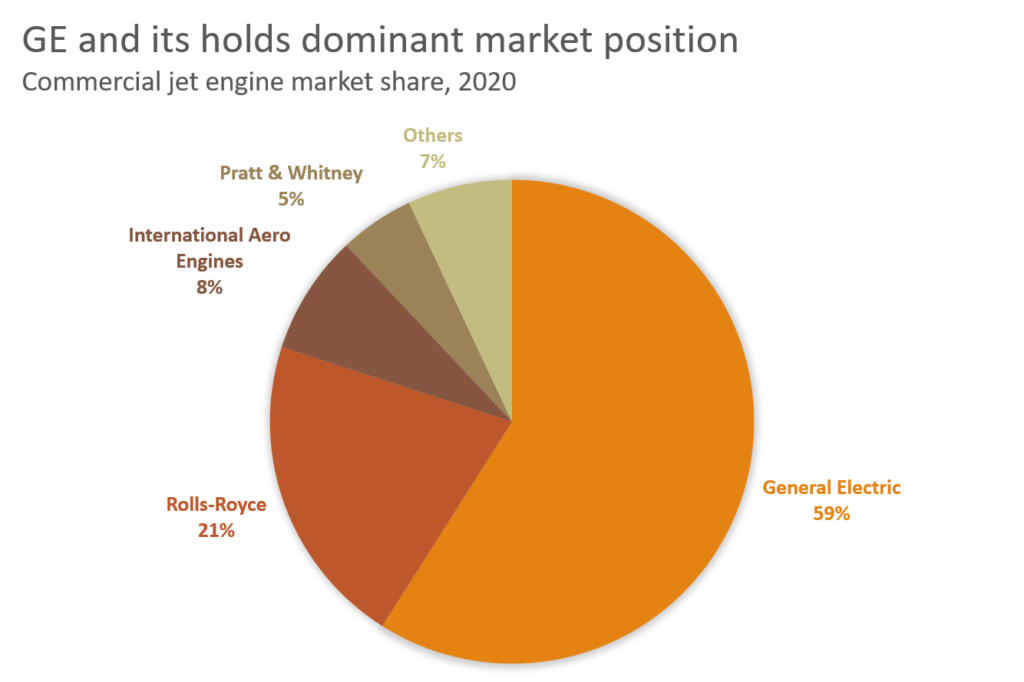

I dag dominerer GE den lukrative forretning for vedligeholdelse af jetmotorer (samt medicinsk billeddannelsesudstyr). Og i modsætning til den opsplittede luftfartsindustri giver den konsoliderede jetmotorforretning forbløffende høje fortjenstmargener: GE’s luftfartssegment kontrollerer 59% af verdensmarkedet og har en driftsmargin på 20%. Det skyldes, at omkostningsbevidste flyselskaber er villige til at bruge flere penge på brændstofbesparende motorer, selv om de kommer med dyre servicekontrakter.

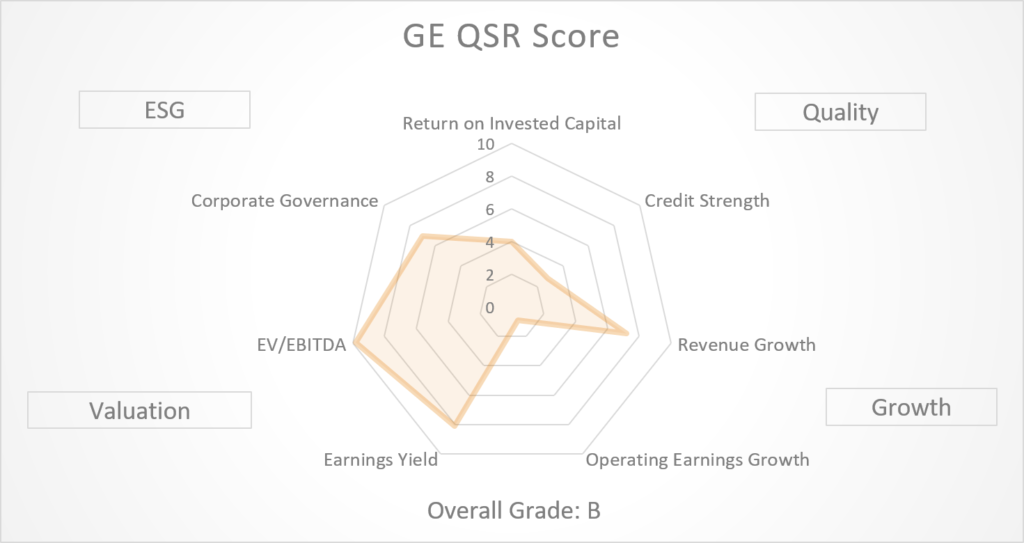

Disse overskud er ikke gået ubemærket hen i mit QSR-scoringsystem. GE får nu et “A” i sin “kvalitet-for-vækst”-score, hvilket placerer det i top 10 % af alle amerikanske large-cap-selskaber.

GE’s tilbagevenden til vækst før pandemien

Det er dog ikke kun gode nyheder. For at skabe disse fæstningsmarginer ofrede GE et afgørende element: vækst.

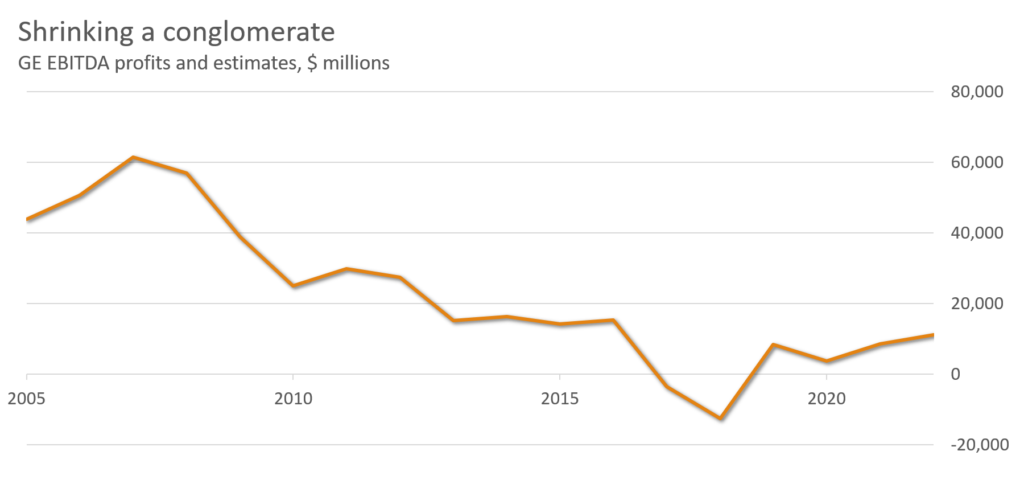

Siden toppunktet i 2007 er GE’s EBITDA skrumpet med 81 %, efterhånden som virksomheden har afhændet aktiver. Overskuddet inden for luftfart, selskabets kronjuvel, faldt med 89 % i første halvår 2020, da brugen af fly faldt. I dag ligger GE’s QSR-vækstscore på et svagt “C+”, hvilket trækker GE’s samlede QSR-karakter ned til et “B.”

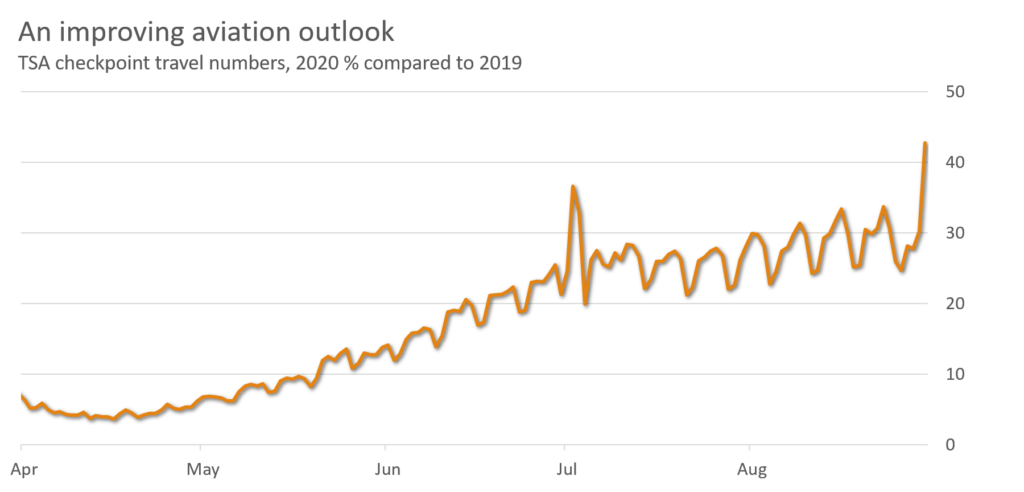

Selv om International Air Transport Association (IATA), en international brancheorganisation for flyselskaber, skønner, at efterspørgslen efter flyselskaber ikke vil vende tilbage til det normale før 2024, har juli og august været præget af visse forbedringer. Ved udgangen af august var indenrigsflytrafikken i Kina angiveligt tilbage på 98 % af niveauet fra sidste år, mens den i USA var tilbage på 42 %.

Det gør GE til den bedst scorende virksomhed i den amerikanske luftfartsindustri.

- Southwest: D-

- American: D-

- American: F

- Delta: F

- : F

- United: F

- : F

- Boeing: F

Hvad kan gå galt? GE Capital

GE’s balance kan fortsat give anledning til bekymring. Virksomheden får karakteren “C” for finansiel styrke, selv om den har en likviditet på 41,4 mia. dollar.

Hvorfor? Det skyldes, at GE Capital, GE’s finansieringsarm, fortsat er en mørk hest.

GE har længe kæmpet med sin gamle kapitalforretning på trods af at have udskilt sine segmenter for langtidspleje og realkreditforsikring i 2004. I 2018 hævdede Bank of America, at GE Capital havde “nul egenkapitalværdi”. Den advarede om, at selskabet kunne miste milliarder i retssager.

GE’s ledelse har taget skridt til at styrke selskabets balance. I 2018 havde GE Capital et D/E-forhold på 5,7:1. I 2020 var det tal skrumpet til et mere håndterbart 4,2:1.

Det er stadig langt fra perfekt; AerCap Holdings, det største flyleasingselskab på globalt plan, har et endnu lavere forhold på 3,7:1. Og i torsdags rapporterede konkurrenten Rolls Royce (OTCMKTS:RYCEY) et rekordunderskud på 5,4 mia. pund og advarede om en potentiel konkurs (hvilket signalerer mulig turbulens i jetmotorindustrien). Men disse tiltag bør være nok til at hjælpe GE med at overleve, indtil flyrejserne vender tilbage. I april bekræftede Moody’s, en obligationsvurderingstjeneste, på ny virksomhedens investeringsvurdering Baa1.

Vil GE-aktien komme tilbage?

QSR-scorerne har været hurtige til at få øje på GE’s comeback. Over 60% af firmaets indtægter kommer nu fra dets højmarginal luftfart og medicinske virksomheder. Dens tabsgivende segment for vedvarende energi har for nylig scoret nogle bemærkelsesværdige kontraktgevinster.

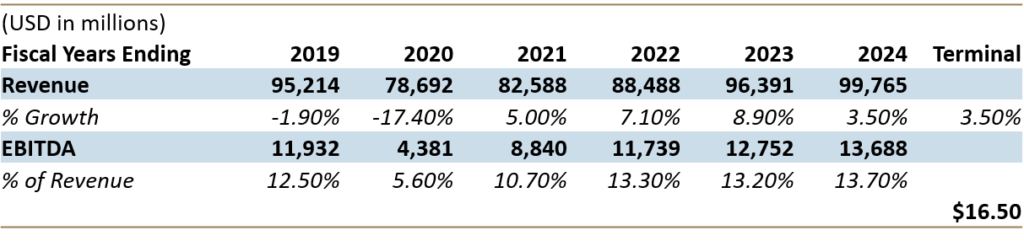

Analytikere anslår, at GE vil generere over 99 mia. dollar i omsætning og 13,7 mia. dollar i EBITDA i 2024. Hvis man sætter disse tal ind i en to-trins DCF-model (Discounted Cash Flow), viser det, at GE har en fair værdi på 16,50 dollar, hvilket svarer til en stigning på 152 % i forhold til de nuværende priser.

Som vi går ind i 2021, bør investorer, der ønsker at spille ind i luftfartsselskabernes genopretningshistorie, kraftigt overveje GE-aktier, en undervurderet uslebne diamant.

Tom Yeung, CFA, er en registreret investeringsrådgiver på en mission om at bringe enkelhed til investeringsverdenen. På datoen for offentliggørelsen havde Tom Yeung ikke (hverken direkte eller indirekte) nogen positioner i de værdipapirer, der er nævnt i denne artikel.

![]() SubscribeUnsubscribe

SubscribeUnsubscribe