I dannelsen af regnskabsdata anvendes en grundlæggende regnskabligning til regnskabsopgørelsen, uanset om du blot er en lille virksomhed eller en multimillionvirksomhed. Den italienske matematiker Luca Pacioli formulerede en formel for en grundlæggende regnskabsligning i 1494 i sit værk “A Treatise on Accounts and Records” (En afhandling om regnskaber og optegnelser). Regnskabssystemer i alle lande er baseret på brugen af denne grundlæggende regnskabsligning. Stort set alle forretningstransaktioner, der skal afspejles i regnskabet, kan formaliseres inden for rammerne af denne ligning eller inden for rammerne af dens adskillige variationer, som vi vil gennemgå senere i denne artikel. Hvad er så en regnskabligning? Lad os se på dens definition fra en ordbog.

- Ekvationsdefinition

- Hvad bruges regnskabsligningen til?

- Balance i regnskab

- Redegørelse af regnskabsligningen

- Beregningsligning Eksempel

- Beregningsligningens formel og beregning

- Begrænsninger for regnskabsligningen

- Hyppigt stillede spørgsmål

- Hvad er de grundlæggende elementer i regnskabsligningen?

- Hvorfor er regnskabets ligning altid i balance?

Ekvationsdefinition

Grundlaget for regnskabsmæssige balancer og rapporter om overskud og tab (årsregnskaber) i næsten alle udenlandske organisationer er baseret på en grundlæggende regnskabligning. Denne ligning har følgende formel (regnskabsligningen kan udtrykkes som):

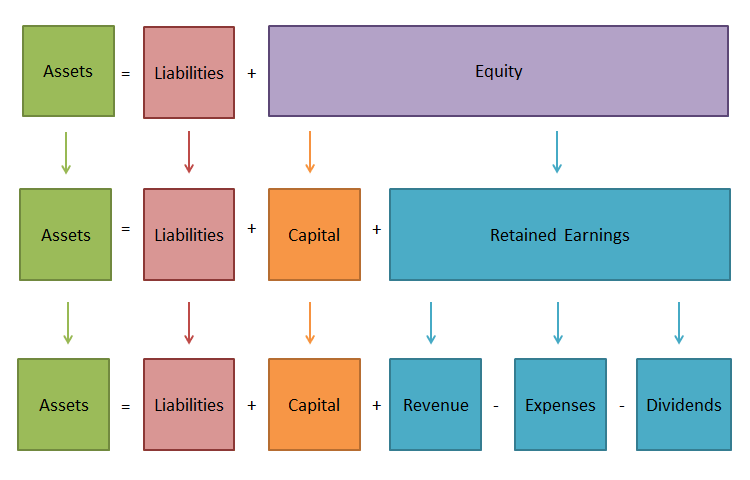

Aktiver = Passiver + Egenkapital

Lad os se nærmere på regnskabsligningens bestanddele:

AktiverAktiver afspejler den samlede værdi af den ejendom, som virksomheden har, og som er i dens omsætning. Det er med andre ord, hvad den ejer.

Passiver

Passiver afspejler størrelsen af den finansiering, som tredjeparter, banker og private finansielle institutioner har af en virksomheds aktiver. Det er det, som virksomheden skylder.

Egenkapital

Ejerens egenkapital karakteriserer værdien af investeringer foretaget i denne organisation af dens ejer(e) (aktionærer). Ejerens egenkapital er alt det, der er tilbage af aktiverne, efter at alle passiver er betalt.

Hvad bruges regnskabsligningen til?

I det finansielle rapporteringssystem spiller et af de finansielle opgørelser – balancen – fortsat en grundlæggende rolle. Den udfører vigtige funktioner. Balancen præsenterer først og fremmest ejerne for ledelsen, ejendomsstatus for en økonomisk enhed. De finder ud af balancen, hvad ejeren ejer, dvs. hvad der er mængden og kvaliteten af virksomhedens ressourcer, som virksomheden kan disponere over, og hvem der var involveret i skabelsen af disse ressourcer.

For det andet afgøres det ifølge balancen, om virksomheden snart vil være i stand til at dække sine forpligtelser over for tredjemand (aktionærer, investorer, kreditorer, købere, sælgere osv.). For det tredje gør indholdet af kapital- og passivposterne det muligt for både interne og eksterne brugere at bruge den. Som den centrale form for finansiel rapportering giver balancen mulighed for på balancedagen at bestemme sammensætningen og strukturen af en virksomheds aktiver, likviditet og omsætning af omsætningsaktiver, tilgængelighed af egenkapital og passiver, tilstand og dynamik af tilgodehavender og gæld, virksomhedens kreditværdighed og solvens.

Balancedata giver mulighed for at vurdere effektiviteten af placeringen af virksomhedens kapital, dens tilstrækkelighed til den nuværende og kommende økonomiske aktivitet, størrelsen og strukturen af lånte kilder samt effektiviteten af deres tiltrækning. Således er balancen den mest informative formular til analyse og evaluering af en økonomisk enheds finansielle situation, og uden regnskabsligningen ville det ikke være muligt at oprette denne finansielle rapport. Den er således nødvendig både for store og små virksomheder.

Balance i regnskab

Grundlaget for regnskab og bogføring er balanceprincippet. For at udføre økonomiske aktiviteter har virksomheden brug for midler, og at disse midler skal gives til virksomheden af nogen. De midler, som virksomheden ejer, kaldes aktiver. Ejeren, stifteren, stiller en del af disse aktiver til rådighed. Det samlede beløb af midler, som de bidrager med, kaldes kapital.

Hvis ejeren er den eneste, der har bidraget, vil ligningen Aktiver = Ejerens egenkapital være retvisende. Aktiver kan imidlertid blive bidraget af en anden person, som ikke er ejeren. Virksomhedens gæld for disse aktiver kaldes passiver. Derfor vil ligningen nu få følgende form: Aktiver = Passiver og Ejerens egenkapital.

Venstre og højre side af ligningen er altid sammenfaldende, fordi de samme aktiver betragtes fra to synsvinkler. Ligheden på begge sider af ligningen er for evigt bevaret og afhænger ikke af antallet af forretningstransaktioner.

Redegørelse af regnskabsligningen

Formulering 1

Nu kender du svaret på spørgsmålet: “Hvad er regnskabsligningen?”, bør du vide, at ligesom enhver algebraisk lighed kan den grundlæggende regnskabsligning omdannes og repræsenteres som følger:

Ejerens egenkapital = Aktiver – Passiver

Skrevet i denne form betyder det, at organisationers kreditorer har fortrinsret til at opfylde deres finansielle krav i forhold til dens ejere. Ligningen viser, hvad den samlede værdi af organisationens aktiver er, hvilken del af dem der er den primære tilbagebetalingskonto for organisationens gældsforpligtelser over for kreditorerne, og hvilken del af aktiverne der er sikret ved den finansielle deltagelse af organisationens ejere (aktionærer) og derfor forbliver i deres eje, efter at alle gældsforpligtelser er tilbagebetalt.

Formulering 2

Aktiver = Passiver + Ejerens egenkapital

Elementer af den finansielle rapportering udgør den grundlæggende regnskabsmæssige ligning eller balanceligning (balanceligning), som karakteriserer organisationens finansielle stilling og afspejler sammenhængen mellem de to vigtigste rapporteringsformer: balance og resultatopgørelse.

Formulering 3

Nettoformue (nettoformue/egenkapital) = Aktiver – passiver

Du støder måske også på udtrykket “nettoformue” eller “nettoformue”. Dens værdi er defineret som forskellen mellem værdien af en organisations aktiver minus dens passiver. Med andre ord er værdien af organisationens nettoaktiver lig med dens egenkapital. Brugen af adjektivet “netto” vedrørende aktiver betyder, at man fratrækker de tilsvarende passiver; f.eks. er nettoomsætningsaktiverne de omsætningsaktiver minus de kortfristede (kortfristede) passiver.

Formulering 4

Baseret på definitionerne af begreberne “indtægter” og “udgifter” kan den grundlæggende regnskabsmæssige lighed fremstilles på følgende måde:

Aktiver = Passiver + Kapital + Indtægter – Udgifter.

I denne form giver regnskabsmæssig lighed en visuel repræsentation af den økonomiske sammenhæng mellem hovedkontiene: forskellen mellem indtægter og udgifter, som er et nettoresultat (nettotab) beregnet i resultatopgørelsen, der øger eller mindsker virksomhedens egenkapitalbeløb.

Ud over indtægter og udgifter påvirker yderligere to operationer egenkapitalbeløbet, der afspejler virksomhedens indbyrdes sammenhæng med den “ydre” verden:

- investeringer

- Ejerudbetalinger (udbytte)

Disse operationer kan også indtastes i den grundlæggende balance ligning:

Aktiver = Passiver + Kapital + Indtægter – Udgifter + Investeringer – Udbytte

I denne form anvendes ligningen sjældent. Samtidig viser denne form for ligningen ikke kun processen med at øge kapitalen som følge af organisationens aktiviteter, men også mulighederne for dens ændring indført udefra.

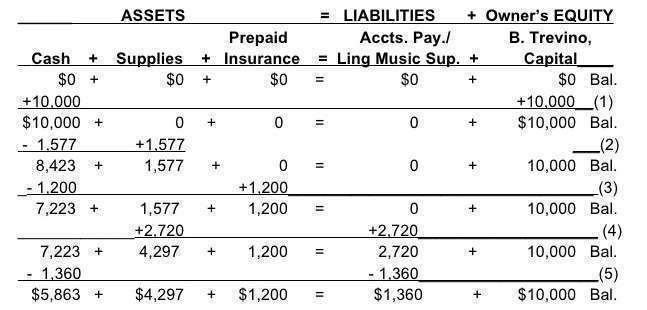

Beregningsligning Eksempel

Beregningsligningens formel og beregning

Formlen er meget enkel: Aktiver = Passiver + Egenkapital. Du skal hele tiden holde denne balance, uanset hvor mange transaktioner du har registreret. Hvis du har en balance ved hånden, er det ret nemt at beregne, om denne balance er blevet opretholdt.

- Tilregn alle aktiverne, f.eks. kontanter og biler, sammen.

- Se nu efter passiver (hvad din virksomhed skylder til tredjemand), og tæl også dem sammen.

- Så skal du lægge aktionærernes egenkapital til de samlede passiver.

- Til sidst skal du kontrollere, om det beløb, du har for Aktiver, er lig med det beløb, du fik i trin 3.

Begrænsninger for regnskabsligningen

Beregningsligningen hjælper med at holde en nøjagtig registrering af alle regnskabstransaktioner. Men selv om den er balanceret, er der ingen garanti for, at fejl eller svig er udelukket. Desuden er den ikke i stand til at give meget indsigt i virksomhedens økonomi. Virksomhedsejere og investorer bliver nødt til at foretage analyser separat.

Hyppigt stillede spørgsmål

Hvorfor er regnskabsligningen vigtig? Regnskabsligningen spiller en vigtig rolle som grundlag for det dobbelte bogholderisystem. Den giver en global standard for regnskabsaflæggelse.

Hvad er de grundlæggende elementer i regnskabsligningen?

Der er tre hovedelementer:

- Aktiver – alle de ting, man ejer;

- Passiver – alle de ting, man skylder;

- Ejerens egenkapital – ejernes resterende krav på aktiverne, efter at gælden er blevet betalt.

Hvorfor er regnskabets ligning altid i balance?

Alle finansielle transaktioner involverer mindst to konti. Det afspejler, hvad en virksomhed har modtaget, og hvad den har givet til gengæld. Den kan f.eks. betale kontanter (aktiverne er faldet) for at erhverve varelager (aktiverne er steget) eller optage et lån i banken, hvorved aktiverne og passiverne samtidig øges.