I denne artikelserie fortsætter Imanol Pérez, ph.d.-forsker i matematik ved Oxford University og ekspert og gæstebidragyder på QuantStart, diskussionen om højfrekvenshandel ved at introducere limitordrebogen.

Som vi så i den første artikel i serien, er formålet med elektroniske markeder at matche deltagere, der er villige til at sælge et aktiv, med deltagere, der er villige til at købe det. Dette sker hovedsageligt via to typer ordrer: markedsordrer og limiterede ordrer. Markedsordrer (MO) sendes af deltagere, der er villige til enten at købe eller sælge aktivet med det samme, helst til den bedst mulige pris. Limitordrer (LO) deler imidlertid ikke denne hastesituation: disse ordrer viser deltagerens interesse i at købe eller sælge aktivet til en bestemt pris. Derfor udføres disse ordrer normalt ikke med det samme, da de skal vente, indtil en anden deltager er villig til at udføre ordren til den pris, der er angivet i LO-ordren – hvis en sådan deltager nogensinde kommer til. Den deltager, der har sendt LO’en, kan naturligvis beslutte at annullere den på et hvilket som helst tidspunkt, hvis han eller hun finder det hensigtsmæssigt at gøre det.

Der er derfor ikke en entydig pris for et handlet værdipapir givet ved en entydig pris. Det er faktisk en samling af priser, som er givet af alle de tilgængelige limiterede ordrer. Disse priser udgør limitordrebogen (LOB). Hvis der er mange limitordrer i LOB’en, vil ankommende MO’er have større sandsynlighed for at blive fuldt matchet af disse LO’er til en god pris. Derfor øger udstedelse af limitordrer likviditeten af aktivet – de skaber likviditet. MO’er har imidlertid den modsatte effekt: da de matches med LO’er, tager de effektivt likviditet fra markedet.

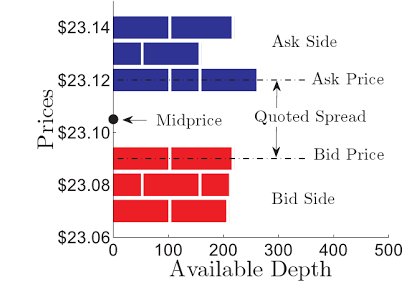

På et givet tidspunkt $t$ er budprisen defineret som den bedst tilgængelige købslimitordre, mens askprisen er den bedst tilgængelige salgslimitordre. Bud- og efterspørgselspriserne betegnes med henholdsvis $P_t^b$ og $P_t^a$. Forskellen mellem købs- og salgspriserne kaldes det noterede spread:

$$$\mbox{Quoted Spread}_t = P_t^a – P_t^b.$$

Den almindelige fornuft antyder, at for at undgå arbitreringskurser kan købsprisen ikke være større end salgsprisen – det vil sige, at det noterede spread ikke kan være negativt – selv om dette i særlige situationer ikke er tilfældet. Generelt afhænger størrelsen af det noterede spread af, hvor likvidt værdipapiret er: værdipapirer med høj likviditet har tendens til at have små noterede spreads, da det store antal LO’er i LOB’en har tendens til at mindske det noterede spread. Illikvide aktiver vil imidlertid normalt have større spreads. I en vis forstand vil størrelsen af det noterede spread bestemme handelsomkostningerne, da det noterede spread er den pris, som en erhvervsdrivende skal betale, hvis han eller hun straks køber og sælger et aktiv til den bedst mulige pris, forudsat at der ikke er andre handelsomkostninger. Denne omkostning vil være lav i meget likvide aktiver, men i illikvide aktiver er denne omkostning noget, som man bestemt ikke bør overse.

Som vi har diskuteret, vil et værdipapir aldrig have en entydig pris. Det er dog ofte nyttigt at forsøge at give et unikt tal som en repræsentant for prisen på det handlede værdipapir. En populær måde at gøre dette på er at beregne midterprisen, som blot er gennemsnittet af bud- og spørgepriserne:

$$$\mbox{Midterpris}_t=\frac{P_t^a+P_t^b}{2}.$$$

Denne pris kan dog være lidt urealistisk, når mængden af limitordrer til de bedste bud- og spørgepriser er meget forskellig. I disse tilfælde kan mikroprisen være mere nyttig, da den vægter bud- og spørgepriserne med de mængder, der er bogført ved de bedste bud- og spørgepriser:

$$$$\mbox{Microprice}}_t = \frac{V_t^b P_t^a + V_t^a P_t^b}{V_t^b + V_t^a},$$$ hvor $V_t^b$ og $V_t^a$ repræsenterer de mængder, der er bogført ved henholdsvis de bedste bud- og spørgepriser. Hvis f.eks. mængden af limitordrer, der er bogført til den bedste budpris, er betydeligt større end mængden af limitordrer til den bedste spørgepris, vil mikroprisen blive skubbet i retning af spørgeprisen.

Figur 1 – LOB for et bestemt værdipapir. Det noterede spread og midprice er angivet i figuren. Figur fra Cartea, A., Sebastian, J. og Penalva, J.

I næste artikel vil vi analysere problemet med optimal eksekvering, hvor målet er enten at købe eller sælge en stor mængde aktier i en aktie på en optimal måde for at minimere de kursbevægelser, der forårsages af vores egne handler. Forståelse af, hvordan markedets mikrostruktur fungerer, er afgørende for at løse opgaven, som vi vil se.

Artikelserie

- High Frequency Trading I: Introduktion til markedets mikrostruktur

- High Frequency Trading II: Limit Order Book

- High Frequency Trading III: Optimal Execution