Du er færdig med at uddele formularer W-2. Netop som du tror, at du er færdig, kommer en medarbejder hen til dig, rækker dig sin blanket og spørger: “Hvorfor er min indtægt i rubrik 1 i W-2 mindre end min indtægt i rubrik 3 og rubrik 5?

Panikeret kigger du på W-2’eren. Det hjælper ikke.

Du foretager en hurtig søgning på formular W-2 på internettet, men du er for overvældet til at få et hurtigt, specifikt svar på din medarbejders spørgsmål.

Har du taget fejl? Er du nødt til at udstede en korrigeret W-2? Højst sandsynligt, nej. Men du skal forstå, hvorfor værdierne i formular W-2 Box 1 er højere eller lavere end andre værdier på formularen.

- Om formular W-2 Box 1

- Box 1

- Relaterede rubrikker

- Rårsager til forskelle i W-2 formularens rubrik 1 lønforskelle

- Medarbejderen valgte at bidrage til en pensionsordning

- Medarbejderen deltog i dit adoptionshjælpsprogram

- Medarbejderen tjente over SS-løngrundlaget

- Eksempel på formular W-2 rubrik 1 “uoverensstemmelse”

Om formular W-2 Box 1

Du ved sandsynligvis, at du skal indberette en medarbejders løn og tilbageholdte skatter fra det foregående år på formular W-2. Men mange arbejdsgivere og medarbejdere er forvirrede over detaljerne i formular W-2.

Box 1

Hvis du har importeret oplysninger fra dit lønningsprogram eller brugt en skatteforarbejder, kender du måske ikke alle detaljerne i boks 1.

Det er imidlertid vigtigt at forstå det grundlæggende om W-2 formularen, når du skal besvare medarbejdernes spørgsmål. Så hvad er boks 1?

Boks 1 – løn, drikkepenge og anden kompensation – indeholder en medarbejders samlede løn, der er omfattet af den føderale indkomstskat. Der må ikke medtages fordele før skat i rubrik 1.

I henhold til IRS skal følgende skattepligtige lønninger, drikkepenge og anden kompensation anføres i rubrik 1:

- Total løn, bonusser, præmier, og præmier, som du har udbetalt til en medarbejder

- Inkontante betalinger

- Drikkepenge, som medarbejderen har indberettet

- Visse refusioner af forretningsudgifter til medarbejdere

- Ulykkes- og sygeforsikringspræmier for 2%-eller-mer-aktionærer-medarbejdere (hvis du har et S Corp)

- Beskattelige kontantydelser fra en Section 125 cafeteria plan

- Medarbejder- og arbejdsgiverbidrag til en Archer MSA

- Arbejdsgiverbidrag til kvalificerede langtidsplejeydelser, hvis dækningen leveres af en FSA

- Skattepligtige omkostninger til gruppelivsforsikring på over $50.000

- Indkomststøtte til uddannelse, der ikke kan udelukkes

- Beløb, du har betalt for en medarbejders andel af socialsikrings- og Medicare-skat, hvis relevant

- Designerede Roth-bidrag

- Udbetalinger til en medarbejders ikke-kvalificerede udskudte kompensationsordning eller ikke-statslige § 457(b)-ordning

- Kvalificerende § 457(f)-beløb

- Betalinger til lovpligtige medarbejdere, der er underlagt socialsikrings- og Medicare-skat, men ikke føderal indkomstskat

- Forsikringsbeskyttelse under en kompensationsopdeling-dollar livsforsikringsordning

- Medarbejder- og arbejdsgiverbidrag til en HSA, hvis de kan medregnes

- NQDC-planbeløb, der kan medregnes i indkomsten på grund af Section 409A

- Nonqualificerede flytteudgifter og refusioner

- Betalinger til tidligere ansatte, der er i militærtjeneste

- Alle andre kompensationer (f.eks.g., stipendier og legater)

Relaterede rubrikker

Felt 2 viser, hvor meget føderal indkomstskat du har tilbageholdt fra lønninger i rubrik 1 i løbet af året. Tallene i rubrik 1 og rubrik 2 er med til at bestemme en medarbejders skatterefusion eller skattepligt.

De fleste ydelser, der er fritaget for føderal indkomstskat, er ikke fritaget for socialsikringsskat. I rubrik 3 oplyses det, hvor mange penge en medarbejder tjente, som var omfattet af socialsikringsskat i løbet af året.

Da nogle ydelser ikke er omfattet af føderal indkomstskat, kan rubrik 1 og 3 (samt rubrik 5) have forskellige værdier. På samme måde kan du se, at W-2 boks 1 og boks 16 er forskellige. Og værdierne i rubrik 1 og rubrik 18 kan også variere.

Rårsager til forskelle i W-2 formularens rubrik 1 lønforskelle

Her er nogle få almindelige årsager til forskelle mellem løn i rubrik 1 vs. løn i rubrik 1. Social Security-løn, Medicare-løn og statslig og lokal indkomstløn:

Medarbejderen valgte at bidrage til en pensionsordning

Hvis en medarbejder valgte at bidrage til en pensionsordning før skat, er deres W-2 Box 1-løn sandsynligvis lavere end deres Box 3-løn.

En medarbejders valgte pensionsordningsbidrag er ikke omfattet af føderale indkomstskatter. Disse bidrag er dog underlagt Social Security og Medicare-skat.

Angiv beløbet for en medarbejders bidrag til en pensionsordning på formular W-2. Brug kode “D” i rubrik 12, og sæt kryds i feltet under “Pensionsordning” i rubrik 13.

Bidrager du til en medarbejders pensionsordning? Hvis ja, skal du ikke medtage dine bidrag på medarbejderens formular W-2.

En medarbejders valgte bidrag til en Roth-pensionskonto er underlagt føderal indkomstskat, socialsikringsskat og Medicare-skat.

Lad os sige, at en medarbejder, der tjener 50.000 USD, bidrog med 2.000 USD til sin 401(k) i løbet af året. Medarbejderens skattepligtige løn i rubrik 1 er $48.000. Medarbejderens skattepligtige løn i rubrik 3 og 5 er $50.000.

Bidrag til pensionsordning kan være omfattet af statslig indkomstskat, afhængigt af staten. Nogle stater følger de føderale regler, når det drejer sig om skattefrie pensionsbidrag. Andre stater beskatter bidrag på statsniveau.

Hvis pensionsbidrag er fritaget for indkomstskat i staten, kan rubrik 1 og 16 være de samme. Hvis bidragene er underlagt statslig indkomstskat, kan rubrik 16 være højere end rubrik 1.

For eksempel kræver Pennsylvania, at de ansatte skal betale statslig indkomstskat på pensionsbidrag. På den anden side tilpasser Ohio sig til de føderale krav og fritager pensionsbidrag for statslig indkomstskat. Tjek med din stat for at få flere oplysninger.

Medarbejderen deltog i dit adoptionshjælpsprogram

Hvis du har et adoptionsudgiftsprogram i din lille virksomhed, betaler eller refunderer du medarbejdere for kvalificerende udgifter. Nogle adoptionsrelaterede udgifter omfatter adoptionsgebyrer, sagsomkostninger og advokatomkostninger samt rejseudgifter.

Når du betaler eller refunderer en medarbejder for kvalificerende adoptionsudgifter, er medarbejderens W-2 boks 1 sandsynligvis højere end boks 3.

Adoptionsudgiftsbetalinger og refusioner er fritaget for føderal indkomstskat, men er underlagt Social Security og Medicare-skat.

Angiv beløbet for adoptionsbistandsudgifter på formular W-2 i boks 12. Brug kode “T” for adoptionsudgiftsbetalinger eller -refusioner.

Til eksempel giver du en refusion på 1.100 USD til dækning af en medarbejders adoptionsudgifter. Medarbejderens bruttoindkomst er $65.000. Registrer $63.900 i rubrik 1 og $65.000 i rubrik 3 og 5.

Medarbejderen tjente over SS-løngrundlaget

I nogle tilfælde kan rubrik 1 være højere end rubrik 3. Når en medarbejder tjener over socialsikringsløngrundlaget, skal vedkommende ikke længere betale socialsikringsskat.

Da indtjening over socialsikringsløngrundlaget ikke er omfattet af socialsikringsskat, skal du ikke indberette den i rubrik 3.

Løngrundlaget for 2020 er $137.700. For 2021 er socialsikringsløngrundlaget $142.800.

Lønninger over SS-løngrundlaget er omfattet af føderal indkomstskat. Som følge heraf skal du fortsætte med at opføre lønnen i rubrik 1.

Lad os sige, at du betaler en medarbejder $150.000 i skattepligtig løn i 2020. Du ville angive “$150.000” i rubrik 1 og “$137.700” i rubrik 3. Da der ikke er noget Medicare-løngrundlag, skal du også angive “$150.000” i rubrik 5.

Eksempel på formular W-2 rubrik 1 “uoverensstemmelse”

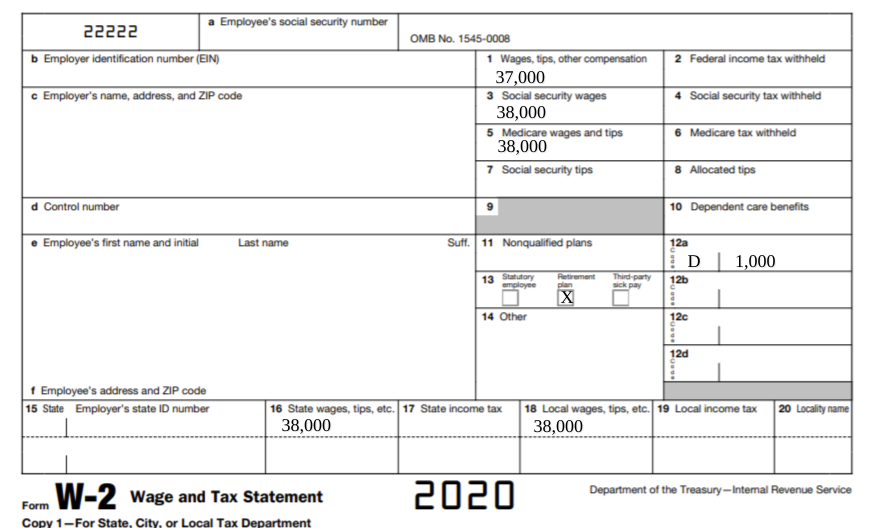

Se på denne eksempelformular W-2. For at holde tingene enkle er alle rubrikker blanke bortset fra lønkasser, rubrik 12 og rubrik 13.

Værdien i rubrik 1 er lavere end værdierne i rubrik 3, 5, 16 og 18. Du kan også se, at der er koder og værdier i W-2 rubrik 12. Og der er et flueben i rubrik 13.

Dette eksempel på formular W-2 viser, at medarbejderen har bidraget med 1.000 USD til en pensionsordning før skat, hvilket reducerer den skattepligtige løn med 1.000 USD. Pensionsbidraget er dog stadig omfattet af Social Security- og Medicare-skat. Endvidere arbejder medarbejderen i en lokalitet, som ikke fritager pensionsbidrag for statslig indkomstskat. Derfor er pensionsbidraget stadig underlagt statslig og lokal indkomstskat.

Søger du efter en pålidelig udbyder til at indsende formularer W-2 for dig? Patriot Softwares Full Service-løntjenester vil indsende formularer W-2 på dine vegne. Det eneste, du skal gøre, er at udskrive medarbejderkopierne til distribution. Få din gratis prøveperiode nu!

Dette er ikke ment som juridisk rådgivning; for yderligere oplysninger, klik her.