Inholdsfortegnelse

- 1. Hvad er en kreditanalytiker?

- 2. Jobbeskrivelse

- 2.1. Indsamling af oplysninger

- 2.2. Informationsanalyse

- 2.3. Risikoidentifikation

- 2.4. Risikobegrænsning

- 3.5. Kreditkonventioner

- 2.6. Overvågning

- 3. Kvalifikationer og færdigheder

- Relationskompetencer

- Tekniske kompetencer

- Lederskab Færdigheder

- Erfaring med branchen og markedskendskab

- 4. Hvordan bliver man en kreditanalytiker?

- 4.1. Kreditanalytikercertificeringer

- 4.2. CV-opbygning til kreditanalytikerroller

- 5. Løn og bonus

- 5.1. Relative lønsammenligninger

- 6. En normal dag som kreditanalytiker

- 6.1. Udarbejdelse af nye forslag til udlån

- 6.2. Gennemgang af eksisterende kunder

- 6.3. Lær at elske dit skrivebord!

- 6.4. Arbejdstider

- 7. Karrierevej og fremgang

- 7.1. At holde sig til kreditrisiko

- 7.2. Relationship-/ salgsroller

- 7.3. Fra kreditanalyse til investeringsbankvirksomhed

- Omkring Forfatter

- Gaurav Sharma

1. Hvad er en kreditanalytiker?

En kreditanalytiker er en finansiel professionel, der vurderer en kundes (virksomhed eller enkeltperson) kreditværdighed på baggrund af finansielle eller andre relevante data. Formålet med denne analyse er at afgøre, hvor stor en risiko banken kan tage på den pågældende kunde.

Kreditanalytikere er vogterne til en banks bokse. Deres primære rolle er at indsamle alle relevante oplysninger om en potentiel kunde, samle dem i et standardiseret, letfordøjeligt format og derefter præsentere dem for ledelsen og kreditgodkenderne, som derefter foretager den endelige vurdering af, om der skal lånes penge ud eller ej.

2. Jobbeskrivelse

Den eneste opgave for en kreditanalytiker er at forvalte kreditrisikoen for alle de bankkunder, som er blevet tildelt dem. Kreditrisiko er i det væsentlige risikoen for, at en kunde misligholder enhver form for lån eller andre udestående forpligtelser. Kreditanalytikeren er den, der skal fastslå kundens evne til at tilbagebetale lånet. Dette er en proces i seks trin:

(Bemærk: Det er ikke kreditanalytikeren, der træffer de endelige beslutninger om udlån. Det gøres af et separat team eller endog af et ledende udvalg for at undgå interessekonflikter. Kreditanalytikere fremlægger blot den mest logiske sag for disse beslutningstagere.)

2.1. Indsamling af oplysninger

- Kreditanalytikeren skal indsamle alle tilgængelige oplysninger om kunden og dennes branche. Dette omfatter ting som regnskaber, nyhedsrapporter, kvartalsvise salgsdata.

- Kreditanalytikere har også direkte adgang til kunden og kan (og bør) bede om ad hoc-data, der er mere dybdegående eller nyere. De kan f.eks. bede kunden om at opdele sine salgsdata efter individuelle produkter eller tjenester for at analysere, hvordan forstyrrelser i en tjeneste kan påvirke den pågældende virksomhed.

- Data om konkurrenter og den bredere branche indsamles også, da ingen virksomhed opererer i et vakuum.

- Kreditanalytikeren skal arbejde tæt sammen med relations-/dækningsteamet for at få disse oplysninger fra kunden.

2.2. Informationsanalyse

- Dette er den mest tidskrævende proces og kræver, at alle indsamlede oplysninger behandles og analyseres til kreditmemoranda eller forslag.

- Relationer analyseres, styrker og svagheder opregnes, der kan foretages fremskrivninger, simuleringer udføres osv.

- Dette omfatter ikke kun kvantitative oplysninger som gearing, salgsmomentum, markedsandel, rentedækning osv. men også kvalitative oplysninger som ledelsesoversigt, brandkvalitet osv.

- Dette er også den fase, hvor kreditanalytikeren vil analysere individuelle produkteksponeringer. F.eks. kan det være, at kunden kun får udstedt en direkte kreditlinje på 1 mia. USD, mens der kan stilles en anden mia. til rådighed for kunden i form af bankgarantier og 500 mio. i form af valutaderivater og lignende.

2.3. Risikoidentifikation

- Risikoidentifikation er det, som kreditanalytikere er bedst til. Du skal se på alle de behandlede oplysninger og bruge din dømmekraft til at identificere og liste ALLE risici. For store virksomhedskunder kan dette nemt løbe op i flere sider.

- For eksempel, hvis din kunde er et stålværk, kan der være risici for toldsatser, miljøproblemer, der forårsager en omdømmerisiko, mulig dumping på det lokale marked fra kinesiske producenter, der presser priserne ned, risiko eller reduceret efterspørgsel på grund af nedgang i bilsektoren og tusindvis af andre ting. Du skal så tage højde for hver af disse faktorer i det næste trin.

2.4. Risikobegrænsning

- Alle risici kan ikke elimineres, men de kan reduceres eller afbødes. Kreditanalytikeren bistås af relationsteamet i denne opgave, som også foreslår måder at minimere alle identificerede risici på.

- Tager vi vores tidligere eksempel med et stålværk videre – kunden kan beslutte at udvide/styrke sine miljøpolitikker, eller beslutte at producere en meget højere stålkvalitet, som billige producenter endnu ikke kan producere, eller diversificere sit kundegrundlag, så det ikke er modtageligt over for overdreven køberrisiko osv.

- Banken kan også afbøde risici fra sin side ved at kræve sikkerhedsstillelse for enhver eksponering, reducere tildelingen af mere risikable produkter, insistere på garantier fra tredjepart (f.eks. fra stålværkets moderselskab) og så videre.

3.5. Kreditkonventioner

- Kreditkonventioner er i det væsentlige betingelser, der stilles til kunden som led i risikoreduktionsprocessen.

- Det omfatter ting som – intet fald i salget på mere end 5 % pr. kvartal, ingen stigning i gearingen fra det nuværende niveau, ingen fald i rentabiliteten osv. Så snart nogen af disse overtrædes, udløses der straks en revision.

2.6. Overvågning

- Kreditanalytikere er i sidste ende ansvarlige for at følge alle disse kreditkonventioner i samarbejde med kundedækningsteamene.

- Du skal også gøre opmærksom på eventuelle negative nyheder, der kan påvirke en af bankens kunder. Du skal være proaktiv og virkelig følge din branche og sørge for, at kunderne eller dækningsteams fortæller dig alle væsentlige oplysninger.

- Årlige revisioner er også en del af overvågningsprocessen, hvor alle tal og eksponeringer revurderes på baggrund af nye data.

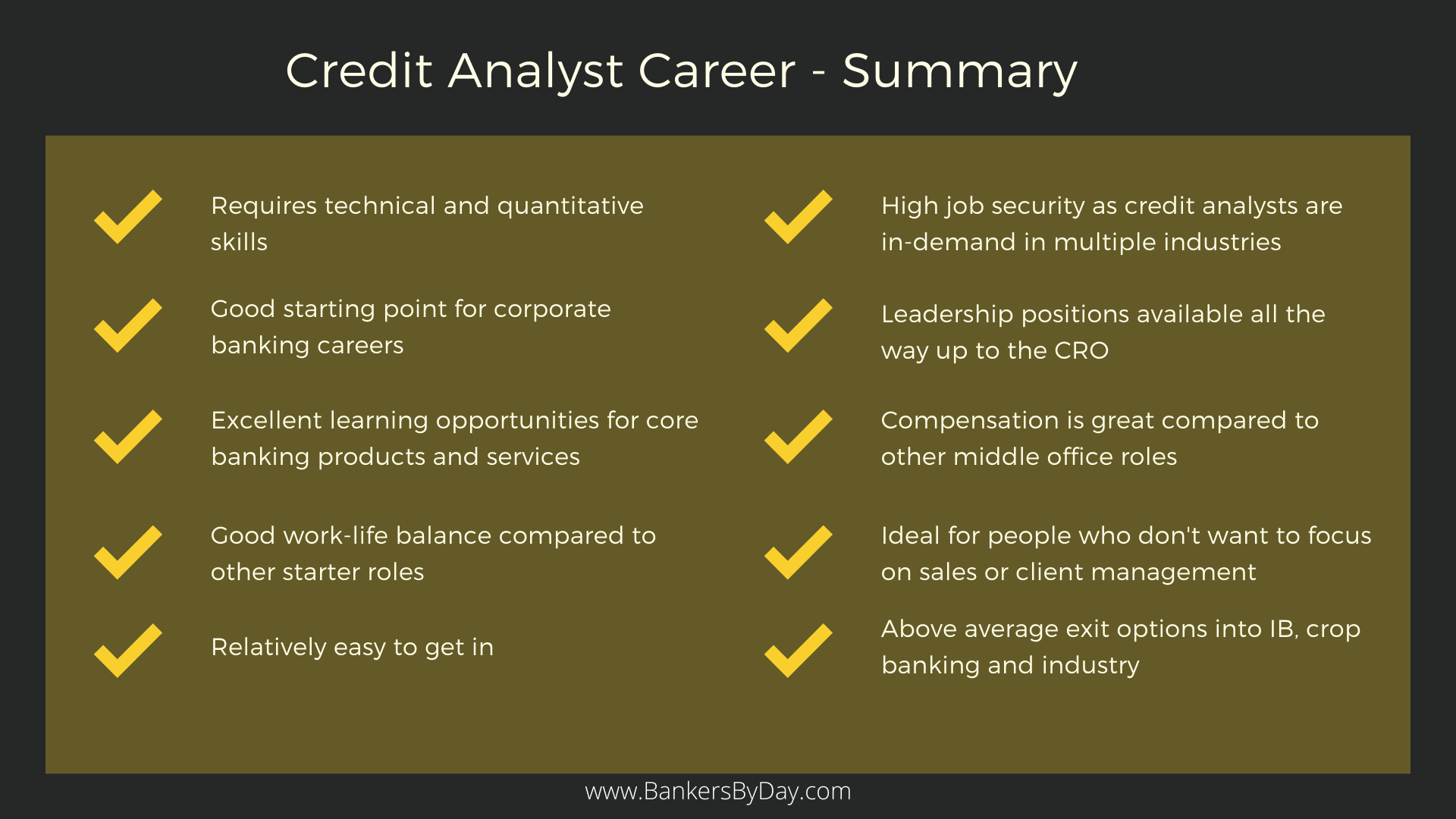

3. Kvalifikationer og færdigheder

- People management – Du skal have fat i en MEGET stor mængde oplysninger, som måske ikke er let tilgængelige. Du skal ringe til kunden flere gange og bede om alle mulige data (granulære oplysninger, som måske ikke offentliggøres af virksomheden). Efterhånden vil du blive bedre til at vide, hvad du har brug for, og få det hele rigtigt i starten, men du vil stadig skulle vende tilbage til kunden ofte.

- Branchekendskab – Ingen virksomhed eksisterer i et vakuum. Ting, der sker i en branche, påvirker alle virksomheder i den pågældende branche. Ved at have et godt kendskab til hele branchen kan du afgøre, om din kundevirksomhed klarer sig bedre eller dårligere end sine konkurrenter, og om det er en god idé at låne til dem.

- Kundekendskab – Det er godt at kende branchen og have de generelle kreditfærdigheder, men at have et indgående kendskab til en kundes virksomhed er det, der adskiller de gode kreditanalytikere fra de gode. Dette opbygges automatisk med tiden, men nogle analytikere er altid bedre end andre.

- Analytisk tankegang – At være kreditanalytiker kræver, at du har ordentlige ræsonnementsevner og matematiske færdigheder. Når du først sidder til en samtale, er det disse færdigheder, der højst sandsynligt vil blive testet. Ikke alle oplysninger er tilgængelige, og ikke alle prikker er forbundet som standard. En god kreditanalytiker skal være i stand til at få øje på mønstre og drage logiske konklusioner på baggrund af de tilgængelige data.

- Kreditfærdigheder – Når du har alle oplysningerne, skal du stadig analysere dem. Husk på, at denne analyse ikke skal overbevise dig selv, men de faktiske beslutningstagere i banken om, at kunden ikke vil stikke af med bankens penge. Du skal se på styrken af deres balancer, deres vækstudsigter, deres evne til at tilbagebetale, deres markedspositioner og snesevis af andre ting. Det lyder måske overvældende, men det er faktisk den del, der er meget nemmere at lære, så længe du har en evne til logisk ræsonnement.

- At være selvsikker og overbevisende – Ikke alt er objektivt målbart. Ofte vil du være nødt til at stole på din egen overtalelsesevne for at få et subjektivt punkt igennem. F.eks. kan en ændring på 0,5 % i en eller anden måleenhed være en stor ting for nogen, men for andre er den måske for lille til at genere dem. Det er op til kreditanalytikeren at overbevise kreditgodkenderen om, hvorfor X er vigtigt og Y ikke.

- Nøjagtighed og opmærksomhed på detaljer – Der er generelt meget på spil inden for corporate banking, da der er tale om store pengebeløb. Fejl kan føre til betydelige tilbageslag, så folk, der er uforsigtige eller har travlt, klarer sig generelt ikke så godt. Dette er en rolle, hvor konsistens er vigtigere end direkte genialitet.

- En klar tankeproces – Alle begår fejl. I sidste ende er det vigtigt, at du har en klar tankeproces bag hver beslutning og hver konklusion, du træffer. Hvis du begår fejl (ligesom alle andre gør), vil dine overordnede og andre støtte dig, så længe du kan overbevise dem om, at du gjorde det rigtige og rationelle ud fra den dannelse, du havde. Du skal altid vide, hvorfor du gør tingene på en bestemt måde.

- Akademiske kvalifikationer – Du skal være færdiguddannet, helst inden for et matematisk område som f.eks. finans, regnskab eller forretning. Dette er en begyndende karriere, så du kan måske slippe af sted med nul erhvervserfaring, men hvis du har gjort noget lignende, vil selv 1-2 års erfaring normalt blive betragtet som mere end nok.

Relationskompetencer

Tekniske kompetencer

Lederskab Færdigheder

Erfaring med branchen og markedskendskab

4. Hvordan bliver man en kreditanalytiker?

Alle de ovennævnte færdigheder er “rare at have”, men den vigtigste faktor, som rekrutteringsbureauerne vil kigge efter, er din tekniske evne til matematisk analyse og logisk ræsonnement. Det ville bestemt ikke skade at demonstrere andre færdigheder, men det er først og fremmest din evne til at knuse tal og anvende logik, der er det, der kræves. Konsekvens, disciplin og nøjagtighed vil sandsynligvis være de næste færdigheder, som du skal demonstrere både i dit CV og under hele interviewprocessen.

Den bedste måde at demonstrere disse færdigheder på er ved at have høje karakterer i et matematikintensivt fag som regnskab, finans, forretning eller endda ingeniørarbejde. Der findes også visse certificeringer som GARP’s Financial Risk Management, der virkelig vil give værdi til ethvert risikorelateret erhverv, herunder kreditanalyse. Det er på ingen måde nødvendigt, men hvis du ønsker at komme ind i et topfirma og skille dig ud fra mængden, vil en FRM-certificering helt sikkert være en stor hjælp.

For at komme til de bløde færdigheder er der ikke noget galt, hvis dit CV viser en masse lederegenskaber, men husk på, at der er tale om en støttefunktion, hvor du hjælper andre med at træffe beslutninger. Jeg ville ønske at ansætte en kreditanalytiker, der er sulten efter at lære sit fag, så han kan udvikle en omfattende forståelse af bankprodukter og udlånsprincipper.

4.1. Kreditanalytikercertificeringer

Jeg kan varmt anbefale følgende kursus: Credit Risk Analysis Professional Certificate fra New York Institute of Finance (NYIF). Det er online, tager ca. 35 timer at gennemføre og leveres komplet med en officiel certificering fra NYIF.

Jeg har brugt meget tid på at analysere pensummet for flere kurser, og dette kursus passer langt bedst fra et praktisk synspunkt til en rolle som kreditanalytiker. Deltagere, der består eksamen, modtager et professionelt certifikat for kreditrisikoanalyse fra New York Institute of Finance. Dette er efter min mening det bedste alternativ til at have erfaring på arbejdspladsen inden for kreditanalyse. Du får noget “skrivebordsklar” praktisk viden og et solidt mærke, som du kan tilføje til dit CV.

The Certified Banking & Credit Analyst (CBCA) fra Corporate Finance Institute er en anden god mulighed. Den er også laserfokuseret på kreditanalyse ud fra et perspektiv af corporate og institutionel bankvirksomhed.

Her er min detaljerede gennemgang af disse og andre kurser:

Best Credit Analysis Courses ranked by Bankers (2020)

4.2. CV-opbygning til kreditanalytikerroller

Alle krediterfaringer bør naturligvis fremhæves forrest og centralt. Enhver anden risikoerfaring vil også være velkommen, også selv om den ikke er direkte kreditrisikorelateret. Jeg anbefaler stærkt et af de ovennævnte kurser for at give dig selv et ekstra personligt branding-boost og fremhæve din ekspertise.

Hvis du dog stadig har brug for hjælp til dit CV, kan du gøre brug af en af disse professionelle tjenester:

Best Resume Writing Services – Investment Banking & Finance

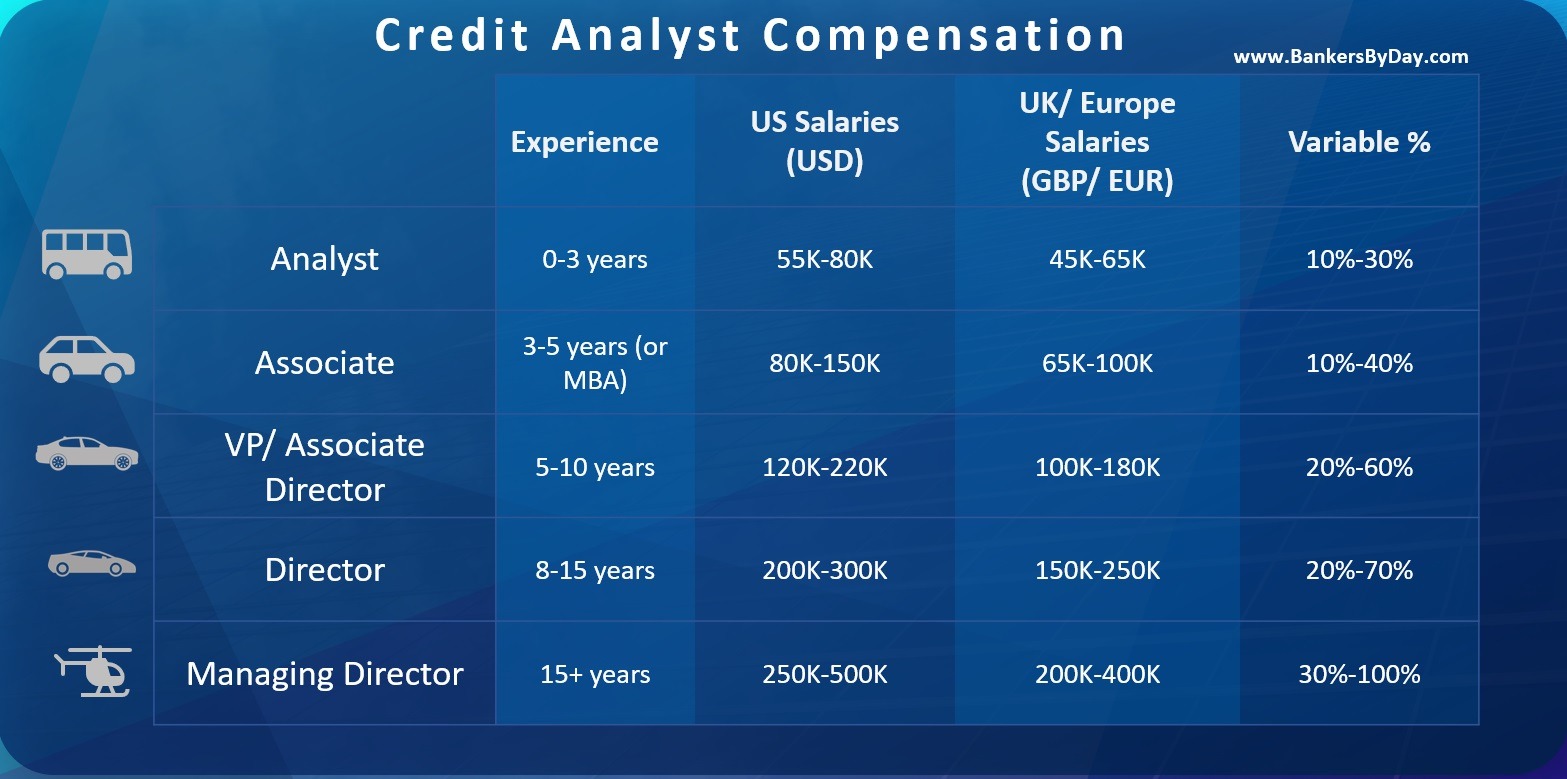

5. Løn og bonus

Lønnen varierer meget fra land til land og er også baseret på din samlede erhvervserfaring. Banklønningerne er højest i finansielle hovedstæder som New York og London efterfulgt af andre knudepunkter som Frankfurt, Paris, Honk Kong, Singapore og forskellige amerikanske byer.

En kreditanalytiker på første år kan tjene omkring 80.000 USD i USA eller 60.000 EUR i Europa. Der vil sandsynligvis være en variabel komponent over dette på omkring 30 %, som bør stige med tiden, efterhånden som du begynder at blive bedre til det, du laver. Husk også på, at dette kun er din førsteårsløn, og at den vil stige betydeligt med erfaringen. De første 1-2 år fokuserer du kun på at lære dit håndværk. Det er normalt først efter tre år, at du begynder at blive en værdifuld ressource, som man kan stole på. Når du har nogle års erfaring under bæltet og et godt omdømme, vil du nemt kunne fordoble din startløn på kort tid.

Disse løntal afhænger også af den bank, du arbejder for, og hvilken slags kunder, du har med at gøre. En lille regional bank vil betale mindre end en global bankmastodont. Det er ikke ualmindeligt at blive tilbudt 100.000-120.000 USD af en topbank for at håndtere deres globale Fortune 500-kunder. Men sådanne roller er sjældnere, og jeg vil virkelig gerne understrege, at dette afhænger af banken og stedet.

5.1. Relative lønsammenligninger

En mere pålidelig måde at se på lønnen på er ved hjælp af en relativ sammenligning med andre bankroller. En kreditanalytiker inden for corporate banking vil normalt tjene mere end en detailbankmand, men mindre end en relationschef inden for corporate banking eller en person inden for investment banking. Kreditanalytikere er stadig et omkostningscenter for banken, men de er generøst betalt sammenlignet med de fleste af deres brødre fra mid-office.

Kreditrisikovurdering er en af de vigtigste færdigheder i bankverdenen, og den vil hjælpe dig gennem hele din karriere. Kreditanalytikere tjener som vogtere af bankens formue. Derfor anses de altid for at være teknisk kompetente. Det er også vigtigt at nævne her, at mange banker kræver, at deres sælgere inden for corporate banking skal have en eller anden form for krediterfaring i forvejen. Et ophold på 3-5 år som kreditanalytiker vil virkelig styrke dine chancer for at flytte til front-end, så længe du opfylder de øvrige kvalifikationskrav.

6. En normal dag som kreditanalytiker

Som kreditanalytiker bruger du dine dage på enten at kigge på nye kunder eller på eksisterende kunder.

6.1. Udarbejdelse af nye forslag til udlån

Afhængigt af størrelsen af dine kunder kan du håndtere alt fra 5 til 500 nye kreditforslag om året. Hvis der er tale om en stor virksomhed, hvor det samlede forhold til banken har en værdi af milliarder – vil du sandsynligvis ikke skulle håndtere mere end 10 sådanne kunder om året. Men hvis du ser på små og mellemstore kunder med mere beskedne eksponeringer, kan du forvente at skulle håndtere en meget større mængde.

De oprindelige data sendes til dig af front-end-teamene (salgs-/relationsfolk). De vil virkelig ride dig hårdt for at få forslagene klar så hurtigt som muligt, og (i nogle banker) kan du endda have en indirekte rapportering til dem! Så du befinder dig virkelig i spændingsfeltet mellem de forretningsmæssige initiativtagere, som ønsker, at hvert eneste forslag skal gennemføres, og de risikogodkendere, som skal sikre, at banken ikke går konkurs, når den netop gør det.

6.2. Gennemgang af eksisterende kunder

Dette er processen med løbende overvågning af forskellige kredittærskler for dine eksisterende kunder. Nogle banker har separate hold for nye kunder og et andet hold for eksisterende kunder, men det er ikke altid tilfældet. Grunden til dette er kontinuitet – hvis du har fået lånet godkendt, er du i den bedste position til at overvåge det i fremtiden. Husk på, at nogle af disse lån er revolverende, så de udløber aldrig rigtig. Du skal blot overvåge dem løbende og løbende opdatere de økonomiske resultater år efter år. De fleste banker vil foretage en grundig årlig kreditgennemgang for hver enkelt kunde.

Ud over de årlige gennemgange overvåger du blot de forskellige kreditbetingelser. For eksempel kan ethvert fald i salget eller enhver stigning i den finansielle gæld over et foruddefineret niveau kræve, at du som kreditanalytiker udløser en øjeblikkelig gennemgang af kreditrisikoen. Som du kan forestille dig, er disse udløsere mere følsomme, jo større eksponeringen er.

6.3. Lær at elske dit skrivebord!

Du har måske allerede regnet ud, at dette ikke rigtig er en rolle, der kræver en masse rejseaktivitet. Du sidder normalt ved dit skrivebord og kigger på forskellige dokumenter som f.eks. kundernes regnskaber, nyheder fra branchen eller de forslag, som du arbejder på. Hvis du arbejder på et nyt forslag, skal du måske foretage en masse opkald med kunden for at få de oplysninger, du har brug for. Men du vil blive hjulpet af relationsteamet i dette tilfælde. Du kommer dog til at møde kunder på seniorniveau.

Din primære informationskilde vil være kundens regnskaber – balancen, resultatopgørelsen, pengestrømsopgørelser, revisors kommentarer, ledelsesbemærkninger osv. Det forventes, at du gennemgår alle tilgængelige oplysninger, katalogiserer dem og vurderer dem. Udlånsbeslutninger træffes på grundlag af de oplysninger, du giver, så nøjagtighed og opmærksomhed på detaljer er af største betydning.

6.4. Arbejdstider

Kreditanalytikere har det ret godt, når det gælder balancen mellem arbejdsliv og privatliv. Dit job er næsten et 9 til 6 job, og det ugentlige tal har tendens til at ligge omkring 45 timer. Det kan blive lidt hektisk mod slutningen af måneden, da du måske har deadlines for at afslutte et par kreditvurderinger og sager. I en sådan krisetid skal du forvente at være tættere på 60 timer om ugen, men det er virkelig op til, hvor godt du klarer din arbejdsbyrde resten af måneden.

Der er også en vis forskel baseret på den type kunder, som du håndterer. De største kunder har mange produkter og serviceydelser, og derfor går der meget mere analyse i deres kreditanalyse. Forvent at bruge mere tid, hvis du håndterer sådanne kunder, men det opvejes mere end opvejes af den ekstra spænding og den betydeligt højere kompensation.

7. Karrierevej og fremgang

Kreditanalytikere har to hovedkarriereveje til rådighed for dem. De kan vælge at holde sig til deres felt eller udnytte deres kreditfærdigheder til at komme ind i andre relaterede roller.

7.1. At holde sig til kreditrisiko

Den mest almindelige mulighed er blot at holde sig til sit område og vokse organisk, selv om det kan være langsommere med hensyn til lønstigning. Med tiden vil du håndtere større og vigtigere kunder, hvilket betyder mere ansvar og dermed større belønning.

Der er helt sikkert nok efterspørgsel og plads til vækst i kreditrisikoafdelinger på tværs af banker og endda ikke-bankinstitutioner. 8-10 år senere kan du måske være berettiget til at overtage en rolle som teamleder og lede et team af junior-kreditanalytikere. Det endelige mål for en person som denne kan være en stilling som CRO eller Chief Risk Officer eller tilsvarende.

7.2. Relationship-/ salgsroller

Kreditrisikoafdelingen er ikke indtægtsskabende, og det afspejler sig i bonusserne. Dermed ikke sagt, at kreditrisiko ikke er et ideelt område for en person, der ikke har noget ønske om at være i salg. Men mange kreditanalytikere bruger det som et startskud til at lære om bankprodukter og derefter flytte til en front-end salgsrolle.

Den mest økonomisk givende mulighed er måske at blive færdiguddannet til en relationship/ coverage manger for corporate banking-produkter. Som en kreditanalytiker med mange års gennemgang af kundens finansielle oplysninger og andre data ville du sandsynligvis være i den bedste position til at kende til alle risici og fordele ved at finansiere en kunde. Fangsten her er naturligvis, at du vil skifte til en væsentlig anderledes rolle og vil have brug for de færdigheder, som en RM forventes at besidde. Det er vigtigt at være et menneskeligt menneske, være meget selvsikker og udadvendt og være i stand til at tænke hurtigt og samle ressourcer til at få tingene gjort.

7.3. Fra kreditanalyse til investeringsbankvirksomhed

Endelig er der også mulighed for at gå over til andre områder, hvor teknisk finansiel ekspertise værdsættes. Det kunne være alt fra investeringsbankvirksomhed til gældskapitalmarkeder og endda risikorådgivning. Sådanne skift er sjældnere sammenlignet med de to allerede nævnte hovedveje, men hvis du virkelig ønsker at skifte, og du er god nok, kan det bestemt lade sig gøre.

Se på overlapningen i kompetencekrav og erfaring for at se, hvad der er muligt. Med færdigheder inden for kreditrisiko kan du være et godt match for DCM eller kreditvurderingsbureauer, men ikke så meget for ECM. På samme måde er leveraged finance inden for rækkevidde, hvis du har stor erfaring med kompleks modellering, og det samme gælder projektfinansiering for dem, der har arbejdet med finansiering af en masse infrastruktur- eller industriprojekter.

- Bedste kurser i virksomhedsfinansiering

- Bedste kurser og certificeringer i kreditanalyse

- Bedste kurser i finansiel modellering

- Bedste kurser i finansiel analyse

Omkring Forfatter

Gaurav Sharma

Gaurav startede sin karriere som praktikant i Corporate and Investment Banking hos Citi i 2009 og endte i sidste ende som Associate Director i Standard Chartered Banks Wholesale Banking-afdeling et par år senere. I 2016 rådgav Gaurav FinTech-startups i London med produktudvikling inden for institutionel bankvirksomhed. Han rådgiver også private equity-/aktivforvaltningsfirmaer og banker i Nordamerika og Europa med investeringer i den finansielle sektor og FinTech-sektoren. Gaurav skriver om emner, der spænder fra EU’s bankforordninger og FinTech til Blockchain-startups og den uundgåelige fremkomst af vores AI-overlords! Han har en ingeniøruddannelse i datalogi og en MBA med et dobbelt hovedfag i finansiering og marketing. Han er også certificeret finansiel risikomanager.