Inflation målt ved CPI (Oprettet af: Sam Marshall, Federal Reserve Bank of Richmond)

For at forstå denne episode af særlig dårlig politik, og pengepolitik i særdeleshed, vil det være nyttigt at fortælle historien i tre forskellige, men relaterede dele. Dette er en slags retsmedicinsk undersøgelse, hvor vi undersøger motivet, midlerne og muligheden for, at den store inflation kunne opstå.

- Motivet: Den første del af historien, motivet bag den store inflation, går tilbage til tiden umiddelbart efter den store depression, som var en tidligere og lige så omvæltende periode for makroøkonomisk teori og politik. Ved afslutningen af Anden Verdenskrig vendte Kongressen sin opmærksomhed mod politikker, som den håbede ville fremme større økonomisk stabilitet. Den mest bemærkelsesværdige af de love, der blev vedtaget, var beskæftigelsesloven fra 1946. Loven erklærede bl.a., at det var den føderale regerings ansvar at “fremme maksimal beskæftigelse, produktion og købekraft” og gav mulighed for større koordinering mellem finans- og pengepolitikken.1 Denne lov er det grundlæggende grundlag for Federal Reserves nuværende dobbelte mandat til at “opretholde den langsigtede vækst i penge- og kreditaggregaterne … for effektivt at fremme målene om maksimal beskæftigelse, stabile priser og moderate langfristede renter” (Steelman 2011).

- Midlerne: Bretton Woods’ sammenbrud

- Muligheden: Skattemæssige ubalancer, energimangel og dårlige data

- From High Inflation to Inflation Targeting-The Conquest of US Inflation

Motivet: Den første del af historien, motivet bag den store inflation, går tilbage til tiden umiddelbart efter den store depression, som var en tidligere og lige så omvæltende periode for makroøkonomisk teori og politik. Ved afslutningen af Anden Verdenskrig vendte Kongressen sin opmærksomhed mod politikker, som den håbede ville fremme større økonomisk stabilitet. Den mest bemærkelsesværdige af de love, der blev vedtaget, var beskæftigelsesloven fra 1946. Loven erklærede bl.a., at det var den føderale regerings ansvar at “fremme maksimal beskæftigelse, produktion og købekraft” og gav mulighed for større koordinering mellem finans- og pengepolitikken.1 Denne lov er det grundlæggende grundlag for Federal Reserves nuværende dobbelte mandat til at “opretholde den langsigtede vækst i penge- og kreditaggregaterne … for effektivt at fremme målene om maksimal beskæftigelse, stabile priser og moderate langfristede renter” (Steelman 2011).

Den ortodoksi, der styrede politikken i tiden efter Anden Verdenskrig, var den keynesianske stabiliseringspolitik, der i høj grad var motiveret af det smertefulde minde om den hidtil uset høje arbejdsløshed i USA og i hele verden i 1930’erne. Omdrejningspunktet for denne politik var styringen af det samlede forbrug (efterspørgsel) ved hjælp af finansmyndighedernes udgifts- og skattepolitik og centralbankens pengepolitik. Tanken om, at pengepolitik kan og bør anvendes til at styre det samlede forbrug og stabilisere den økonomiske aktivitet, er stadig et generelt accepteret princip, som i dag er retningsgivende for Federal Reserves og andre centralbankers politik. Men en kritisk og fejlagtig antagelse i forbindelse med gennemførelsen af stabiliseringspolitikken i 1960’erne og 1970’erne var, at der eksisterede et stabilt, udnytteligt forhold mellem arbejdsløshed og inflation. Mere specifikt mente man generelt, at permanent lavere arbejdsløshedsprocenter kunne “købes” med beskedent højere inflationsrater.

Den idé, at “Phillipskurven” repræsenterede en langsigtet afvejning mellem arbejdsløshed, som var meget skadelig for den økonomiske velfærd, og inflation, som undertiden blev betragtet som mere en ulempe, var en attraktiv antagelse for de politiske beslutningstagere, der håbede at kunne forfølge beskæftigelseslovens diktater med magt.2 Men Phillipskurvens stabilitet var en skæbnesvanger antagelse, en antagelse, som økonomerne Edmund Phelps (1967) og Milton Friedman (1968) advarede imod. Phelps sagde: “Hvis man vælger det statiske ‘optimum’, er det rimeligt at antage, at deltagerne på produkt- og arbejdsmarkederne vil lære at forvente inflation … og at Phillipskurven som følge af deres rationelle, foregribende adfærd gradvist vil forskydes opad …”. (Phelps 1967; Friedman 1968). Med andre ord ville det kompromis mellem lavere arbejdsløshed og mere inflation, som de politiske beslutningstagere måske ville have ønsket at forfølge, sandsynligvis være en falsk handel, der kræver stadig højere inflation for at blive opretholdt.

Midlerne: Bretton Woods’ sammenbrud

Det kunne ikke have været muligt at jage Phillipskurven i jagten på lavere arbejdsløshed, hvis Federal Reserves politik var velforankret. Og i 1960’erne var den amerikanske dollar forankret – om end meget svagt – til guld gennem Bretton Woods-aftalen. Så historien om den store inflation handler til dels også om Bretton Woods-aftalens sammenbrud og adskillelsen af den amerikanske dollar fra dens sidste forbindelse til guld.

Under Anden Verdenskrig blev verdens industrinationer enige om et globalt monetært system, som de håbede ville skabe større økonomisk stabilitet og fred ved at fremme den globale handel. Dette system, der blev udarbejdet af fireogfyrre nationer i Bretton Woods, New Hampshire, i juli 1944, indeholdt en fast vekselkurs mellem verdens valutaer og den amerikanske dollar, og den amerikanske dollar var knyttet til guld.3

Men Bretton Woods-systemet havde en række fejl i sin gennemførelse, først og fremmest forsøget på at opretholde en fast paritet mellem de globale valutaer, som var uforenelig med deres nationale økonomiske mål. Det viste sig, at mange nationer førte en pengepolitik, der lovede at rykke opad på Phillips-kurven for at opnå en mere gunstig sammenhæng mellem arbejdsløshed og inflation.

Som verdens reservevaluta havde den amerikanske dollar et yderligere problem. I takt med at den globale handel voksede, voksede også efterspørgslen efter amerikanske dollarreserver. I en periode blev efterspørgslen efter amerikanske dollar tilfredsstillet af et stigende underskud på betalingsbalancen, og udenlandske centralbanker akkumulerede flere og flere dollarreserver. Til sidst oversteg udbuddet af dollarreserver i udlandet den amerikanske guldbeholdning, hvilket betød, at USA ikke kunne opretholde fuldstændig konvertibilitet til den eksisterende guldpris – en kendsgerning, der ikke ville gå ubemærket hen af udenlandske regeringer og valutaspekulanter.

Da inflationen drev højere op i sidste halvdel af 1960’erne, blev amerikanske dollars i stigende grad konverteret til guld, og i sommeren 1971 standsede præsident Nixon udenlandske centralbankers ombytning af dollars til guld. I løbet af de næste to år blev der gjort et forsøg på at redde det globale monetære system gennem den kortlivede Smithsonian-aftale, men den nye ordning klarede sig ikke bedre end Bretton Woods, og den brød hurtigt sammen. Efterkrigstidens globale monetære system var færdigt.

Med det sidste bånd til guldet afbrudt var de fleste af verdens valutaer, herunder den amerikanske dollar, nu helt uden forankring. Bortset fra i perioder med global krise var det første gang i historien, at de fleste penge i den industrialiserede verden var på en uindløseligt papirpenge-standard.

Muligheden: Skattemæssige ubalancer, energimangel og dårlige data

Slutet af 1960’erne og begyndelsen af 1970’erne var en turbulent tid for den amerikanske økonomi. Præsident Johnsons Great Society-lovgivning medførte store udgiftsprogrammer på tværs af en bred vifte af sociale initiativer på et tidspunkt, hvor USA’s finanspolitiske situation allerede var under pres på grund af Vietnamkrigen. Disse voksende finanspolitiske ubalancer komplicerede pengepolitikken.

For at undgå pengepolitiske tiltag, der kunne forstyrre finansministeriets finansieringsplaner, fulgte Federal Reserve en praksis, der gik ud på at føre en “even-keel”-politik. I praksis betød dette, at centralbanken ikke ville gennemføre en ændring i politikken og ville holde renten stabil i perioden mellem annonceringen af en statsobligationsudstedelse og salget af den til markedet. Under almindelige forhold var emissioner af statsobligationer sjældne, og Fed’s even-keel-politikker forstyrrede ikke gennemførelsen af pengepolitikken i væsentlig grad. Men efterhånden som gældsudstedelser blev mere udbredte, begrænsede Federal Reserves overholdelse af even-keel-princippet i stigende grad gennemførelsen af pengepolitikken (Meltzer 2005).

En mere forstyrrende kraft var de gentagne energikriser, der øgede olieomkostningerne og undergravede den amerikanske vækst. Den første krise var en arabisk olieembargo, der begyndte i oktober 1973 og varede ca. fem måneder. I denne periode firdobledes råoliepriserne til et plateau, der holdt, indtil den iranske revolution bragte en anden energikrise i 1979. Den anden krise tredoblede prisen på olie.

I 1970’erne begyndte økonomer og politiske beslutningstagere almindeligvis at kategorisere stigningen i de samlede priser som forskellige inflationstyper. “Demand-pull”-inflation var den direkte påvirkning af den makroøkonomiske politik, og især pengepolitikken. Den var et resultat af politikker, der skabte et udgiftsniveau, der oversteg det, som økonomien kunne producere, uden at skubbe økonomien ud over dens almindelige produktionskapacitet og trække dyrere ressourcer i spil. Men inflationen kunne også blive skubbet højere op af udbudsforstyrrelser, især med oprindelse i fødevare- og energimarkederne (Gordon 1975).4 Denne “cost-push”-inflation blev også sendt videre gennem produktionskæden til højere detailpriser.

Fra centralbankens perspektiv var den inflation, der blev forårsaget af den stigende oliepris, i vid udstrækning uden for pengepolitikkens kontrol. Men det var den stigende arbejdsløshed, der opstod som reaktion på olieprisernes stigning, ikke.

Motiveret af et mandat til at skabe fuld beskæftigelse med ringe eller ingen forankring i forvaltningen af reserverne, imødekom Federal Reserve store og stigende finanspolitiske ubalancer og lænede sig mod den modvind, der blev frembragt af energiomkostningerne. Disse politikker fremskyndede ekspansionen af pengemængden og hævede de samlede priser uden at reducere arbejdsløsheden.

Dårlige data (eller i det mindste en dårlig forståelse af data) handicappede også de politiske beslutningstagere. Når man ser tilbage på de oplysninger, som de politiske beslutningstagere havde til rådighed i perioden op til og under den store inflation, har økonomen Athanasios Orphanides vist, at realtidsestimatet af den potentielle produktion var betydeligt overvurderet, og at estimatet af den arbejdsløshedsprocent, der var forenelig med fuld beskæftigelse, var betydeligt undervurderet. Med andre ord undervurderede de politiske beslutningstagere sandsynligvis også de inflationære virkninger af deres politikker. Faktisk var den politiske vej, de var på, ganske enkelt ikke mulig uden at accelerere inflationen (Orphanides 1997; Orphanides 2002).

Og for at gøre tingene endnu værre begyndte Phillipskurven, hvis stabilitet var en vigtig rettesnor for Federal Reserves politiske beslutninger, at bevæge sig.

From High Inflation to Inflation Targeting-The Conquest of US Inflation

Phelps og Friedman havde ret. Den stabile afvejning mellem inflation og arbejdsløshed viste sig at være ustabil. De politiske beslutningstageres evne til at kontrollere enhver “reel” variabel var flygtig. Denne sandhed omfattede arbejdsløshedsprocenten, som svingede omkring sin “naturlige” sats. Den afvejning, som politikerne håbede at udnytte, eksisterede ikke.

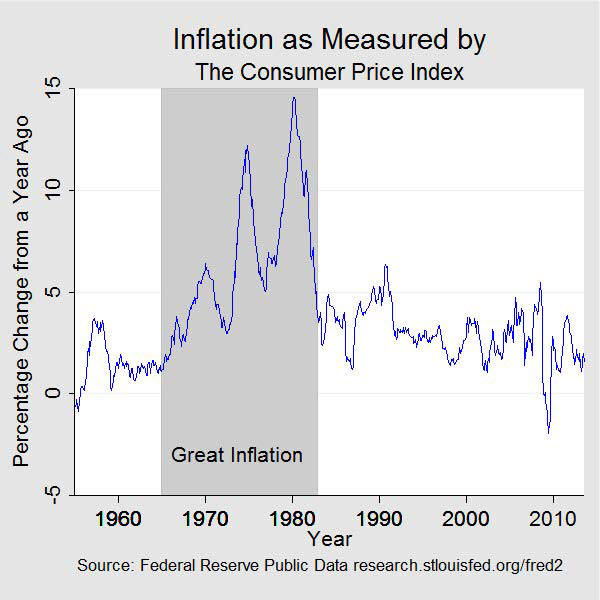

Da virksomheder og husholdninger begyndte at værdsætte, ja forudse, stigende priser, blev enhver afvejning mellem inflation og arbejdsløshed en mindre gunstig afvejning, indtil både inflation og arbejdsløshed med tiden blev uacceptabelt høje. Dette blev så “stagflationens” æra. I 1964, da denne historie begyndte, var inflationen på 1 procent og arbejdsløsheden på 5 procent. Ti år senere ville inflationen være over 12 procent, og arbejdsløsheden var over 7 procent. I sommeren 1980 var inflationen tæt på 14,5 procent, og arbejdsløsheden var over 7,5 procent.

Federal Reserves embedsmænd var ikke blinde for den inflation, der var ved at opstå, og de var udmærket klar over det dobbelte mandat, der krævede, at pengepolitikken skulle kalibreres, så den leverede fuld beskæftigelse og prisstabilitet. Faktisk blev beskæftigelsesloven fra 1946 omkodificeret i 1978 ved loven om fuld beskæftigelse og afbalanceret vækst (Full Employment and Balanced Growth Act), mere almindeligt kendt som Humphrey-Hawkins Act efter lovforslagets forfattere. Humphrey-Hawkins pålagde udtrykkeligt Federal Reserve at stræbe efter fuld beskæftigelse og prisstabilitet, krævede, at centralbanken opstillede mål for væksten i forskellige monetære aggregater og afgav en halvårlig pengepolitisk rapport til Kongressen.5 Ikke desto mindre synes beskæftigelsesdelen af mandatet at have haft overhånd, da fuld beskæftigelse og inflation kom i konflikt. Som Fed-formand Arthur Burns senere ville hævde, var fuld beskæftigelse den første prioritet i offentlighedens og regeringens bevidsthed, hvis ikke også hos Federal Reserve (Meltzer 2005). Men der var også en klar fornemmelse af, at det ville have været for dyrt for økonomien og arbejdspladserne at tage inflationsproblemet direkte op.

Der havde været et par tidligere forsøg på at kontrollere inflationen uden den dyre bivirkning af højere arbejdsløshed. Nixon-administrationen indførte løn- og priskontrol over tre faser mellem 1971 og 1974. Disse kontroller bremsede kun midlertidigt prisstigningen, mens de forværrede manglen, især på fødevarer og energi. Ford-administrationen klarede sig ikke bedre i sine bestræbelser. Efter at have erklæret inflationen for “fjende nummer et” indførte præsidenten i 1974 programmet Whip Inflation Now (WIN), som bestod af frivillige foranstaltninger, der skulle tilskynde til større sparsommelighed. Det var en fiasko.

I slutningen af 1970’erne var offentligheden blevet vant til at forvente en inflationær skævhed i pengepolitikken. Og de var i stigende grad utilfredse med inflationen. Undersøgelse efter undersøgelse viste, at offentlighedens tillid til økonomien og regeringens politik blev forringet i sidste halvdel af 1970’erne. Og ofte blev inflationen identificeret som et særligt onde. Rentesatserne syntes at have været på en sekulær stigning siden 1965 og steg endnu kraftigere, da 1970’erne nærmede sig deres afslutning. I denne periode faldt virksomhedernes investeringer, produktiviteten faldt, og nationens handelsbalance med resten af verden blev forværret. Og inflationen blev i vid udstrækning betragtet som enten en væsentlig medvirkende faktor til den økonomiske utryghed eller dens primære grundlag.

Men da de politiske beslutningstagere først stod i en situation med en uacceptabelt høj inflation og høj arbejdsløshed, stod de over for et uheldigt dilemma. Bekæmpelse af den høje arbejdsløshed ville næsten med sikkerhed drive inflationen endnu højere op, mens bekæmpelse af inflationen lige så sikkert ville få arbejdsløsheden til at stige endnu højere.

I 1979 blev Paul Volcker, der tidligere havde været præsident for Federal Reserve Bank of New York, formand for Federal Reserve Board. Da han tiltrådte i august, lå inflationen på årsbasis på over 11 procent, og den nationale arbejdsløshed var lige under 6 procent. På dette tidspunkt var det almindeligt accepteret, at en reduktion af inflationen krævede større kontrol med vækstraten for reserverne specifikt og mere generelt for de brede penge. Federal Open Market Committee (FOMC) var allerede begyndt at opstille mål for de monetære aggregater som krævet i henhold til Humphrey-Hawkins Act. Men det var klart, at stemningen var ved at ændre sig med den nye formand, og at der var behov for stærkere foranstaltninger til at kontrollere væksten i pengemængden. I oktober 1979 meddelte FOMC, at man havde til hensigt at sætte sig som mål for væksten i reservebeholdningen i stedet for Fed Funds Rate som sit politiske instrument.

Inflationsbekæmpelse blev nu anset for nødvendig for at nå begge mål i det dobbelte mandat, selv om det midlertidigt forårsagede en forstyrrelse af den økonomiske aktivitet og i en periode en højere arbejdsløshedsfrekvens. I begyndelsen af 1980 sagde Volcker: “y grundlæggende filosofi er, at vi over tid ikke har noget andet valg end at håndtere den inflationære situation, fordi inflation og arbejdsløshedsprocent over tid går hånd i hånd…. Er det ikke det, vi lærte i 1970’erne?” (Meltzer 2009, 1034).

Med tiden skabte en større kontrol med reserve- og pengevæksten, selv om den var mindre end perfekt, en ønsket afmatning i inflationen. Denne strammere reserveforvaltning blev forstærket med indførelsen af kreditkontrol i begyndelsen af 1980 og med den monetære kontrollov. I løbet af 1980 steg rentesatserne kraftigt, faldt kortvarigt og steg igen kraftigt. Udlånsaktiviteten faldt, arbejdsløsheden steg, og økonomien gik ind i en kortvarig recession mellem januar og juli. Inflationen faldt, men var stadig høj, selv da økonomien kom sig i anden halvdel af 1980.

Men Volcker Fed fortsatte med at presse på i kampen mod den høje inflation med en kombination af højere renter og endnu langsommere reservevækst. Økonomien gik igen ind i en recession i juli 1981, og denne viste sig at være mere alvorlig og langvarig og varede indtil november 1982. Arbejdsløsheden toppede med næsten 11 %, men inflationen fortsatte med at falde, og ved recessionens afslutning var inflationen på årsbasis igen under 5 %. Efterhånden som FED’s forpligtelse til lav inflation blev mere troværdig, faldt arbejdsløsheden, og økonomien gik ind i en periode med vedvarende vækst og stabilitet. Den store inflation var forbi.

På dette tidspunkt havde den makroøkonomiske teori undergået en forandring, der i høj grad var informeret af de økonomiske erfaringer fra den tid. Den vigtige rolle, som offentlige forventninger spiller i samspillet mellem den økonomiske politik og de økonomiske resultater, blev de rigueur i de makroøkonomiske modeller. Betydningen af tidskonsistente politiske valg – politikker, der ikke ofrer langsigtet velstand for kortsigtede gevinster – og politisk troværdighed blev bredt anerkendt som nødvendige for gode makroøkonomiske resultater.

I dag forstår centralbankerne, at en forpligtelse til prisstabilitet er afgørende for en god pengepolitik, og de fleste, herunder Federal Reserve, har vedtaget specifikke numeriske mål for inflationen. I det omfang de er troværdige, har disse numeriske inflationsmål genindført et anker for pengepolitikken. Og dermed har de øget gennemsigtigheden i de pengepolitiske beslutninger og reduceret usikkerheden, hvilket nu også anses for at være nødvendige forudsætninger for at opnå langsigtet vækst og maksimal beskæftigelse.