I bildandet av redovisningsdata används en grundläggande redovisningsekvation för bokslutet, oavsett om du bara är ett litet företag eller ett mångmiljonföretag. Den italienske matematikern Luca Pacioli formulerade en grundläggande bokföringsekvationsformel 1494 i sitt verk ”A Treatise on Accounts and Records”. Bokföringssystemen i alla länder bygger på användningen av denna grundläggande bokföringsekvation. Praktiskt taget varje affärstransaktion som ska återspeglas i bokföringen kan formaliseras inom ramen för denna ekvation eller inom dess flera varianter som vi kommer att gå igenom senare i den här artikeln. Vad är bokföringsekvationen? Låt oss titta på dess definition från en ordbok.

- Ekvationsdefinition

- Vad används bokföringsekvationen till?

- Balans i bokföringen

- Rearrangering av redovisningsekvationen

- Bokföringsekvationsexempel

- Bokföringsekvationsformel och beräkning

- Begränsningar för redovisningsekvationen

- För vanliga frågor

- Vad är de grundläggande beståndsdelarna i redovisningsekvationen?

- Varför är bokföringsekvationen alltid i balans?

Ekvationsdefinition

Grunden för bokföringsbalanser och rapporter om vinster och förluster (bokslut) i nästan alla utländska organisationer bygger på en grundläggande bokföringsekvation. Denna ekvation har följande formel (redovisningsekvationen kan uttryckas som):

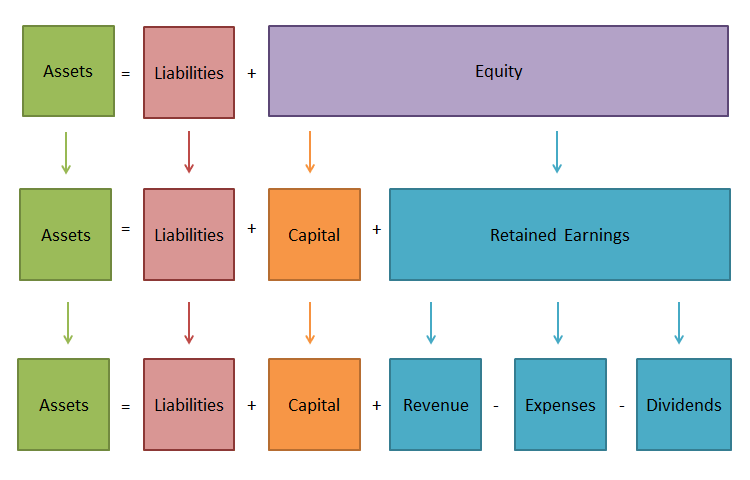

Aktiva tillgångar = Skulder + Eget kapital

Låt oss ta en närmare titt på redovisningsekvationens komponenter:

Aktiva tillgångarAktiva tillgångar speglar det sammanlagda värdet av den egendom som företaget har, och som finns i dess omsättning. Med andra ord är det vad den äger.

Skulder

Skulderna speglar storleken på finansieringen av en organisations tillgångar av tredje part, banker och privata finansinstitut. Detta är vad företaget är skyldigt.

Eget kapital

Ägarens eget kapital karakteriserar värdet av de investeringar som gjorts i denna organisation av dess ägare (aktieägare). Ägarens eget kapital är allt som återstår av tillgångarna efter att alla skulder har betalats.

Vad används bokföringsekvationen till?

I systemet för finansiell rapportering fortsätter en av de finansiella rapporterna – balansräkningen att spela en grundläggande roll. Den utför viktiga funktioner. Balansräkningen introducerar först och främst ägarna till en ekonomisk enhets förvaltning, egendomsstatus. De får reda på genom balansräkningen vad ägaren äger, dvs. vilken kvantitet och kvalitet på företagets resurser som företaget kan förfoga över, och vem som var inblandad i skapandet av dessa resurser.

För det andra avgörs det enligt balansräkningen om företaget snart kommer att kunna täcka sina förpliktelser gentemot tredje part (aktieägare, investerare, fordringsägare, köpare, säljare etc.). För det tredje gör innehållet i kapital- och skuldposterna det möjligt för både interna och externa användare att använda det. Som den centrala formen av finansiell rapportering gör balansräkningen det möjligt att på rapporteringsdagen fastställa sammansättningen och strukturen av ett företags tillgångar, likviditeten och omsättningen av omsättningstillgångarna, tillgängligheten av ägarens eget kapital och skulder, tillståndet och dynamiken hos fordringar och skulder, företagets kreditvärdighet och solvens.

Balansräkningsdata gör det möjligt att utvärdera effektiviteten i placeringen av företagets kapital, dess lämplighet för den nuvarande och kommande ekonomiska verksamheten, storleken och strukturen på de upptagna låneskällorna, samt effektiviteten av deras attraktion. Således är balansräkningen den mest informativa formen för att analysera och utvärdera den ekonomiska situationen för en ekonomisk enhet, och utan bokföringsekvationen skulle det inte vara möjligt att skapa denna finansiella rapport. Den är således nödvändig både för stora och små företag.

Balans i bokföringen

Grunden för redovisning och bokföring är principen om balans. För att bedriva ekonomisk verksamhet behöver företaget medel och att dessa medel ska ges till företaget av någon. De medel som företaget äger kallas tillgångar. Ägaren, grundaren, tillhandahåller en del av dessa tillgångar. Det totala beloppet av de medel som de bidrar med kallas kapital.

Om ägaren är den enda som bidragit är ekvationen Assets = Owner’s Equity rättvisande. Tillgångar kan dock tillföras av någon annan som inte är ägare. Företagets skuld för dessa tillgångar kallas skulder. Därför kommer ekvationen nu att ha följande form: Tillgångar = skulder och eget kapital.

Vänstra och högra sidan av ekvationen sammanfaller alltid eftersom samma tillgångar betraktas ur två synvinklar. Jämlikheten på ekvationens båda sidor är för alltid bevarad och beror inte på antalet affärstransaktioner.

Rearrangering av redovisningsekvationen

Formulering 1

Nu när du känner till svaret på frågan Vad är redovisningsekvationen?”, bör du veta att liksom varje algebraisk likhet kan den grundläggande redovisningsekvationen omvandlas och representeras på följande sätt:

Ägarens eget kapital = tillgångar – skulder

Skrivet i denna form innebär det att organisationers fordringsägare har prioriterad rätt att tillfredsställa sina ekonomiska krav i jämförelse med dess ägare. Ekvationen visar vad det totala värdet av organisationens tillgångar är, vilken del av dem som är det primära återbetalningskontot för organisationens skuldförpliktelser till fordringsägare och vilken del av tillgångarna som är säkrad genom det ekonomiska deltagandet av organisationens ägare (aktieägare) och därför förblir i deras ägo efter det att alla skuldförpliktelser har återbetalats.

Formulering 2

Aktiva = skulder + eget kapital

Elementen i den finansiella rapporteringen bildar den grundläggande redovisningsekvationen eller balansekvationen (balansekvationen), som karakteriserar organisationens finansiella ställning och återspeglar sambandet mellan de två huvudsakliga rapporteringsformerna: balansräkning och resultaträkning.

Formulering 3

Nettotillgångar (nettoförmögenhet/ägandekapital) = tillgångar – skulder

Du kanske också stöter på begreppet ”nettotillgångar” eller ”nettoförmögenhet”. Dess värde definieras som skillnaden mellan värdet av en organisations tillgångar minus dess skulder. Med andra ord är värdet av organisationens nettotillgångar lika med dess eget kapital. Användningen av adjektivet ”netto” om tillgångar innebär att man drar av motsvarande skulder; till exempel är nettoomsättningstillgångarna omsättningstillgångar minus kortfristiga (kortfristiga) skulder.

Formulering 4

Med utgångspunkt i definitionerna av begreppen ”intäkter” och ”kostnader” kan den grundläggande bokföringsmässiga jämställdheten framställas på följande sätt:

Aktiva tillgångar = Skulder + Kapital + Intäkter – Kostnader.

I denna form ger den bokföringsmässiga jämlikheten en visuell representation av det ekonomiska sambandet mellan huvudkontona: skillnaden mellan intäkter och kostnader, vilket är en nettovinst (nettoförlust) som beräknas i resultaträkningen och som ökar eller minskar företagets eget kapitalbelopp.

Inom intäkter och kostnader påverkar ytterligare två operationer beloppet för eget kapital som återspeglar företagets inbördes relation med den ”yttre” världen:

- investeringar

- ägaruttag (utdelningar)

Dessa operationer kan också föras in i den grundläggande balansekvationen:

Förmögenhet = Skulder + Kapital + Intäkter – Utgifter + Investeringar – Utdelningar

I denna form används ekvationen sällan. Samtidigt visar denna form av ekvationen inte bara processen att öka kapitalet som ett resultat av organisationens verksamhet utan även möjligheterna till dess förändring som införs utifrån.

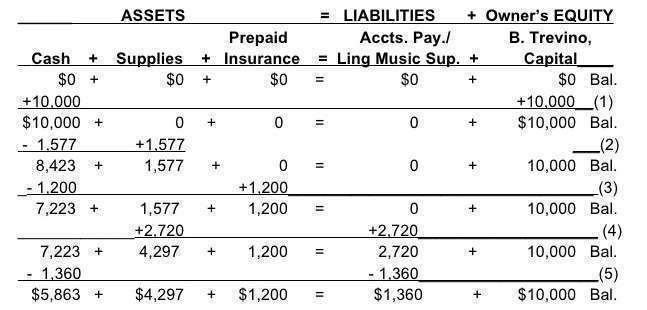

Bokföringsekvationsexempel

Bokföringsekvationsformel och beräkning

Formeln är mycket enkel: Tillgångar = Skulder + Eget kapital. Du kommer att behöva hålla denna balans hela tiden, oavsett hur många transaktioner du har registrerat. Om du har en balansräkning till hands är det ganska enkelt att beräkna om denna balans har upprätthållits.

- Summera alla tillgångar, t.ex. kontanter och bilar.

- Se nu efter skulder (vad ditt företag är skyldigt tredje part) och summera dem också.

- Nästan lägger du till aktieägarnas eget kapital till de totala skulderna.

- Slutligt kontrollerar du om beloppet du har för tillgångarna är lika med det belopp du fick i steg 3.

Begränsningar för redovisningsekvationen

Redovisningsekvationen hjälper till att hålla ett korrekt register över alla redovisningstransaktioner. Men även om den är balanserad finns det ingen garanti för att misstag eller bedrägerier elimineras. Dessutom kan den inte ge någon större inblick i företagets ekonomi. Företagare och investerare måste göra analysen separat.

För vanliga frågor

Varför är bokföringsekvationen viktig? Bokföringsekvationen spelar en viktig roll som grund för det dubbla bokföringssystemet. Den ger en global standard för finansiell rapportering.

Vad är de grundläggande beståndsdelarna i redovisningsekvationen?

Det finns tre huvudbeståndsdelar:

- Aktiva tillgångar – allt du äger;

- Förpliktelser – allt du är skyldig;

- Aktiskkapital – ägarnas återstående fordran på tillgångarna efter att skulderna har betalats.

Varför är bokföringsekvationen alltid i balans?

Alla finansiella transaktioner involverar minst två konton. Det speglar vad ett företag fick och vad det gav i gengäld. Företaget kan till exempel betala kontant (tillgångarna minskar) för att förvärva inventarier (tillgångarna ökar) eller ta ett lån från en bank, vilket samtidigt ökar tillgångarna och skulderna.