- 9/2/2020 2:36pm EDT

- Av Thomas Yeung, CFA, InvestorPlace Markets Analyst

Efter en besviken sommar ser General Electric (NYSE:GE) slutligen ut att återhämta sig. När flygresandet börjar återvända målar siffrorna upp en tydlig postpandemisk bild: att GE-aktien inte längre är en värdefälla.

Värdeinvesterare har väntat på en mycket lång tid. GE-aktien har släpat efter S&P 500 med över 20 % sedan juni, vilket läggs till nästan två decennier av underprestation sedan vd Jack Welchs pensionering 2001.

Äntligen verkar väntan vara över. Sedan han tillträdde i slutet av 2018 har turnaround-chefen Larry Culp i tysthet sålt av GE:s mindre lönsamma verksamheter. Och trots coronaviruspandemin är det här varför GE har blivit det mest attraktiva flygbolaget på min QSR-lista (Quantitative Stock Ranker).

GE-aktien: Ett kraftpaket inom luftfarten

Jack Welch skulle knappt känna igen det slimmade GE av idag. I mars sålde företaget sitt BioPharma-segment till Danaher (NYSE:DHR) för 21,4 miljarder dollar. I ett häpnadsväckande drag bara två månader senare sa företaget ”adjö” till sin 129 år gamla glödlampsverksamhet genom en försäljning till Savant Systems, en tillverkare av hemautomationsteknik. Dessa åtgärder följer på år av nedmontering inom det tidigare konglomeratet.

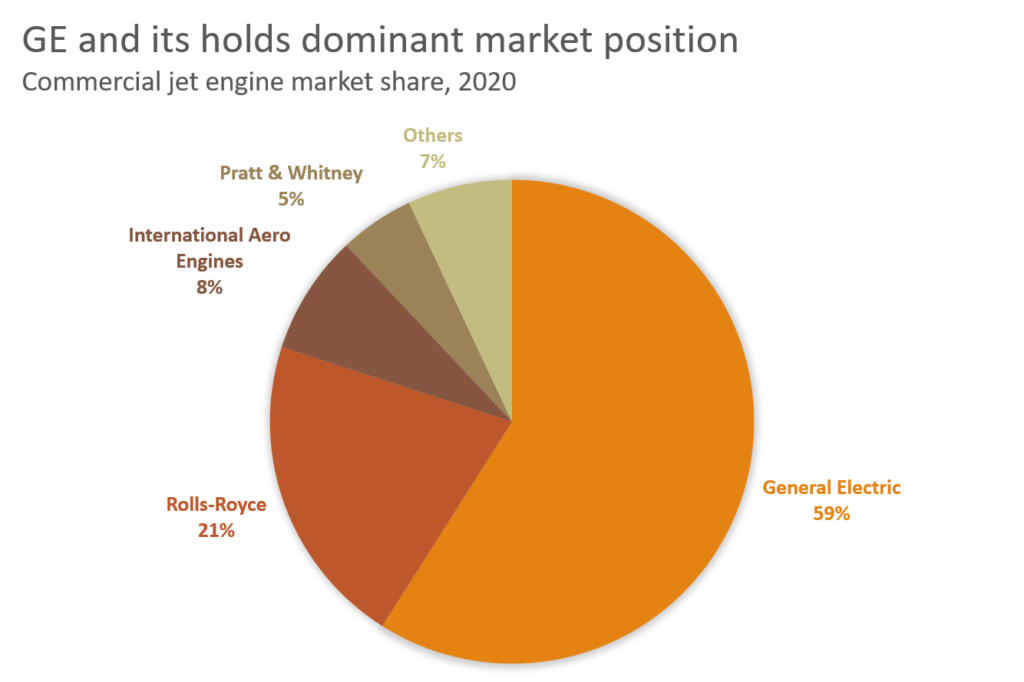

I dag dominerar GE den lukrativa servicebranschen för jetmotorer (liksom medicinska bilddiagnostikinstrument). Och till skillnad från den splittrade flygbolagsindustrin har den konsoliderade jetmotorverksamheten otroligt höga marginaler: GE:s flygsegment kontrollerar 59 % av världsmarknaden och har en rörelsemarginal på 20 %. Detta beror på att kostnadsmedvetna flygbolag är villiga att spendera mer pengar på bränsleeffektiva motorer, även om de kommer med dyra serviceavtal.

GE:s återgång till tillväxt före pandemin

Det är dock inte bara goda nyheter. För att skapa dessa fästningsmarginaler offrade GE en avgörande punkt: tillväxt.

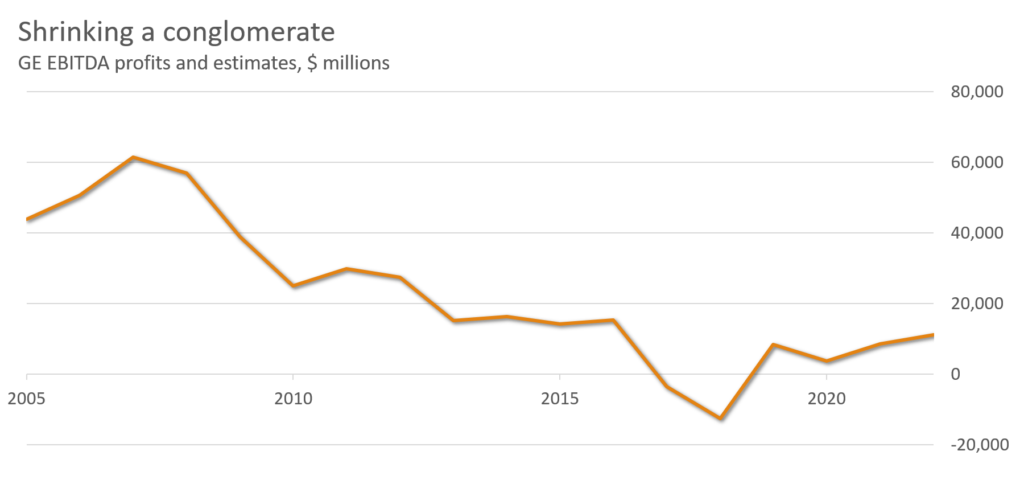

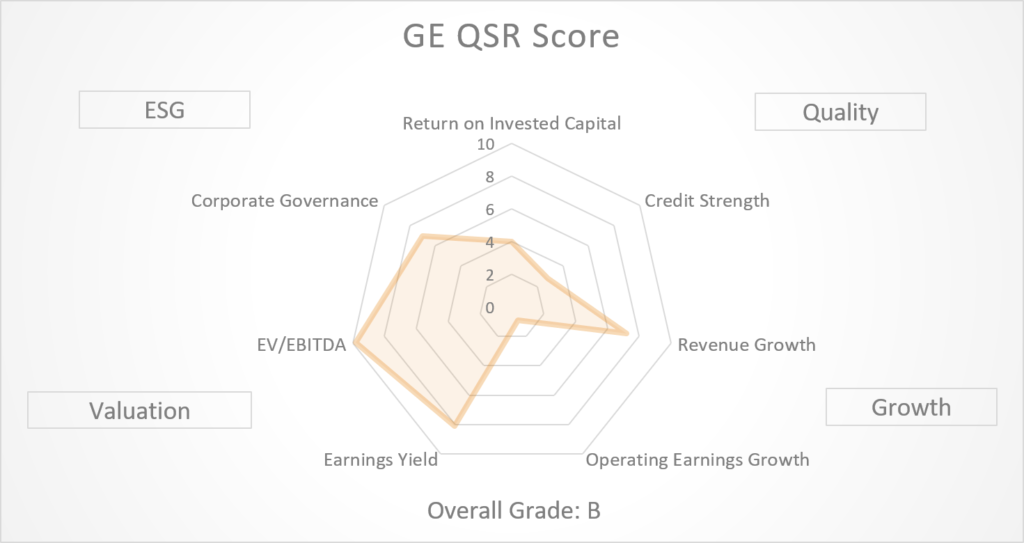

Sedan toppnoteringen 2007 har GE:s EBITDA krympt med 81 % i takt med att företaget avyttrat tillgångar. Vinsten inom luftfarten, företagets kronjuvel, sjönk med 89 % under första halvåret 2020 när användningen av flygplan sjönk. I dag ligger GE:s QSR Growth-poäng på ett svagt ”C+”, vilket sänker det totala QSR-betyget till ”B”.

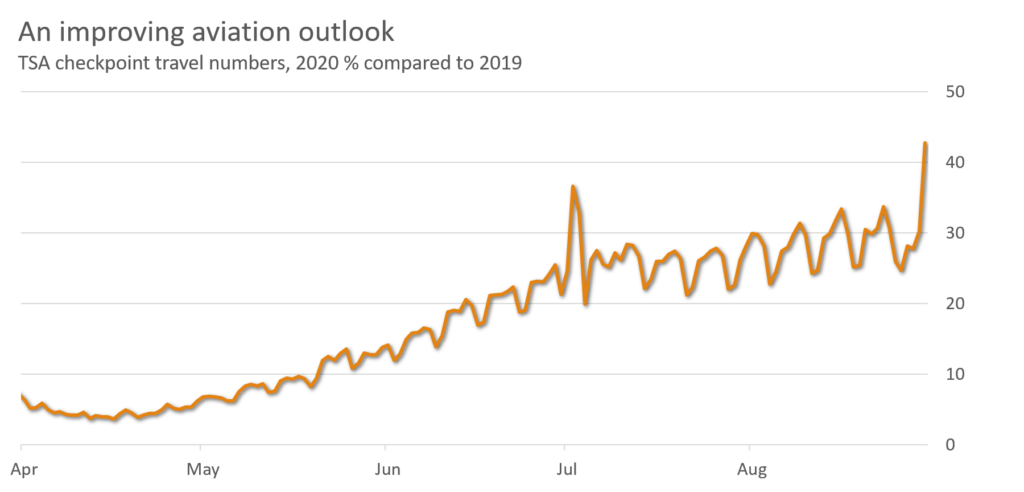

Och även om International Air Transport Association (IATA), en internationell branschorganisation för flygbolag, uppskattar att efterfrågan på flygbolag inte kommer att återgå till det normala förrän 2024, har juli och augusti inneburit vissa förbättringar. I slutet av augusti rapporterades inrikesflyget i Kina ha återgått till 98 procent av fjolårets nivåer, medan USA återgick till 42 procent.

Det gör GE till det bäst presterande företaget inom den amerikanska flygindustrin.

- Southwest: D-

- American: F

- Delta: F

- : F

- United: F

- Boeing: F

Vad kan gå fel? GE Capital

GE:s balansräkning kan förbli ett orosmoment. Företaget får betyget ”C” för finansiell styrka, trots att det har 41,4 miljarder dollar i likviditet.

Varför? Det beror på att GE Capital, GE:s finansieringsgren, förblir ett mörkertal.

GE har länge kämpat med sin gamla kapitalverksamhet, trots att det avknoppade sina segment för långtidsvård och hypoteksförsäkring 2004. År 2018 hävdade Bank of America att GE Capital hade ”noll eget kapitalvärde”. Den varnade för att företaget kunde förlora miljarder i rättsprocesser.

GE:s ledning har vidtagit åtgärder för att stötta upp företagets balansräkning. Under 2018 hade GE Capital ett D/E-förhållande på 5,7:1. År 2020 hade den siffran krympt till mer hanterbara 4,2:1.

Det är fortfarande långt ifrån perfekt; AerCap Holdings, det största flygplansleasingbolaget globalt, har ett ännu lägre förhållande på 3,7:1. Och i torsdags rapporterade konkurrenten Rolls Royce (OTCMKTS:RYCEY) en rekordförlust på 5,4 miljarder pund och varnade för en potentiell konkurs (vilket signalerar möjlig turbulens i jetmotorbranschen). Men dessa åtgärder bör vara tillräckliga för att hjälpa GE att överleva tills flygresandet återkommer. I april bekräftade Moody’s, en tjänst för kreditvärdering av obligationer, återigen sitt kreditbetyg Baa1 med investeringsgrad.

Kommer GE-aktien tillbaka?

QSR-poängen har varit snabba på att upptäcka GE:s comeback. Över 60 procent av företagets intäkter kommer nu från dess flyg- och medicinska verksamheter med hög marginal. Dess förlustbringande segment för förnybar energi har nyligen fått några anmärkningsvärda kontraktsvinster.

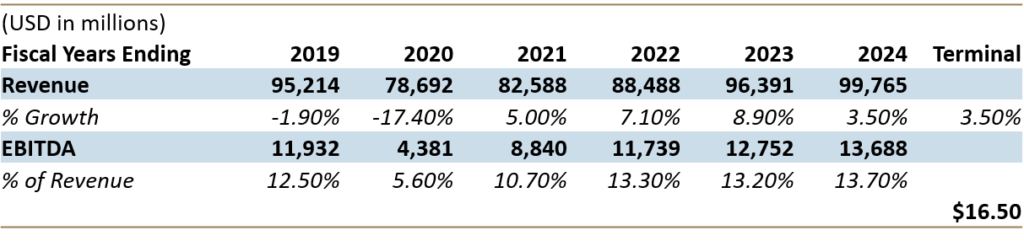

Analytiker uppskattar att GE kommer att generera över 99 miljarder dollar i intäkter och 13,7 miljarder dollar i EBITDA fram till 2024. Genom att sätta in dessa siffror i en tvåstegsmodell för diskonterat kassaflöde (DCF) visar sig GE ha ett verkligt värde på 16,50 dollar, vilket innebär en uppgång på 152 procent jämfört med nuvarande priser.

Det finns en god chans att GE äntligen kommer att uppfylla dessa förväntningar när år av omställning börjar ge resultat.

När vi går in i 2021 bör investerare som vill spela in på flygbolagens återhämtningshistoria starkt överväga GE-aktier, en undervärderad rådiamant.

Tom Yeung, CFA, är en registrerad investeringsrådgivare som har som mål att förenkla investeringsvärlden. På dagen för offentliggörandet hade Tom Yeung inte (vare sig direkt eller indirekt) några positioner i de värdepapper som nämns i denna artikel.

![]() SubscribeUnsubscribe

SubscribeUnsubscribe