I denna artikelserie fortsätter Imanol Pérez, doktorand i matematik vid Oxfords universitet och expert på QuantStart, diskussionen om högfrekvenshandel genom att presentera limitorderboken.

Som vi såg i den första artikeln i serien är syftet med elektroniska marknader att matcha deltagare som är villiga att sälja en tillgång med deltagare som är villiga att köpa den. Detta görs huvudsakligen via två typer av order: marknadsorder och limitorder. Marknadsorder (MO) skickas av deltagare som är villiga att antingen köpa eller sälja tillgången omedelbart, helst till bästa möjliga pris. Limitorder (LO) har dock inte samma brådska: dessa order visar deltagarens intresse av att köpa eller sälja tillgången till ett visst pris. Därför utförs dessa order i allmänhet inte omedelbart, eftersom de måste vänta tills någon annan deltagare är villig att utföra ordern till det pris som LO anger – om en sådan deltagare någonsin dyker upp. Naturligtvis kan den deltagare som skickade LO besluta att avbryta den när som helst, om han eller hon anser att det är lämpligt att göra det.

Därmed ges priset på ett handlat värdepapper inte av ett unikt pris. Det är i själva verket en samling priser som ges av alla tillgängliga limiterade order. Dessa priser utgör limitorderboken (LOB). Om det finns många limiterade order i LOB kommer ankommande MOs med större sannolikhet att matchas fullt ut av dessa LOs till ett bra pris. Därför ökar utfärdandet av limiterade order tillgångens likviditet – de skapar likviditet. MOs har dock motsatt effekt: eftersom de matchas med LOs tar de effektivt likviditet från marknaden.

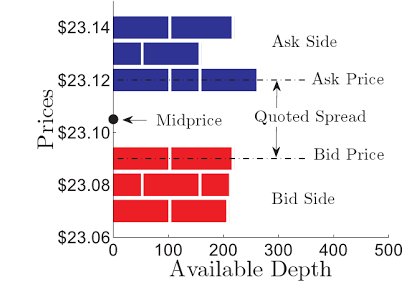

Vid en given tidpunkt $t$ definieras budpriset som den bästa tillgängliga köpordern, medan säljpriset är den bästa tillgängliga säljordern. Bud- och säljpriserna betecknas med $P_t^b$ respektive $P_t^a$. Skillnaden mellan köp- och säljpriset kallas den noterade spreaden:

$$$\mbox{Quoted Spread}_t = P_t^a – P_t^b.$$

Det sunda förnuftet talar för att, för att undvika arbitreringsmöjligheter, får köpkursen inte vara större än säljkursen – det vill säga att den noterade spreaden inte får vara negativ – även om detta i speciella situationer inte gäller. Generellt sett beror storleken på den noterade spreaden på hur likvid värdepapperet är: värdepapper med hög likviditet tenderar att ha små noterade spreadar, eftersom det stora antalet LOs i LOB tenderar att minska den noterade spreaden. Illikvida tillgångar har dock vanligtvis större spreadar. I viss mening kommer storleken på den noterade spreaden att avgöra handelskostnaden, eftersom den noterade spreaden är det pris som en näringsidkare måste betala om han eller hon omedelbart köper och säljer en tillgång till bästa tillgängliga pris, förutsatt att det inte finns några andra handelskostnader. Denna kostnad kommer att vara låg i mycket likvida tillgångar, men i illikvida tillgångar är denna kostnad något som definitivt inte bör förbises.

Som vi har diskuterat kommer ett värdepapper aldrig att ha ett unikt pris. Det är dock ofta användbart att försöka ge ett unikt nummer som en representant för priset på det handlade värdepappret. Ett populärt sätt att göra detta är att beräkna mittpriset, som bara är genomsnittet av köp- och säljpriserna:

$$$\mbox{Midprice}_t=\frac{P_t^a+P_t^b}{2}.$$$

Det här priset kan dock vara lite orealistiskt när volymen av limiterade order till bästa köp- och säljpris skiljer sig åt avsevärt. I dessa fall kan mikropriset vara mer användbart, eftersom det viktar köp- och säljpriserna med de volymer som bokförts vid de bästa köp- och säljpriserna:

$$$\mbox{Microprice}_t = \frac{V_t^b P_t^a + V_t^a P_t^b}{V_t^b + V_t^a},$$ där $V_t^b$ och $V_t^a$ representerar volymerna som bokförts vid de bästa köp- och säljpriserna, respektive. Om t.ex. volymen av limiterade order som läggs upp till det bästa budpriset är betydligt större än volymen av limiterade order till det bästa säljpriset kommer mikropriset att pressas mot säljpriset.

Fig 1 – LOB för ett visst värdepapper. Den noterade spreaden och mittpriset anges i figuren. Figur från Cartea, A., Sebastian, J. och Penalva, J.

I nästa artikel kommer vi att analysera problemet med optimalt utförande, där målet är att antingen köpa eller sälja en stor mängd aktier i en aktie på ett optimalt sätt, för att minimera prisrörelser som orsakas av våra egna affärer. Att förstå hur marknadens mikrostruktur fungerar är avgörande för att lösa uppgiften, vilket vi kommer att se.

Artikelserie

- Högfrekvenshandel I: Introduktion till marknadens mikrostruktur

- Högfrekvenshandel II: Limit Order Book

- Högfrekvenshandel III: Optimal Execution