Du har avslutat distributionen av formulär W-2. Precis när du tror att du är klar kommer en anställd fram till dig, ger dig sitt formulär och frågar: ”Varför är min inkomst i W-2 Box 1 mindre än min inkomst i Box 3 och Box 5?

Panikslagen tittar du över W-2. Det hjälper inte.

Du gör en snabb sökning på formuläret W-2 på webben, men du är för överväldigad för att få ett snabbt och specifikt svar på din anställdes fråga.

Hade du fel? Måste du utfärda en korrigerad W-2? Troligtvis inte. Men du måste förstå varför värdena i formulär W-2 Box 1 är högre eller lägre än andra värden på formuläret.

Om formulär W-2 Box 1

Du vet troligen att du måste rapportera en anställds löner och innehållna skatter från föregående år på formulär W-2. Men detaljerna i formulär W-2 förbryllar många arbetsgivare och anställda.

Box 1

Om du har importerat information från ditt löneprogram eller anlitat en skatteberedare kanske du inte känner till alla detaljer i box 1.

Det är dock viktigt att förstå grunderna i formuläret W-2 för att kunna svara på de anställdas frågor. Vad är ruta 1?

Ruta 1 – löner, dricks och annan ersättning – innehåller en anställds totala löner som omfattas av federal inkomstskatt. Inkludera inte förmåner före skatt i ruta 1.

Enligt IRS ska följande skattepliktiga löner, dricks och andra ersättningar anges i ruta 1:

- Total löner, bonusar, priser, och priser som du betalade till en anställd

- Inte kontant betalning

- Tipsen som den anställde rapporterade

- Vissa ersättningar för anställdas utgifter för affärsutgifter

- Premier för olycksfalls- och sjukförsäkringar för aktieägare som har 2 % eller mer av kapitalet-anställda (om du har ett S Corp)

- Beskattningsbara kontantförmåner från en sektion 125 cafeteriaplan

- Anställdas och arbetsgivares bidrag till en Archer MSA

- Arbetsgivares bidrag för kvalificerade långtidsvårdstjänster, om täckningen tillhandahålls av en FSA

- Skattepliktiga kostnader för grupplivförsäkringar som överstiger 50 000 dollar

- Inte-exkluderbara utbildningsstödsbetalningar

- Bidrag som du betalat för en anställds andel av socialförsäkringsskatterna och Medicare-skatterna, om tillämpligt

- Designerade Roth-bidrag

- Utbetalningar till en anställds icke-kvalificerade plan för uppskjuten kompensation eller icke-statliga Section 457(b)-plan

- Kvalificerande Section 457(f)-belopp

- Utbetalningar till lagstadgade anställda som omfattas av socialförsäkringsskatt och Medicare-skatt, men inte av källskatt på federal inkomstskatt

- Försäkringsskydd enligt en kompensatorisk delning-dollar livförsäkringsarrangemang

- Arbetstagarens och arbetsgivarens bidrag till en HSA, om de kan inkluderas

- NQDC-planbelopp som kan inkluderas i inkomsten på grund av avsnitt 409A

- Okvalificerade flyttkostnader och ersättningar

- Betalningar till före detta anställda som är militärtjänstgöring

- Alla andra ersättningar (t.ex.g., stipendier och bidrag till stipendier)

Relaterade fält

Fält 2 visar hur mycket federal inkomstskatt du har innehållit från löner i fält 1 under året. Siffrorna i ruta 1 och ruta 2 hjälper till att fastställa en anställds skatteåterbäring eller skatteskuld.

De flesta förmåner som är undantagna från federal inkomstskatt är inte undantagna från socialförsäkringsskatt. I ruta 3 rapporteras hur mycket pengar en anställd tjänade som var föremål för socialförsäkringsskatt under året.

Då vissa förmåner inte är föremål för federal inkomstskatt kan ruta 1 och 3 (liksom ruta 5) ha olika värden. På samma sätt kan du se att W-2 Box 1 och Box 16 skiljer sig åt. Och värdena i ruta 1 och ruta 18 kan också variera.

Grunder för skillnader i löner i ruta 1 i W-2 formuläret

Här är några vanliga orsaker till skillnader mellan löner i ruta 1 och löner i ruta 2. Social Security-löner, Medicare-löner och statliga och lokala inkomstlöner:

Den anställde valde att bidra till en pensionsplan

Om en anställd valde att bidra till en pensionsplan med förskottsskatt är deras W-2 Box 1-löner troligen lägre än deras Box 3-löner.

En anställds valda pensionsplansavgifter omfattas inte av federal inkomstskatt. Dessa bidrag är dock föremål för socialförsäkrings- och sjukförsäkringsskatter.

Rapportera beloppet för en anställds pensionsplansbidrag på formulär W-2. Använd kod ”D” i ruta 12 och kryssa i rutan under ”Pensionsplan” i ruta 13.

Bidrar du till en anställds pensionsplan? Om så är fallet, inkludera inte dina bidrag på den anställdes formulär W-2.

En anställds valda bidrag till ett Roth-pensionskonto omfattas av federal inkomstskatt, socialförsäkringsskatt och Medicare-skatt.

Säg att en anställd som tjänar 50 000 dollar bidrog med 2 000 dollar till sin 401(k) under året. Den anställdes beskattningsbara lön i ruta 1 är 48 000 dollar. Den anställdes beskattningsbara lön i ruta 3 och 5 är 50 000 dollar.

Bidrag till pensionsplan kan vara föremål för statlig inkomstskatt, beroende på delstat. Vissa stater följer federala regler när det gäller skattefria pensionsavgifter. Andra stater beskattar bidragen på delstatsnivå.

Om pensionsavgifter är befriade från statlig inkomstskatt kan rutorna 1 och 16 vara desamma. Om bidragen omfattas av statlig inkomstskatt kan ruta 16 vara högre än ruta 1.

I Pennsylvania krävs till exempel att anställda ska betala statlig inkomstskatt på pensionsavgifter. Å andra sidan anpassar sig Ohio till federala krav och undantar pensionsavgifter från statlig inkomstskatt. Kontrollera med din delstat för mer information.

Den anställde deltog i ditt program för adoptionsstöd

Om du har ett program för adoptionsutgifter i ditt lilla företag betalar eller ersätter du anställda för kvalificerade utgifter. Vissa adoptionsrelaterade utgifter inkluderar adoptionsavgifter, domstols- och advokatkostnader samt resekostnader.

När du betalar eller ersätter en anställd för kvalificerade adoptionsutgifter är den anställdes W-2 ruta 1 troligen högre än ruta 3.

Pengar och ersättningar för adoptionsutgifter är befriade från federal inkomstskatt, men omfattas av socialförsäkrings- och sjukförsäkringsskatter.

Ange beloppet för adoptionshjälpsutgifter i ruta 12 på formulär W-2. Använd kod ”T” för utbetalningar eller ersättningar för adoptionsutgifter.

Till exempel ger du en ersättning på 1 100 dollar för att täcka en anställds adoptionsutgifter. Den anställdes bruttoinkomst är 65 000 dollar. Registrera 63 900 dollar i ruta 1 och 65 000 dollar i ruta 3 och 5.

Den anställde tjänade över SS-lönebasen

I vissa fall kan ruta 1 vara högre än ruta 3. När en anställd tjänar över socialförsäkringsunderlaget behöver han eller hon inte längre betala socialförsäkringsskatt.

Då inkomster över socialförsäkringsunderlaget inte omfattas av socialförsäkringsskatt, ska du inte rapportera dem i ruta 3.

Löneunderlaget för 2020 är 137 700 US-dollar. För 2021 är socialförsäkringslönegrundbeloppet 142 800 dollar.

Löner över SS-lönegrundbeloppet omfattas av federal inkomstskatt. Fortsätt därför att lista lönerna i ruta 1.

Säg att du betalar en anställd 150 000 dollar i skattepliktig lön år 2020. Du skulle ange ”$150 000” i ruta 1 och ”$137 700” i ruta 3. Eftersom det inte finns någon Medicare-lönebas måste du också rapportera ”$150 000” i ruta 5.

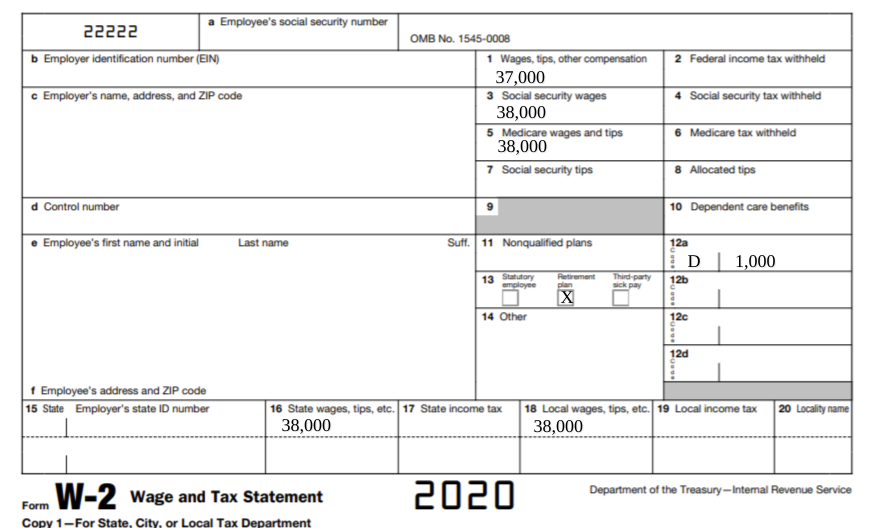

Exempel på formulär W-2 ruta 1 ”diskrepans”

Ta en titt på detta exempel på formulär W-2. För att hålla det enkelt är alla rutor tomma förutom lönerutorna, ruta 12 och ruta 13.

Värdet i ruta 1 är lägre än värdena i rutorna 3, 5, 16 och 18. Du kan också se att det finns koder och värden för W-2 Box 12. Och det finns ett kryss i ruta 13.

Detta exempel på formulär W-2 visar att den anställde bidrog med 1 000 dollar till en pensionsplan före skatt, vilket minskade den beskattningsbara lönen med 1 000 dollar. Pensionsbidraget är dock fortfarande föremål för socialförsäkrings- och sjukförsäkringsskatt. Dessutom arbetar den anställde på en ort som inte undantar pensionsavgifter från statlig inkomstskatt. Därför är pensionsavgiften fortfarande föremål för statlig och lokal inkomstskatt.

Söker du en pålitlig leverantör som kan lämna in formulär W-2 åt dig? Patriot Softwares fullservicelönetjänster kommer att lämna in formulär W-2 för din räkning. Allt du behöver göra är att skriva ut de anställdas kopior för distribution. Få din kostnadsfria provperiod nu!

Detta är inte avsett som juridisk rådgivning; för mer information, klicka här.