Innehållsförteckning

- 1. Vad är en kreditanalytiker?

- 2. Arbetsbeskrivning

- 2.1. Informationsinsamling

- 2.2. Informationsanalys

- 2.3. Riskidentifiering

- 2.4. Riskminimering

- 3.5. Kreditkonventioner

- 2.6. Övervakning

- 3. Kvalifikationer och färdigheter

- Relationskompetens

- Teknisk kompetens

- Leadership Kompetens

- Erfarenhet av branschen och kännedom om marknaden

- 4. Hur blir man kreditanalytiker?

- 4.1. Kreditanalytikercertifieringar

- 4.2. CV-byggande för kreditanalytikerroller

- 5. Lön och bonus

- 5.1. Relativa lönejämförelser

- 6. En vanlig dag som kreditanalytiker

- 6.1. Utarbeta nya förslag till utlåning

- 6.2. Granskning av befintliga kunder

- 6.3. Lär dig att älska ditt skrivbord!

- 6.4. Arbetstider

- 7. Karriärväg och utveckling

- 7.1. Att hålla sig till kreditrisk

- 7.2. Relations-/försäljningsroller

- 7.3. Från kreditanalys till investment banking

- Om oss. Författare

- Gaurav Sharma

1. Vad är en kreditanalytiker?

En kreditanalytiker är en finansproffs som bedömer en kunds (företags eller individs) kreditvärdighet utifrån finansiella eller andra relevanta uppgifter. Syftet med denna analys är att avgöra hur stor risk banken kan ta för just den kunden.

Kreditanalytiker är väktare till en banks valv. Deras främsta uppgift är att samla in all relevant information om en potentiell kund, sammanställa den i ett standardiserat, lättförståeligt format och sedan presentera den för ledningen och kreditgodkännare som sedan gör den slutgiltiga bedömningen om de ska låna ut pengar eller inte.

2. Arbetsbeskrivning

En kreditanalytikers enda uppgift är att hantera kreditrisken för alla de bankkunder som har tilldelats dem. Kreditrisk är i huvudsak risken för att en kund inte kan fullgöra någon form av lån eller andra utestående åtaganden. Kreditanalytikern är den som måste förvissa sig om kundens förmåga att betala tillbaka lånet. Detta är en process i sex steg:

(Anmärkning: Kreditanalytikern är inte den som fattar de slutgiltiga utlåningsbesluten. Det görs av ett separat team eller till och med av en högre kommitté för att undvika intressekonflikter. Kreditanalytiker lägger bara fram det mest logiska fallet för dessa beslutsfattare.)

2.1. Informationsinsamling

- Kreditanalytikern måste samla in all tillgänglig information om kunden och dess bransch. Detta inkluderar sådant som bokslut, nyhetsrapporter, kvartalsvisa försäljningsuppgifter.

- Kreditanalytiker har också tillgång till kunden direkt och kan (och bör) be om ad hoc-uppgifter som är mer djupgående eller aktuella. De kan till exempel be kunden att dela upp sina försäljningsuppgifter på enskilda produkter eller tjänster för att analysera hur störningar i en tjänst kan påverka företaget.

- Data om konkurrenter och branschen i stort samlas också in eftersom inget företag verkar i ett vakuum.

- Kreditanalytikern måste ha ett nära samarbete med relations-/täckningsgruppen för att få fram denna information från kunden.

2.2. Informationsanalys

- Detta är den mest tidskrävande processen och kräver att all insamlad information bearbetas och analyseras till kreditpromemorior eller förslag.

- Kvoter analyseras, styrkor och svagheter listas, prognoser kan göras, simuleringar genomförs och så vidare.

- Detta omfattar inte bara kvantitativ information som hävstångseffekter, försäljningsmomentum, marknadsandelar, räntetäckning etc. utan även kvalitativ information som ledningsöversikt, varumärkeskvalitet och så vidare.

- Detta är också den fas där kreditanalytikern kommer att analysera enskilda produktexponeringar. Exempelvis kan det hända att kunden endast får en direkt kreditlinje på 1 miljard US-dollar medan ytterligare en miljard kan göras tillgänglig för kunden i form av bankgarantier och 500 miljoner i form av valutaderivat och dylikt.

2.3. Riskidentifiering

- Riskidentifiering är vad kreditanalytiker till bäst. Du måste titta på all bearbetad information och använda ditt omdöme för att identifiera och lista ALLA risker. För stora företagskunder kan detta lätt bli flera sidor.

- Om din kund till exempel är ett stålverk kan det finnas risker för tullar, miljöfrågor som orsakar ryktesrisker, eventuell dumpning på den lokala marknaden från kinesiska tillverkare som driver ner priserna, risk eller minskad efterfrågan på grund av bilsektorns nedgång, och tusentals andra saker. Du måste sedan ta hänsyn till var och en av dessa faktorer i nästa steg.

2.4. Riskminimering

- Alla risker kan inte elimineras, men de kan minskas eller mildras. Kreditanalytikern får hjälp av relationsteamet i denna uppgift som också föreslår sätt att minimera alla identifierade risker.

- Om vi tar vårt tidigare exempel med ett stålverk vidare – kunden kan bestämma sig för att bredda/stärka sin miljöpolicy, eller bestämma sig för att tillverka en mycket högre stålkvalitet som billiga tillverkare ännu inte kan tillverka, eller diversifiera sin kundbas så att den inte är mottaglig för överdriven köparrisk osv.

- Banken kan också minska riskerna från sin sida genom att begära säkerhet mot eventuell exponering, minska tilldelningen av mer riskfyllda produkter, insistera på garantier från tredje part (från stålverkets moderbolag till exempel) och så vidare.

3.5. Kreditkonventioner

- Kreditkonventioner är i huvudsak villkor som ställs på kunden som en del av riskminimeringsprocessen.

- Detta inkluderar saker som – ingen försäljningsminskning på mer än 5 % per kvartal, ingen ökning av hävstångseffekten från nuvarande nivåer, ingen försämrad lönsamhet osv. Så snart någon av dessa krav överträds utlöses omedelbart en översyn.

2.6. Övervakning

- Kreditanalytiker är ytterst ansvariga för att följa upp alla dessa kreditvillkor i kombination med kundtäckningsgrupperna.

- Du måste också uppmärksamma alla negativa nyheter som kan påverka en av bankens kunder. Du måste vara proaktiv och verkligen följa din bransch och se till att kunderna eller täckningsteamen berättar all väsentlig information för dig.

- Årliga översyner är också en del av övervakningsprocessen där alla siffror och exponeringar omvärderas baserat på nya uppgifter.

3. Kvalifikationer och färdigheter

- Personalhantering – Du måste få tag på MASSOR av information som kanske inte är lättillgänglig. Du måste ringa kunden flera gånger och be om alla möjliga uppgifter (detaljerad information som kanske inte offentliggörs offentligt av företaget). Så småningom kommer du att bli bättre på att veta allt du behöver och få det rätt från början, men du kommer fortfarande att gå tillbaka till kunden ofta.

- Branschkunskap – Inget företag existerar i ett vakuum. Saker som händer i en sektor påverkar alla företag i den sektorn. Att ha en god uppfattning om hela branschen är hur du avgör om ditt kundföretag klarar sig bättre eller sämre än sina konkurrenter och om det är en bra idé att låna ut pengar till dem.

- Kundkännedom – Att känna till branschen och ha de allmänna kreditkunskaperna är bra, men att ha en djupgående kunskap om en kunds verksamhet är det som skiljer bra kreditanalytiker från de stora. Detta byggs upp automatiskt med tiden, men vissa analytiker är alltid bättre än andra.

- Analytiskt tänkande – Att vara kreditanalytiker kräver att du har hyfsade kunskaper i resonemang och matematik. När du först sitter på en intervju är det dessa färdigheter som sannolikt kommer att testas. All information är inte tillgänglig och alla punkter kopplas inte samman som standard. En bra kreditanalytiker bör kunna upptäcka mönster och dra logiska slutsatser utifrån tillgängliga uppgifter.

- Kreditkunskaper – När du väl har all information måste du fortfarande analysera den. Tänk på att denna analys inte är till för att övertyga dig själv, utan de faktiska beslutsfattarna i banken om att kunden inte kommer att springa iväg med bankens pengar. Du måste titta på styrkan i deras balansräkningar, deras tillväxtutsikter, deras återbetalningsförmåga, deras marknadspositioner och dussintals andra saker. Detta kan låta överväldigande, men det är faktiskt den del som är mycket lättare att lära sig så länge du har en fallenhet för logiska resonemang.

- Att vara självsäker och övertygande – Allt kan inte mätas objektivt. Ofta måste du förlita dig på din egen övertalningsförmåga för att få fram en subjektiv poäng. Till exempel kan en förändring på 0,5 % i ett visst mått vara en stor sak för någon, men för andra kan det vara för litet för att bry sig om det. Det är upp till kreditanalytikern att övertyga den som godkänner krediten om varför X är viktigt och Y inte.

- Noggrannhet och uppmärksamhet på detaljer – Insatserna är i allmänhet höga inom företagsbankverksamhet eftersom man har att göra med enorma summor pengar. Misstag kan leda till betydande återverkningar, så personer som är slarviga eller har bråttom klarar sig generellt sett inte så bra. Detta är en roll där konsekvens är viktigare än direkt briljans.

- En tydlig tankeprocess – Alla gör misstag. I slutändan är det viktiga att du har en tydlig tankeprocess bakom varje beslut och varje slutsats du fattar. Om du gör misstag (precis som alla andra gör) kommer dina överordnade och andra att stödja dig så länge du kan övertyga dem om att du gjorde det rätta och rationella utifrån den bildning du hade. Du bör alltid veta varför du gör saker och ting på ett visst sätt.

- Akademiska kvalifikationer – Du måste ha en akademisk examen helst inom ett matematiskt område som finans, redovisning eller företagsekonomi. Detta är en nystartad karriär så du kan komma undan med noll arbetslivserfarenhet, men om du har gjort något liknande brukar även 1-2 års erfarenhet anses mer än tillräckligt.

Relationskompetens

Teknisk kompetens

Leadership Kompetens

Erfarenhet av branschen och kännedom om marknaden

4. Hur blir man kreditanalytiker?

Alla de färdigheter som nämns ovan är ”trevliga att ha”, men den enskilt viktigaste faktorn som rekryterare skulle leta efter är din tekniska förmåga till matematisk analys och logiska resonemang. Att visa upp andra färdigheter skadar inte, men din förmåga att bearbeta siffror och tillämpa logik är det som i första hand efterfrågas. Konsekvens, disciplin och noggrannhet skulle förmodligen vara nästa uppsättning färdigheter som du måste visa upp både i ditt CV och under intervjuprocessen.

Det bästa sättet att visa upp dessa färdigheter är att ha höga betyg i en matematiskt tung kurs som redovisning, ekonomi, affärer eller till och med teknik. Det finns också vissa certifieringar som GARP:s Financial Risk Management som verkligen skulle ge ett mervärde till alla riskrelaterade yrken, inklusive kreditanalys. Det är inte alls nödvändigt, men om du vill komma in på ett toppföretag och sticka ut ur mängden skulle en FRM-certifiering definitivt vara till hjälp.

Om vi går vidare till mjuka färdigheter är det inget fel om ditt CV visar många ledarskapsegenskaper, men tänk på att detta är en stödjande roll där du hjälper andra att fatta beslut. Jag skulle vilja anställa en kreditanalytiker som är hungrig på att lära sig hantverkets verktyg så att han kan utveckla en omfattande förståelse för bankprodukter och utlåningsprinciper.

4.1. Kreditanalytikercertifieringar

Jag kan varmt rekommendera följande kurs: Credit Risk Analysis Professional Certificate från New York Institute of Finance (NYIF). Den är online, tar cirka 35 timmar att genomföra och levereras komplett med en officiell certifiering från NYIF.

Jag ägnade mycket tid åt att analysera läroplanen för flera kurser och den här kursen passar överlägset bäst ur praktisk synvinkel för en roll som kreditanalytiker. Deltagare som klarar provet får ett professionellt certifikat för kreditriskanalys från New York Institute of Finance. Detta erbjuder, enligt min mening, det bästa alternativet till att ha erfarenhet av kreditanalys på jobbet. Du får praktiska kunskaper som är färdiga för skrivbordet och ett gediget varumärke som du kan lägga till i ditt CV.

Certified Banking & Credit Analyst (CBCA) från Corporate Finance Institute är ett annat bra alternativ. Den är också laserfokuserad på kreditanalys ur ett perspektiv av företags- och institutionell bankverksamhet.

Här är min detaljerade granskning av dessa och andra kurser:

Bästa kurser i kreditanalys rankade av bankirer (2020)

4.2. CV-byggande för kreditanalytikerroller

Alla krediterfarenheter bör naturligtvis lyftas fram i första hand. All annan erfarenhet av risker är också välkommen, även om den inte är direkt kreditriskrelaterad. Jag rekommenderar starkt en av ovanstående kurser för att ge dig själv en extra personlig varumärkesförstärkning och lyfta fram din expertis.

Om du ändå behöver hjälp med ditt CV kan du använda dig av en av dessa professionella tjänster:

Best Resume Writing Services – Investment Banking Finance

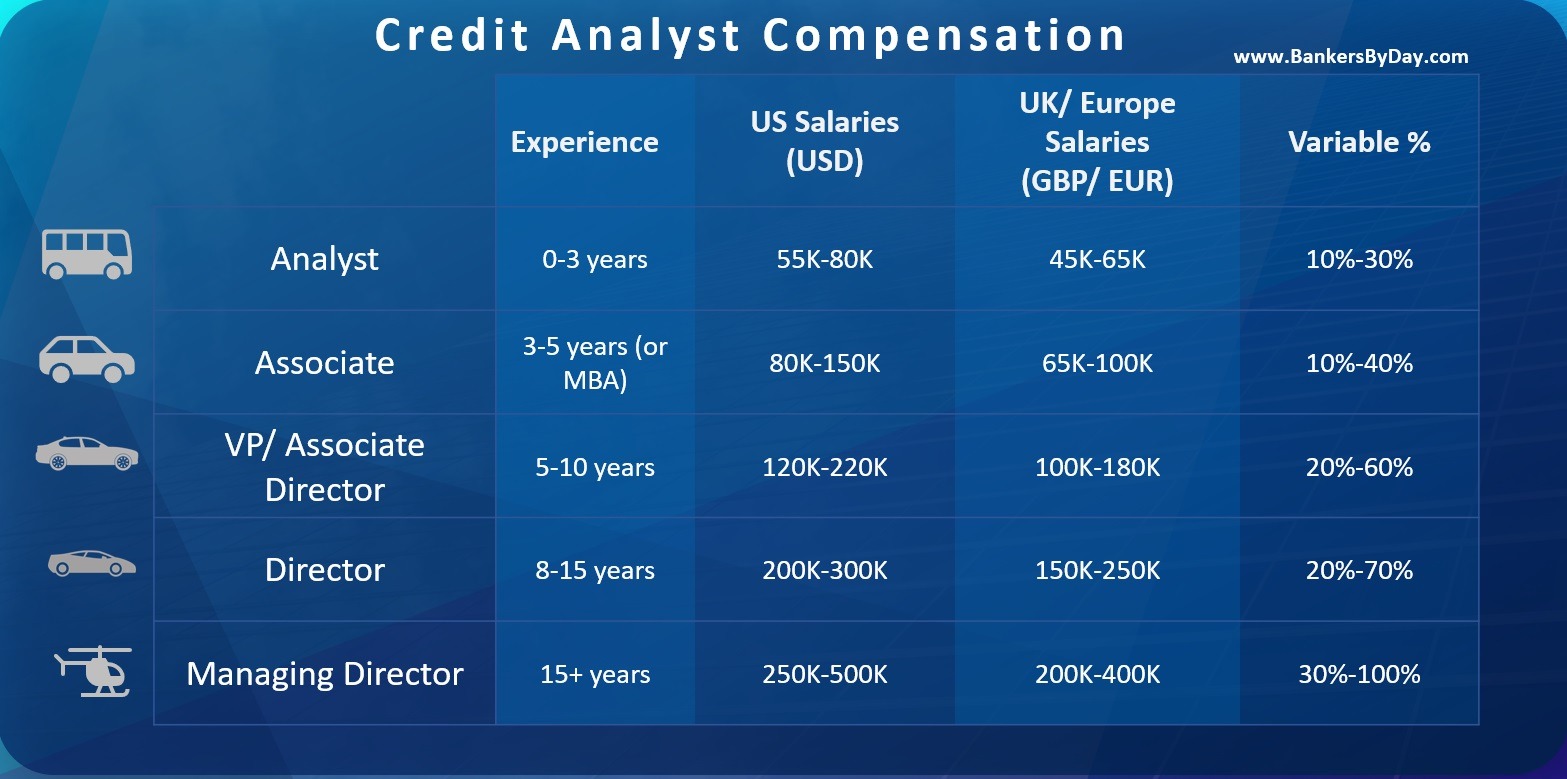

5. Lön och bonus

Lönen varierar mycket från land till land och även beroende på din totala arbetslivserfarenhet. Lönerna inom bankbranschen är högst i finanshuvudstäder som New York och London följt av andra knutpunkter som Frankfurt, Paris, Honk Kong, Singapore och olika städer i USA.

En kreditanalytiker under första året kan tjäna omkring 80 000 USD i USA eller 60 000 EUR i Europa. Det skulle sannolikt finnas en rörlig komponent ovanför detta på cirka 30 % som bör öka med tiden när du börjar bli bättre på det du gör. Tänk också på att detta bara är din första årslön, den kommer att öka avsevärt med erfarenhet. Under de första 1-2 åren fokuserar du bara på att lära dig ditt hantverk. Det är vanligtvis efter tre år som du börjar bli en värdefull resurs som man kan lita på. När du väl har några års erfarenhet bakom dig och ett gott rykte kan du lätt fördubbla din ingångslön på kort tid.

Dessa lönesiffror beror också på vilken bank du arbetar för och vilken typ av kunder du hanterar. En liten regional bank skulle betala mindre än en global bankjätte. Det är inte ovanligt att en toppbank erbjuder 100 000-120 000 US-dollar för att hantera sina globala Fortune 500-kunder. Men sådana roller är mer sällsynta och jag vill verkligen betona att detta beror på banken och platsen.

5.1. Relativa lönejämförelser

Ett mer tillförlitligt sätt att titta på löner är genom en relativ jämförelse med andra bankroller. En kreditanalytiker inom corporate banking tjänar vanligen mer än en banktjänsteman inom retail banking men mindre än en relationschef inom corporate banking eller någon inom investment banking. Kreditanalytiker är fortfarande ett kostnadsställe för banken, men de är generöst betalda jämfört med de flesta av sina bröder på mellankontoret.

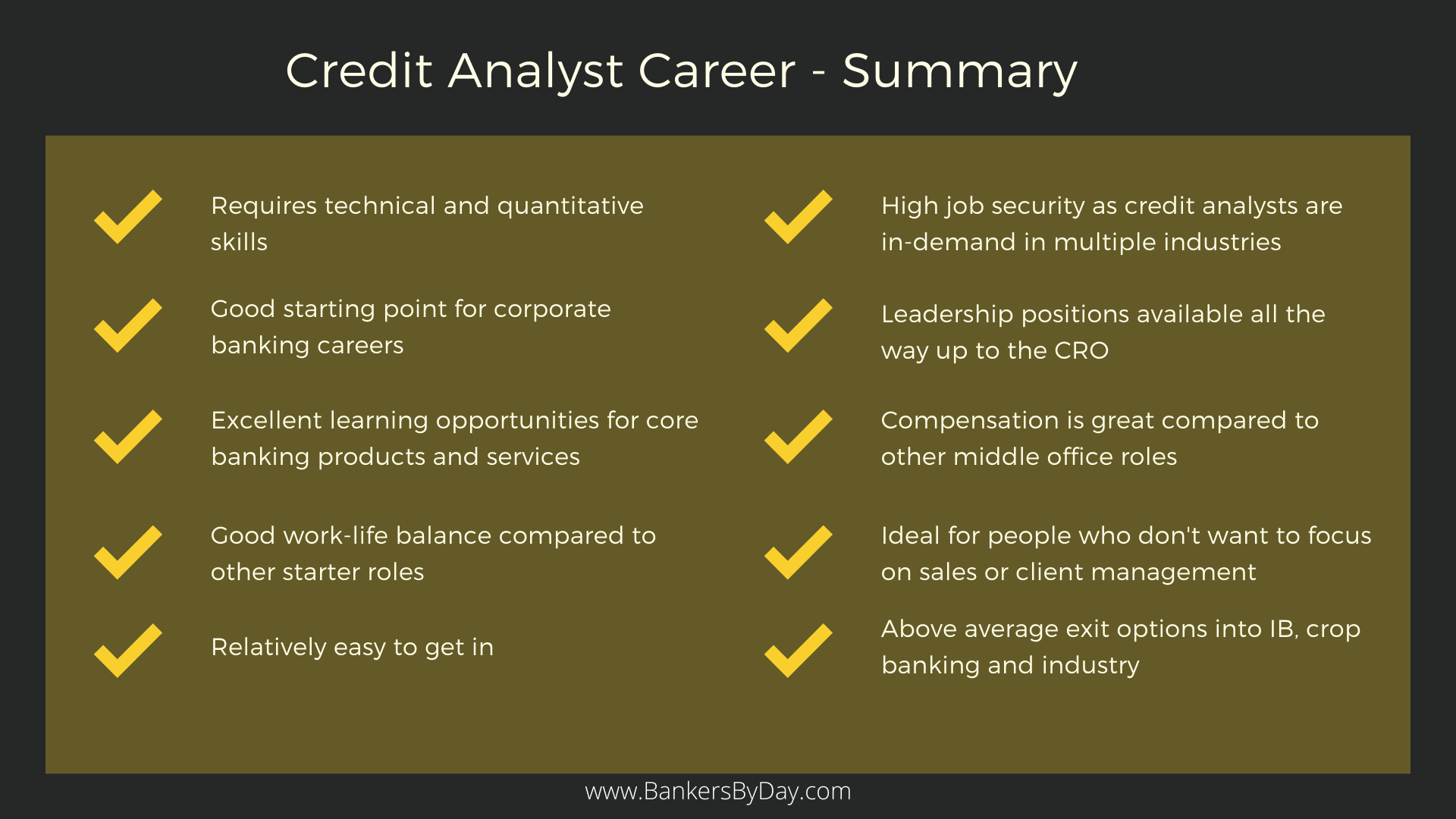

Kreditriskbedömning är en av de viktigaste färdigheterna inom bankväsendet och den kommer att hjälpa dig under hela din karriär. Kreditanalytiker fungerar som väktare av bankens rikedomar. Därför anses de alltid vara tekniskt kompetenta. Det är också viktigt att nämna här att många banker kräver att deras säljare inom corporate banking ska ha någon form av krediterfarenhet i förväg. En period på 3-5 år som kreditanalytiker skulle verkligen öka dina chanser att gå över till front-end så länge du uppfyller de andra kompetenskraven.

6. En vanlig dag som kreditanalytiker

Som kreditanalytiker tillbringar du dina dagar med att antingen titta på nya kunder eller befintliga kunder.

6.1. Utarbeta nya förslag till utlåning

Beroende på storleken på dina kunder kan du hantera allt från 5 till 500 nya kreditförslag varje år. Om du har att göra med ett stort företag där den övergripande relationen med banken är värd miljarder – behöver du sannolikt inte hantera mer än 10 sådana kunder per år. Men om du tittar på små och medelstora kunder med mer blygsamma exponeringar kan du räkna med att hantera en mycket större volym.

De inledande uppgifterna skickas till dig av front-end-grupperna (säljare/relationskillar). De kommer verkligen att köra hårt på dig för att få förslagen gjorda så snabbt som möjligt och (på vissa banker) kan du till och med ha en indirekt rapportering till dem! Du befinner dig alltså verkligen i en spricka mellan de som är ansvariga för affärerna, som vill att varje enskilt förslag ska gå igenom, och de som godkänner riskerna och som måste se till att banken inte går i konkurs på grund av just detta.

6.2. Granskning av befintliga kunder

Detta är processen för kontinuerlig övervakning av olika kredittrösklar för dina befintliga kunder. Vissa banker har separata team för nya kunder och ett annat team för befintliga kunder, men det är inte alltid fallet. Anledningen till detta är kontinuitet – om du fick lånet godkänt har du bäst förutsättningar att övervaka det i framtiden. Tänk på att en del av dessa lån är revolverande så de löper egentligen aldrig ut. Du övervakar dem bara kontinuerligt och fortsätter att uppdatera det ekonomiska resultatet år efter år. De flesta banker gör en grundlig årlig kreditgranskning för varje kund.

Och utöver de årliga granskningarna övervakar du bara de olika kreditvillkoren. Till exempel kan en nedgång i försäljningen eller en ökning av den finansiella skuldsättningen över en fördefinierad nivå kräva att du som kreditanalytiker utlöser en omedelbar översyn av kreditrisken. Som du kan föreställa dig är dessa utlösare känsligare ju större exponeringen är.

6.3. Lär dig att älska ditt skrivbord!

Du kanske har förstått vid det här laget att detta egentligen inte är en roll som kräver många resor. Du sitter vanligtvis vid ditt skrivbord och tittar på olika dokument som kundernas finanser, branschnyheter eller de förslag som du arbetar med. Om du arbetar med ett nytt förslag kan du behöva ringa många samtal med kunden för att få den information du behöver. Men du kommer att få hjälp av relationsteamet i det här fallet. Du får dock träffa kunder på ledande positioner.

Din främsta informationskälla är kundens finansiella uppgifter – balansräkning, resultaträkning, kassaflödesrapporter, revisorns kommentarer, ledningsanteckningar osv. Du förväntas granska all tillgänglig information, katalogisera den och bedöma den. Utlåningsbeslut fattas på grundval av den information som du lämnar, så noggrannhet och omsorg om detaljer är av största vikt.

6.4. Arbetstider

Kreditanalytiker har det ganska bra när det gäller balansen mellan arbete och privatliv. Ditt jobb är nästan ett 9 till 6-jobb och veckonumret tenderar att ligga runt 45 timmar. Det kan bli lite hektiskt mot slutet av månaden eftersom du kanske har deadlines för att avsluta ett par kreditgranskningar och ärenden. Under en sådan kritisk tid kan du räkna med att vara närmare 60 timmar i veckan, men det är verkligen upp till hur väl du hanterar din arbetsbelastning under resten av månaden.

Det finns också en viss skillnad beroende på vilken typ av klienter du hanterar. De största kunderna har många produkter och tjänster och därför går mycket mer analys in i deras kreditanalys. Räkna med att spendera mer tid om du hanterar sådana kunder, men det uppvägs mer än väl av den extra spänningen och den betydligt högre ersättningen.

7. Karriärväg och utveckling

Kreditanalytiker har två huvudsakliga karriärvägar till sitt förfogande. De kan välja att hålla sig till sitt område eller utnyttja sina kreditkunskaper för att komma in i andra relaterade roller.

7.1. Att hålla sig till kreditrisk

Det vanligaste alternativet är att bara hålla sig till sitt område och växa organiskt, även om det kan vara långsammare när det gäller löneutveckling. Med tiden kommer du att hantera större och viktigare kunder, vilket innebär mer ansvar och därmed större belöningar.

Det finns definitivt tillräckligt med efterfrågan och utrymme för tillväxt på kreditriskavdelningar i banker och till och med i icke-bankinstitutioner. 8-10 år senare kan du vara berättigad att ta en roll som teamledare och leda ett team av juniora kreditanalytiker. Det slutliga målet för en sådan person kan vara en tjänst som CRO eller Chief Risk Officer eller motsvarande.

7.2. Relations-/försäljningsroller

Kreditriskavdelningen är inte intäktsgenererande och det återspeglas i bonusarna. Därmed inte sagt att kreditrisk inte är ett idealiskt område för någon som inte har någon önskan att arbeta med försäljning. Men många kreditanalytiker använder det som en startramp för att lära sig mer om bankprodukter och sedan gå vidare till en roll som säljare.

Det mest ekonomiskt givande alternativet kan vara att så småningom ta examen för att bli relations- eller täckningsansvarig för bankprodukter för företag. Som kreditanalytiker med många års erfarenhet av att granska kundernas finansiella uppgifter och andra data skulle du förmodligen vara i den bästa positionen för att känna till alla risker och fördelar med att finansiera en kund. Haken här är uppenbarligen att du skulle övergå till en väsentligt annorlunda roll och skulle behöva de färdigheter som en RM förväntas ha. Det är viktigt att du är en människokännare, mycket självsäker och utåtriktad och att du kan tänka snabbt och samla resurser för att få saker och ting gjorda.

7.3. Från kreditanalys till investment banking

Slutligen finns det också möjlighet att gå över till andra områden där teknisk finansiell expertis värderas. Det kan vara allt från investment banking till skuldkapitalmarknader och till och med riskkonsulttjänster. Sådana förflyttningar är mer sällsynta jämfört med de två huvudvägar som redan nämnts, men om du verkligen vill göra bytet och du är tillräckligt duktig är det säkert genomförbart.

Se på överlappningen av kompetenskrav och erfarenhet för att se vad som är möjligt. Med kunskaper om kreditrisker kan du passa bra för DCM eller kreditvärderingsinstitut, men inte så bra för ECM. På samma sätt är leveraged finance inom räckhåll om du har mycket erfarenhet av komplex modellering, och detsamma gäller projektfinansiering för dem som har arbetat med att finansiera många infrastruktur- eller industriprojekt.

- Bästa kurser i företagsfinansiering

- Bästa kurser i kreditanalys och certifieringar

- Bästa kurser i finansiell modellering

- Bästa kurser i finansiell analys

Om oss. Författare

Gaurav Sharma

Gaurav började sin karriär som praktikant inom Corporate and Investment Banking på Citi 2009 och hamnade så småningom som Associate Director på Standard Chartered Banks Wholesale Banking-division några år senare. År 2016 rådgav Gaurav FinTech-startups i London med produktutveckling inom institutionell bankverksamhet. Han ger även råd till Private Equity- och kapitalförvaltningsföretag och banker i Nordamerika och Europa med investeringar i den finansiella tjänstesektorn och FinTech-sektorn. Gaurav skriver om ämnen som sträcker sig från EU:s bankregler och FinTech till Blockchain-startups och den oundvikliga uppkomsten av våra AI-överherrar! Han har en ingenjörsexamen i datavetenskap och en MBA med dubbel inriktning på finans och marknadsföring. Han är också en certifierad finansiell riskmanager.