L’inflazione misurata dall’IPC (Creato da: Sam Marshall, Federal Reserve Bank of Richmond)

Per capire questo episodio di politica particolarmente cattiva, e la politica monetaria in particolare, sarà utile raccontare la storia in tre parti distinte ma correlate. Questa è una sorta di indagine forense, che esamina il motivo, i mezzi e l’opportunità che la Grande Inflazione si sia verificata.

Il motivo: La curva di Phillips e il perseguimento della piena occupazione

La prima parte della storia, il motivo alla base della Grande Inflazione, risale al periodo immediatamente successivo alla Grande Depressione, un periodo precedente e altrettanto trasformativo per la teoria e la politica macroeconomica. Alla conclusione della Seconda Guerra Mondiale, il Congresso rivolse la sua attenzione alle politiche che sperava avrebbero promosso una maggiore stabilità economica. La più notevole tra le leggi che emersero fu l’Employment Act del 1946. Tra le altre cose, l’atto dichiarava una responsabilità del governo federale “promuovere la massima occupazione, produzione e potere d’acquisto” e prevedeva un maggiore coordinamento tra le politiche fiscali e monetarie.1 Questo atto è la base seminale per l’attuale doppio mandato della Federal Reserve di “mantenere la crescita a lungo termine degli aggregati monetari e creditizi … in modo da promuovere efficacemente gli obiettivi di massima occupazione, prezzi stabili e moderati tassi di interesse a lungo termine” (Steelman 2011).

L’ortodossia che guidava la politica nel secondo dopoguerra era la politica di stabilizzazione keynesiana, motivata in larga parte dal doloroso ricordo dell’alta disoccupazione senza precedenti negli Stati Uniti e nel mondo durante gli anni ’30. Il punto focale di queste politiche era la gestione della spesa aggregata (domanda) attraverso le politiche di spesa e di tassazione dell’autorità fiscale e le politiche monetarie della banca centrale. L’idea che la politica monetaria possa e debba essere usata per gestire la spesa aggregata e stabilizzare l’attività economica è ancora oggi un principio generalmente accettato che guida le politiche della Federal Reserve e di altre banche centrali. Ma un presupposto critico ed errato per l’attuazione della politica di stabilizzazione degli anni ’60 e ’70 era che esistesse una relazione stabile e sfruttabile tra disoccupazione e inflazione. In particolare, si credeva generalmente che tassi di disoccupazione permanentemente più bassi potessero essere “comprati” con tassi di inflazione modestamente più alti.

L’idea che la “curva di Phillips” rappresentasse un trade-off a lungo termine tra la disoccupazione, che era molto dannosa per il benessere economico, e l’inflazione, che a volte era considerata più un inconveniente, era un assunto attraente per i politici che speravano di perseguire con forza i dettami dell’Employment Act.2 Ma la stabilità della curva di Phillips era un presupposto fatale, un presupposto contro cui gli economisti Edmund Phelps (1967) e Milton Friedman (1968) misero in guardia. Phelps disse: “Se si sceglie l’optimum statico, è ragionevole supporre che i partecipanti ai mercati del prodotto e del lavoro impareranno ad aspettarsi l’inflazione… e che, come conseguenza del loro comportamento razionale e anticipatorio, la curva di Phillips si sposterà gradualmente verso l’alto…” (Phelps 1967; Friedman 1968). In altre parole, il compromesso tra minore disoccupazione e maggiore inflazione che i politici avrebbero voluto perseguire sarebbe stato probabilmente un falso affare, richiedendo un’inflazione sempre più alta da mantenere.

I mezzi: Il crollo di Bretton Woods

Seguire la curva di Phillips alla ricerca di una minore disoccupazione non avrebbe potuto verificarsi se le politiche della Federal Reserve fossero state ben ancorate. E negli anni ’60, il dollaro USA era ancorato, anche se molto debolmente, all’oro attraverso l’accordo di Bretton Woods. Quindi la storia della Grande Inflazione riguarda in parte anche il collasso del sistema di Bretton Woods e la separazione del dollaro USA dal suo ultimo legame con l’oro.

Durante la Seconda Guerra Mondiale, le nazioni industriali del mondo concordarono un sistema monetario globale che speravano avrebbe portato maggiore stabilità economica e pace, promuovendo il commercio globale. Questo sistema, definito da quarantaquattro nazioni a Bretton Woods, New Hampshire, nel luglio 1944, prevedeva un tasso di cambio fisso tra le valute del mondo e il dollaro americano, e il dollaro americano era legato all’oro.3

Ma il sistema di Bretton Woods aveva una serie di difetti nella sua attuazione, primo tra tutti il tentativo di mantenere una parità fissa tra le valute mondiali che era incompatibile con i loro obiettivi economici interni. Molte nazioni, si scoprì, stavano perseguendo politiche monetarie che promettevano di far risalire la curva di Phillips per un nesso disoccupazione-inflazione più favorevole.

Come valuta di riserva mondiale, il dollaro USA aveva un ulteriore problema. Con la crescita del commercio globale, è cresciuta anche la domanda di riserve di dollari USA. Per un certo periodo, la domanda di dollari è stata soddisfatta da un crescente deficit della bilancia dei pagamenti, e le banche centrali straniere hanno accumulato sempre più riserve di dollari. Alla fine, l’offerta di riserve in dollari detenute all’estero superò le riserve d’oro degli Stati Uniti, implicando che gli Stati Uniti non potevano mantenere la completa convertibilità al prezzo attuale dell’oro – un fatto che non sarebbe passato inosservato ai governi stranieri e agli speculatori valutari.

Con l’aumentare dell’inflazione nella seconda metà degli anni ’60, i dollari statunitensi furono sempre più convertiti in oro, e nell’estate del 1971 il presidente Nixon fermò il cambio di dollari in oro da parte delle banche centrali straniere. Nei due anni successivi, ci fu un tentativo di salvare il sistema monetario globale attraverso il breve accordo Smithsonian, ma il nuovo accordo non andò meglio di Bretton Woods e si ruppe rapidamente. Il sistema monetario globale del dopoguerra era finito.

Con l’ultimo legame con l’oro reciso, la maggior parte delle valute del mondo, incluso il dollaro USA, era ora completamente slegata. Tranne che nei periodi di crisi globale, questa era la prima volta nella storia che la maggior parte delle monete del mondo industrializzato erano su uno standard di carta moneta irredimibile.

L’opportunità: Squilibri fiscali, carenze energetiche e cattivi dati

La fine degli anni ’60 e l’inizio degli anni ’70 furono un periodo turbolento per l’economia statunitense. La legislazione della Grande Società del presidente Johnson portò grandi programmi di spesa in una vasta gamma di iniziative sociali in un momento in cui la situazione fiscale degli Stati Uniti era già messa a dura prova dalla guerra del Vietnam. Questi crescenti squilibri fiscali complicarono la politica monetaria.

Al fine di evitare azioni di politica monetaria che potessero interferire con i piani di finanziamento del Tesoro, la Federal Reserve seguì la pratica di condurre politiche “even-keel”. In termini pratici, questo significava che la banca centrale non avrebbe attuato un cambiamento di politica e avrebbe tenuto i tassi di interesse fermi durante il periodo tra l’annuncio di un’emissione del Tesoro e la sua vendita al mercato. In condizioni ordinarie, le emissioni del Tesoro erano poco frequenti e le politiche equilibrate della Fed non interferivano significativamente con l’attuazione della politica monetaria. Ma quando le emissioni di debito divennero più prevalenti, l’aderenza della Federal Reserve al principio dell’even-keel vincolò sempre più la condotta della politica monetaria (Meltzer 2005).

Una forza più dirompente furono le ripetute crisi energetiche che aumentarono i costi del petrolio e indebolirono la crescita degli Stati Uniti. La prima crisi fu un embargo petrolifero arabo che iniziò nell’ottobre 1973 e durò circa cinque mesi. Durante questo periodo, i prezzi del greggio quadruplicarono fino a un plateau che resistette fino a quando la rivoluzione iraniana portò una seconda crisi energetica nel 1979. La seconda crisi triplicò il costo del petrolio.

Negli anni ’70, gli economisti e i politici iniziarono a classificare comunemente l’aumento dei prezzi aggregati in diversi tipi di inflazione. L’inflazione “demand-pull” era l’influenza diretta della politica macroeconomica, e della politica monetaria in particolare. Risultava da politiche che producevano un livello di spesa superiore a quello che l’economia poteva produrre senza spingere l’economia oltre la sua capacità produttiva ordinaria e mettendo in gioco risorse più costose. Ma l’inflazione poteva anche essere spinta più in alto da interruzioni dell’offerta, in particolare originate dai mercati alimentari ed energetici (Gordon 1975).4 Questa inflazione “cost-push” veniva anche trasferita attraverso la catena di produzione in prezzi al dettaglio più alti.

Dalla prospettiva della banca centrale, l’inflazione causata dall’aumento del prezzo del petrolio era in gran parte fuori dal controllo della politica monetaria. Ma l’aumento della disoccupazione che si stava verificando in risposta al salto dei prezzi del petrolio non lo era.

Motivata da un mandato di creare piena occupazione con poco o nessun ancoraggio per la gestione delle riserve, la Federal Reserve accomodò grandi e crescenti squilibri fiscali e si appoggiò contro i venti contrari prodotti dai costi dell’energia. Queste politiche hanno accelerato l’espansione della massa monetaria e aumentato i prezzi complessivi senza ridurre la disoccupazione.

Anche i cattivi dati (o almeno una cattiva comprensione dei dati) hanno ostacolato i politici. Guardando indietro alle informazioni che i politici avevano in mano durante il periodo precedente e durante la Grande Inflazione, l’economista Athanasios Orphanides ha dimostrato che la stima in tempo reale del prodotto potenziale era significativamente sovrastimata, e la stima del tasso di disoccupazione coerente con la piena occupazione era significativamente sottostimata. In altre parole, i politici stavano probabilmente sottostimando anche gli effetti inflazionistici delle loro politiche. Infatti, il percorso politico che stavano seguendo semplicemente non era fattibile senza accelerare l’inflazione (Orphanides 1997; Orphanides 2002).

E per peggiorare ancora le cose, la curva di Phillips, la cui stabilità era una guida importante per le decisioni politiche della Federal Reserve, cominciò a muoversi.

Dall’alta inflazione all’Inflation Targeting-La conquista dell’inflazione negli Stati Uniti

Phelps e Friedman avevano ragione. Il compromesso stabile tra inflazione e disoccupazione si rivelò instabile. La capacità dei politici di controllare qualsiasi variabile “reale” era effimera. Questa verità includeva il tasso di disoccupazione, che oscillava intorno al suo tasso “naturale”. Il trade-off che i politici speravano di sfruttare non esisteva.

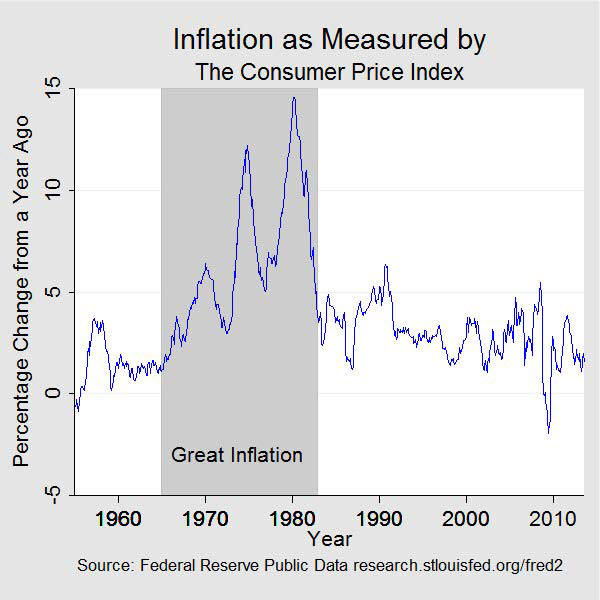

Quando le imprese e le famiglie arrivarono ad apprezzare, anzi ad anticipare, l’aumento dei prezzi, qualsiasi trade-off tra inflazione e disoccupazione divenne uno scambio meno favorevole finché, col tempo, sia l’inflazione che la disoccupazione divennero inaccettabilmente alte. Questa, quindi, divenne l’era della “stagflazione”. Nel 1964, quando iniziò questa storia, l’inflazione era dell’1% e la disoccupazione del 5%. Dieci anni dopo, l’inflazione avrebbe superato il 12% e la disoccupazione il 7%. Nell’estate del 1980, l’inflazione era vicina al 14,5% e la disoccupazione era oltre il 7,5%.

I funzionari della Federal Reserve non erano ciechi all’inflazione che si stava verificando ed erano ben consapevoli del doppio mandato che richiedeva che la politica monetaria fosse calibrata in modo da fornire piena occupazione e stabilità dei prezzi. Infatti, l’Employment Act del 1946 è stato ricodificato nel 1978 dal Full Employment and Balanced Growth Act, più comunemente conosciuto come Humphrey-Hawkins Act dal nome degli autori della legge. L’Humphrey-Hawkins incaricava esplicitamente la Federal Reserve di perseguire la piena occupazione e la stabilità dei prezzi, richiedeva alla banca centrale di stabilire obiettivi per la crescita di vari aggregati monetari e di fornire un rapporto semestrale di politica monetaria al Congresso.5 Tuttavia, la metà del mandato relativa all’occupazione sembra aver avuto la meglio quando la piena occupazione e l’inflazione sono entrate in conflitto. Come il presidente della Fed Arthur Burns avrebbe successivamente affermato, la piena occupazione era la prima priorità nella mente del pubblico e del governo, se non anche della Federal Reserve (Meltzer 2005). Ma c’era anche la chiara sensazione che affrontare il problema dell’inflazione di petto sarebbe stato troppo costoso per l’economia e i posti di lavoro.

Ci sono stati alcuni tentativi precedenti per controllare l’inflazione senza il costoso effetto collaterale di una maggiore disoccupazione. L’amministrazione Nixon introdusse il controllo dei salari e dei prezzi in tre fasi tra il 1971 e il 1974. Questi controlli rallentarono solo temporaneamente l’aumento dei prezzi, mentre esacerbavano le carenze, in particolare per il cibo e l’energia. L’amministrazione Ford non ha fatto meglio nei suoi sforzi. Dopo aver dichiarato l’inflazione “nemico numero uno”, il presidente nel 1974 introdusse il programma Whip Inflation Now (WIN), che consisteva in misure volontarie per incoraggiare una maggiore parsimonia. Fu un fallimento.

Dalla fine degli anni ’70, il pubblico si aspettava un orientamento inflazionistico della politica monetaria. Ed erano sempre più scontenti dell’inflazione. Sondaggio dopo sondaggio ha mostrato un deterioramento della fiducia del pubblico sull’economia e sulla politica del governo nella seconda metà degli anni ’70. E spesso l’inflazione veniva identificata come un male speciale. I tassi d’interesse sembravano essere in un aumento secolare dal 1965 e sono saliti bruscamente ancora più in alto quando gli anni ’70 sono arrivati alla fine. Durante questo periodo, gli investimenti delle imprese rallentarono, la produttività vacillò e la bilancia commerciale della nazione con il resto del mondo peggiorò. E l’inflazione era ampiamente considerata come un fattore significativo che contribuiva al malessere economico o come la sua base primaria.

Ma una volta nella posizione di avere un’inflazione inaccettabilmente alta e un’alta disoccupazione, i politici hanno affrontato un dilemma infelice. Combattere l’alta disoccupazione avrebbe quasi certamente portato l’inflazione ancora più in alto, mentre combattere l’inflazione avrebbe altrettanto certamente causato un picco di disoccupazione ancora più alto.

Nel 1979, Paul Volcker, già presidente della Federal Reserve Bank di New York, divenne presidente del Federal Reserve Board. Quando entrò in carica in agosto, l’inflazione su base annua era superiore all’11% e la disoccupazione nazionale era appena un po’ sotto il 6%. A questo punto, era generalmente accettato che la riduzione dell’inflazione richiedeva un maggiore controllo sul tasso di crescita delle riserve in particolare, e del denaro in generale. Il Federal Open Market Committee (FOMC) aveva già iniziato a stabilire obiettivi per gli aggregati monetari come richiesto dalla legge Humphrey-Hawkins. Ma era chiaro che il sentimento stava cambiando con il nuovo presidente e che erano necessarie misure più forti per controllare la crescita dell’offerta di denaro. Nell’ottobre 1979, il FOMC annunciò la sua intenzione di puntare alla crescita delle riserve piuttosto che al tasso dei fed funds come strumento di politica.

La lotta all’inflazione era ora vista come necessaria per raggiungere entrambi gli obiettivi del doppio mandato, anche se temporaneamente causava un’interruzione dell’attività economica e, per un certo tempo, un più alto tasso di disoccupazione. All’inizio del 1980, Volcker disse: “La mia filosofia di base è che nel tempo non abbiamo altra scelta che affrontare la situazione inflazionistica perché nel tempo l’inflazione e il tasso di disoccupazione vanno insieme…. Non è questa la lezione degli anni ’70?” (Meltzer 2009, 1034).

Con il tempo, un maggiore controllo delle riserve e della crescita della moneta, anche se non perfetto, ha prodotto un desiderato rallentamento dell’inflazione. Questa gestione più rigorosa delle riserve è stata aumentata dall’introduzione di controlli sul credito all’inizio del 1980 e con il Monetary Control Act. Nel corso del 1980, i tassi d’interesse salirono alle stelle, scesero brevemente e poi salirono di nuovo alle stelle. L’attività di prestito cadde, la disoccupazione aumentò e l’economia entrò in una breve recessione tra gennaio e luglio. L’inflazione scese ma era ancora alta anche quando l’economia si riprese nella seconda metà del 1980.

Ma la Fed di Volcker continuò a spingere la lotta contro l’alta inflazione con una combinazione di tassi di interesse più alti e una crescita delle riserve ancora più lenta. L’economia entrò di nuovo in recessione nel luglio 1981, e questa si dimostrò più grave e prolungata, durando fino al novembre 1982. La disoccupazione raggiunse un picco di quasi l’11%, ma l’inflazione continuò a scendere e alla fine della recessione l’inflazione annuale era tornata sotto il 5%. Col tempo, quando l’impegno della Fed per una bassa inflazione guadagnò credibilità, la disoccupazione si ritirò e l’economia entrò in un periodo di crescita sostenuta e stabilità. La Grande Inflazione era finita.

A questo punto, la teoria macroeconomica aveva subito una trasformazione, in gran parte informata dalle lezioni economiche dell’epoca. L’importante ruolo che le aspettative pubbliche giocano nell’interazione tra politica economica e performance economica divenne de rigueur nei modelli macroeconomici. L’importanza di scelte politiche coerenti nel tempo – politiche che non sacrificano la prosperità a lungo termine per guadagni a breve termine – e la credibilità della politica sono state ampiamente apprezzate come necessarie per ottenere buoni risultati macroeconomici.

Oggi le banche centrali comprendono che un impegno per la stabilità dei prezzi è essenziale per una buona politica monetaria e la maggior parte, compresa la Federal Reserve, ha adottato obiettivi numerici specifici per l’inflazione. Nella misura in cui sono credibili, questi obiettivi numerici di inflazione hanno reintrodotto un’ancora alla politica monetaria. E così facendo, hanno migliorato la trasparenza delle decisioni di politica monetaria e ridotto l’incertezza, ora comprese come antecedenti necessari al raggiungimento della crescita a lungo termine e della massima occupazione.