In questa serie di articoli Imanol Pérez, ricercatore di dottorato in matematica all’Università di Oxford, ed esperto collaboratore ospite di QuantStart, continua la discussione sul trading ad alta frequenza attraverso l’introduzione del limit order book.

Come abbiamo visto nel primo articolo della serie, l’obiettivo dei mercati elettronici è quello di far incontrare i partecipanti che sono disposti a vendere un bene con quelli che sono disposti ad acquistarlo. Questo viene fatto principalmente attraverso due tipi di ordini: ordini di mercato e ordini limite. Gli ordini di mercato (MO) sono inviati dai partecipanti che sono disposti a comprare o vendere il bene immediatamente, preferibilmente al miglior prezzo disponibile. Gli ordini limite (LO), invece, non condividono questa urgenza: questi ordini mostrano l’interesse del partecipante a comprare o vendere l’asset a un prezzo particolare. Pertanto, questi ordini non vengono generalmente eseguiti immediatamente, poiché dovranno aspettare che qualche altro partecipante sia disposto a riempire l’ordine al prezzo dato dal LO – se tale partecipante arriva mai. Naturalmente, il partecipante che ha inviato il LO può decidere di cancellarlo in qualsiasi momento, se ritiene conveniente farlo.

Quindi, il prezzo di un titolo scambiato non è dato da un prezzo unico. È in realtà un insieme di prezzi, che sono dati da tutti gli ordini limite disponibili. Questi prezzi formano il limit order book (LOB). Se ci sono molti ordini limite nel LOB, i MO in arrivo avranno più probabilità di essere completamente abbinati a questi LO ad un buon prezzo. Pertanto, l’emissione di ordini limite aumenta la liquidità dell’asset – creano liquidità. I MO, invece, hanno l’effetto opposto: dato che sono abbinati ai LO, prendono effettivamente liquidità dal mercato.

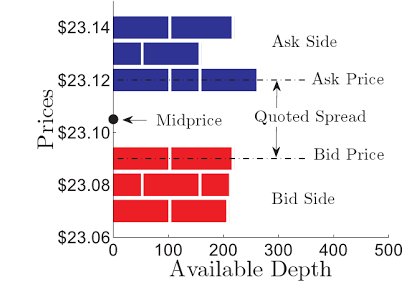

In un dato momento $t$, il prezzo bid è definito come il miglior ordine limite di acquisto disponibile, mentre il prezzo ask è il miglior ordine limite di vendita disponibile. I prezzi bid e ask sono indicati rispettivamente con $P_t^b$ e $P_t^a$. La differenza tra i prezzi di domanda e offerta è chiamata spread quotato:

$$$\mbox{Spread quotato}_t = P_t^a – P_t^b.$$

Il senso comune indica che, per evitare opportunità di arbitraggio, il prezzo di domanda non può essere maggiore del prezzo di offerta – cioè, lo spread quotato non può essere negativo – sebbene in situazioni speciali questo non sia vero. Generalmente, la dimensione dello spread quotato dipende da quanto è liquido il titolo: i titoli con alta liquidità tendono ad avere piccoli spread quotati, poiché il grande numero di LO nel LOB tende a diminuire lo spread quotato. Le attività illiquide, tuttavia, avranno di solito spread più grandi. In un certo senso, la dimensione dello spread quotato determinerà il costo del trading, poiché lo spread quotato è il prezzo che un trader dovrà pagare se compra e vende immediatamente un’attività al miglior prezzo disponibile, assumendo che non ci siano altri costi di trading. Questo costo sarà basso in attività molto liquide, ma in attività illiquide questo costo è qualcosa che non dovrebbe assolutamente essere trascurato.

Come abbiamo discusso, un titolo non avrà mai un prezzo unico. Tuttavia, è spesso utile cercare di dare un numero unico come rappresentante del prezzo del titolo scambiato. Un modo popolare per farlo è calcolare il prezzo medio, che è solo la media dei prezzi di domanda e offerta:

$$\mbox{Midprice}_t=\frac{P_t^a+P_t^b}{2}.$$

Tuttavia, questo prezzo può essere un po’ irrealistico quando il volume degli ordini limite ai migliori prezzi di domanda e offerta differisce significativamente. In questi casi, il microprezzo può essere più utile, poiché pondera i prezzi di domanda e offerta con i volumi inviati ai migliori prezzi di domanda e offerta:

$$\mbox{Microprezzo}_t = \frac{V_t^b P_t^a + V_t^a P_t^b}{V_t^b + V_t^a},$$ dove $V_t^b$ e $V_t^a$ rappresentano i volumi inviati rispettivamente ai migliori prezzi di domanda e offerta. Per esempio, se il volume degli ordini limite inviati al miglior prezzo di offerta è significativamente più grande del volume degli ordini limite al miglior prezzo di richiesta, il microprezzo sarà spinto verso il prezzo di richiesta.

Fig 1 – LOB di un certo titolo. Lo spread quotato e il midprice sono indicati nella figura. Figura tratta da Cartea, A., Sebastian, J. e Penalva, J.

Nel prossimo articolo analizzeremo il problema dell’esecuzione ottimale, dove l’obiettivo è comprare o vendere una grande quantità di azioni di un titolo in modo ottimale, al fine di minimizzare i movimenti di prezzo che sono causati dalle nostre stesse operazioni. Capire come funziona la microstruttura del mercato è fondamentale per risolvere il compito, come vedremo.

Serie di articoli

- High Frequency Trading I: Introduzione alla microstruttura del mercato

- High Frequency Trading II: Limit Order Book

- High Frequency Trading III: Esecuzione ottimale