Hai finito di distribuire i moduli W-2. Proprio quando pensi di aver finito, un impiegato viene da te, ti porge il suo modulo e ti chiede: “Perché i miei guadagni W-2 Box 1 sono inferiori ai miei guadagni Box 3 e Box 5?

Panico, dai un’occhiata al W-2. Questo non aiuta.

Fai una rapida ricerca del modulo W-2 sul web, ma sei troppo sommerso per ottenere una risposta rapida e specifica alla domanda del tuo dipendente.

Ti sei sbagliato? Dovete emettere un W-2 corretto? Molto probabilmente no. Ma, è necessario capire perché i valori del modulo W-2 Box 1 sono più alti o più bassi di altri valori sul modulo.

- Sul modulo W-2 Box 1

- Box 1

- Caselle correlate

- Ragioni per le differenze di salario nella casella 1 del modulo W-2

- Il dipendente ha scelto di contribuire a un piano di pensionamento

- Il dipendente ha partecipato al tuo programma di assistenza all’adozione

- Il dipendente ha guadagnato oltre la base salariale SS

- Esempio di modulo W-2 Box 1 “discrepanza”

Sul modulo W-2 Box 1

Sapete probabilmente che dovete riportare i salari di un dipendente e le tasse trattenute dall’anno precedente sul modulo W-2. Ma, i dettagli del modulo W-2 bloccano molti datori di lavoro e dipendenti.

Box 1

Se hai importato le informazioni dal tuo software per il libro paga o hai usato un preparatore fiscale, potresti non conoscere i dettagli del Box 1.

Tuttavia, capire le basi del modulo W-2 è fondamentale per rispondere alle domande dei dipendenti. Quindi, cos’è la casella 1?

La casella 1 – salari, mance, altri compensi – contiene i salari totali di un dipendente soggetti all’imposta federale sul reddito. Non includere i benefici prima delle tasse nella casella 1.

Per l’IRS, elencare i seguenti salari imponibili, mance e altri compensi nella casella 1:

- Totale salari, bonus, premi, e premi che hai pagato ad un dipendente

- Pagamenti non in contanti

- Le mance che il dipendente ha riportato

- Certi rimborsi spese aziendali dei dipendenti

- Premi per l’assicurazione infortuni e sanitaria per i dipendenti azionisti del 2% o piùdipendenti (se hai una S Corp)

- Benefici in contanti tassabili da un piano mensa della Sezione 125

- Contributi del dipendente e del datore di lavoro a un Archer MSA

- Contributi del datore di lavoro per servizi qualificati di assistenza a lungo termine, se la copertura è fornita da un FSA

- Costo tassabile dell’assicurazione sulla vita di gruppo superiore a $50.000

- Pagamenti non escludibili per l’assistenza educativa

- Somma da voi pagata per la quota di previdenza sociale e le tasse Medicare del dipendente, se applicabile

- Contributi Roth designati

- Distribuzioni a un piano di compensazione differita non qualificato di un dipendente o a un piano non governativo della Sezione 457(b)

- Importi qualificanti della Sezione 457(f)

- Pagamenti a dipendenti statutari che sono soggetti alle imposte di Social Security e Medicare ma non alla trattenuta dell’imposta federale sul reddito

- Protezione assicurativa nell’ambito di un accordo compensativo di assicurazione sulladi un accordo di assicurazione sulla vita frazionata

- Contributi del dipendente e del datore di lavoro a un HSA, se includibili

- Importi del piano NQDC includibili nel reddito a causa della Sezione 409A

- Spese di trasloco non qualificate e rimborsi

- Pagamenti fatti a ex dipendenti che sono in servizio militare

- Tutti gli altri compensi (es.g.,

Caselle correlate

La casella 2 mostra quante imposte federali sul reddito avete trattenuto dai salari della casella 1 durante l’anno. I numeri nel riquadro 1 e nel riquadro 2 aiutano a determinare il rimborso o la responsabilità fiscale di un dipendente.

La maggior parte dei benefici che sono esenti dall’imposta federale sul reddito non sono esenti dall’imposta sulla sicurezza sociale. Il riquadro 3 riporta quanto denaro guadagnato da un dipendente che è stato soggetto a tasse di sicurezza sociale durante l’anno.

Perché alcuni benefici non sono soggetti all’imposta federale sul reddito, i riquadri 1 e 3 (così come il riquadro 5) possono avere valori diversi. Allo stesso modo, è possibile che la casella 1 e la casella 16 del W-2 siano diverse. E anche i valori nella casella 1 e nella casella 18 possono variare.

Ragioni per le differenze di salario nella casella 1 del modulo W-2

Queste sono alcune ragioni comuni per le differenze tra i salari della casella 1 rispetto ai salari della Previdenza Sociale, di Medicare e della previdenza sociale. I salari della previdenza sociale, i salari Medicare, e i salari del reddito statale e locale:

Il dipendente ha scelto di contribuire a un piano di pensionamento

Se un dipendente ha scelto di contribuire a un piano di pensionamento pre-tasse, i suoi salari W-2 Box 1 sono probabilmente inferiori ai loro salari Box 3.

I contributi al piano di pensionamento scelti da un dipendente non sono soggetti alle imposte federali sul reddito. Tuttavia, questi contributi sono soggetti alle imposte di Social Security e Medicare.

Riporta l’importo dei contributi al piano pensionistico di un dipendente sul modulo W-2. Usate il codice “D” nella casella 12 e spuntate la casella sotto “Retirement plan” nella casella 13.

Contribuite al piano pensionistico di un dipendente? Se è così, non includere i tuoi contributi nel modulo W-2 del dipendente.

I contributi scelti da un dipendente per un conto pensionistico Roth sono soggetti all’imposta federale sul reddito, alla previdenza sociale e alle tasse Medicare.

Diciamo che un dipendente che guadagna 50.000 dollari ha contribuito con 2.000 dollari al suo 401(k) durante l’anno. Il salario imponibile del dipendente nella casella 1 è di 48.000 dollari. I salari tassabili del dipendente nelle caselle 3 e 5 sono $50.000.

I contributi al piano di pensionamento potrebbero essere soggetti all’imposta statale sul reddito, a seconda dello stato. Alcuni stati seguono le regole federali quando si tratta di contributi pensionistici esentasse. Altri stati tassano i contributi a livello statale.

Se i contributi pensionistici sono esenti dall’imposta statale sul reddito, le caselle 1 e 16 possono essere le stesse. Se i contributi sono soggetti all’imposta statale sul reddito, la casella 16 può essere più alta della casella 1.

Per esempio, la Pennsylvania richiede ai dipendenti di pagare l’imposta statale sul reddito sui contributi pensionistici. D’altra parte, l’Ohio si allinea ai requisiti federali ed esenta i contributi pensionistici dall’imposta statale sul reddito. Controlla con il tuo stato per maggiori informazioni.

Il dipendente ha partecipato al tuo programma di assistenza all’adozione

Se hai un programma di spese per l’adozione nella tua piccola impresa, paghi o rimborsi i dipendenti per le spese qualificanti. Alcune spese relative all’adozione includono le tasse per l’adozione, i costi del tribunale e dell’avvocato e le spese di viaggio.

Quando pagate o rimborsate un dipendente per le spese di adozione qualificanti, la casella 1 del W-2 del dipendente è probabilmente più alta della casella 3.

I pagamenti e i rimborsi delle spese di adozione sono esenti dalla trattenuta dell’imposta federale sul reddito, ma sono soggetti alle tasse di sicurezza sociale e Medicare.

Riportate l’importo delle spese di assistenza all’adozione sul modulo W-2 nella casella 12. Utilizzare il codice “T” per i pagamenti o i rimborsi delle spese di adozione.

Per esempio, si fornisce un rimborso di $ 1.100 per coprire le spese di adozione di un dipendente. Il reddito lordo del dipendente è di $65.000. Registra $63.900 nella casella 1 e $65.000 nelle caselle 3 e 5.

Il dipendente ha guadagnato oltre la base salariale SS

In alcuni casi, la casella 1 può essere superiore alla casella 3. Dopo che un dipendente guadagna sopra la base salariale della previdenza sociale, non ha più bisogno di pagare l’imposta di previdenza sociale.

Perché i guadagni sopra la base salariale della previdenza sociale non sono soggetti all’imposta di previdenza sociale, non riportarli nella casella 3.

La base salariale 2020 è 137.700 dollari. Per il 2021, la base salariale della previdenza sociale è $142,800.

I salari superiori alla base salariale SS sono soggetti all’imposta federale sul reddito. Di conseguenza, continuate a elencare i salari nella casella 1.

Diciamo che pagate un dipendente $150.000 in salario tassabile nel 2020. Inserite “$150.000” nella casella 1 e “$137.700” nella casella 3. Poiché non esiste una base salariale Medicare, dovete anche riportare “$150.000” nella casella 5.

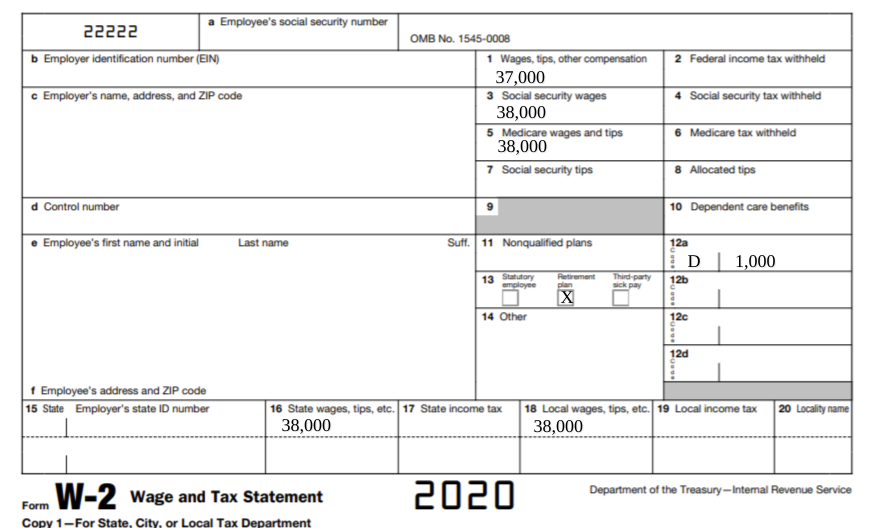

Esempio di modulo W-2 Box 1 “discrepanza”

Guardate questo esempio di modulo W-2. Per mantenere le cose semplici, tutte le caselle sono vuote a parte le caselle dei salari, la casella 12, e la casella 13.

Il valore nella casella 1 è inferiore ai valori nelle caselle 3, 5, 16, e 18. Puoi anche vedere che ci sono i codici e i valori della casella 12 del W-2. E c’è un segno di spunta nella casella 13.

Questo esempio di modulo W-2 mostra che il dipendente ha contribuito con $1.000 a un piano di pensionamento pre-tasse, riducendo il suo salario imponibile di $1.000. Tuttavia, il contributo al pensionamento è ancora soggetto alle tasse di sicurezza sociale e Medicare. Inoltre, il dipendente lavora in una località che non esenta i contributi pensionistici dall’imposta statale sul reddito. Pertanto, il contributo pensionistico è ancora soggetto alle imposte sul reddito statali e locali.

Cercate un fornitore affidabile per archiviare i moduli W-2 per voi? I servizi di libro paga Full Service di Patriot Software archivieranno i moduli W-2 per vostro conto. Tutto quello che devi fare è stampare le copie dei dipendenti per la distribuzione. Ottieni la tua prova gratuita ora!

Questo non è inteso come consiglio legale; per maggiori informazioni, clicca qui.