Nella formazione dei dati contabili, un’equazione contabile di base è usata per il bilancio finanziario, non importa se siete solo una piccola impresa o una società multimilionaria. Il matematico italiano Luca Pacioli ha formulato una formula di equazione contabile di base nel 1494 nella sua opera “A Treatise on Accounts and Records”. I sistemi contabili di tutti i paesi si basano sull’uso di questa equazione contabile di base. Praticamente ogni transazione commerciale da riflettere nella contabilità può essere formalizzata nel quadro di questa equazione o nelle sue diverse varianti che esamineremo più avanti in questo articolo. Allora, cos’è l’equazione contabile? Guardiamo la sua definizione da un dizionario.

- Definizione dell’equazione

- A cosa serve l’equazione contabile?

- L’equilibrio nella contabilità

- Ristrutturazione dell’equazione contabile

- Esempio di equazione contabile

- Formula e calcolo dell’equazione contabile

- Limiti dell’equazione contabile

- Domande frequenti

- Quali sono gli elementi di base dell’equazione contabile?

- Perché l’equazione contabile è sempre in equilibrio?

Definizione dell’equazione

La base dei saldi contabili e dei rapporti su profitti e perdite (bilanci) di quasi tutte le organizzazioni straniere è basata su un’equazione contabile di base. Questa equazione ha la seguente formula (l’equazione contabile può essere espressa come):

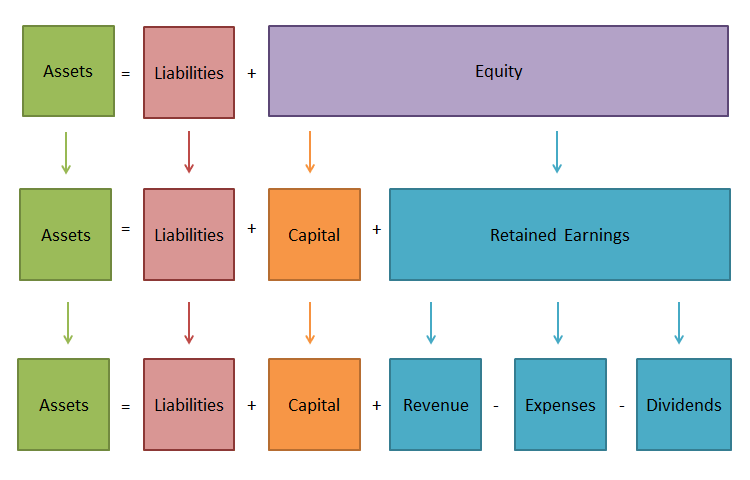

Attività = Passività + Patrimonio netto

Guardiamo da vicino i componenti dell’equazione contabile:

AttivitàLe attività riflettono il valore totale della proprietà che l’azienda ha, e che è nel suo fatturato. In altre parole, è ciò che possiede.

Passivo

Il passivo riflette la dimensione del finanziamento delle attività di un’organizzazione da parte di terzi, banche e istituzioni finanziarie private. Questo è ciò che l’azienda deve.

Patrimonio netto

Il patrimonio netto del proprietario caratterizza il valore degli investimenti fatti in questa organizzazione dal suo proprietario/i (azionisti). Il patrimonio netto del proprietario è tutto ciò che rimane dalle attività dopo aver pagato tutte le passività.

A cosa serve l’equazione contabile?

Nel sistema di reporting finanziario, una delle dichiarazioni finanziarie – il bilancio continua a giocare un ruolo fondamentale. Svolge funzioni importanti. Il bilancio, prima di tutto, introduce i proprietari alla gestione, allo stato patrimoniale di un’entità economica. Essi scopriranno dal bilancio ciò che il proprietario possiede, cioè, qual è la quantità e la qualità delle risorse dell’azienda di cui l’azienda può disporre, e chi ha partecipato alla creazione di queste risorse.

In secondo luogo, secondo il bilancio, si determina se l’impresa sarà in grado di coprire presto gli obblighi verso terzi (azionisti, investitori, creditori, acquirenti, venditori, ecc. In terzo luogo, il contenuto delle voci di capitale e passività rende possibile il suo utilizzo sia da parte degli utenti interni che esterni. Come forma centrale del reporting finanziario, il bilancio permette di determinare alla data di riferimento la composizione e la struttura del patrimonio dell’impresa, la liquidità e la rotazione delle attività correnti, la disponibilità del capitale proprio e delle passività, la condizione e la dinamica dei crediti e dei debiti, l’affidabilità creditizia e la solvibilità dell’impresa.

I dati del bilancio permettono di valutare l’efficienza del collocamento del capitale dell’impresa, la sua adeguatezza per l’attività economica attuale e futura, la dimensione e la struttura delle fonti di prestito, nonché l’efficacia della loro attrazione. Così, il bilancio è la forma più informativa per analizzare e valutare la situazione finanziaria di un’entità economica, e senza l’equazione contabile, non sarebbe possibile creare questo rapporto finanziario. Quindi, è necessario sia per le grandi che per le piccole imprese.

L’equilibrio nella contabilità

La base della contabilità e della tenuta dei libri è il principio dell’equilibrio. Per svolgere attività economiche, l’azienda ha bisogno di fondi e questi fondi devono essere dati all’azienda da qualcuno. I fondi posseduti dall’azienda sono chiamati beni. Il proprietario, il fondatore, fornisce una parte di questi beni. L’importo totale dei fondi apportati da loro è chiamato capitale.

Se il proprietario è l’unico che ha contribuito, allora l’equazione Assets = Owner’s Equity sarà giusta. Tuttavia, i beni possono essere apportati da qualcun altro che non è il proprietario. Il debito dell’azienda per queste attività è chiamato passività. Pertanto, ora l’equazione avrà la seguente forma: Attività = Passività e Patrimonio netto.

I lati sinistro e destro dell’equazione coincidono sempre perché le stesse attività sono considerate da due punti di vista. L’uguaglianza su entrambi i lati dell’equazione è conservata per sempre e non dipende dal numero di transazioni commerciali.

Ristrutturazione dell’equazione contabile

Formulazione 1

Ora che conosci la risposta alla domanda “Cos’è l’equazione contabile?”, dovete sapere che come ogni uguaglianza algebrica, l’equazione contabile di base può essere trasformata e rappresentata come segue:

Patrimonio netto = Attivi – Passivi

Scritto in questa forma, significa che i creditori delle organizzazioni hanno il diritto prioritario di soddisfare le loro esigenze finanziarie rispetto ai suoi proprietari. L’equazione mostra qual è il valore totale del patrimonio dell’organizzazione, quale parte di esso è il conto di rimborso primario degli obblighi di debito dell’organizzazione verso i creditori, e quale parte del patrimonio è garantito dalla partecipazione finanziaria dei proprietari (azionisti) dell’organizzazione e quindi rimane nella loro proprietà dopo che tutti gli obblighi di debito sono rimborsati.

Formulazione 2

Attività = Passività + Patrimonio netto

Gli elementi del reporting finanziario formano l’equazione contabile di base o equazione di bilancio (equazione di bilancio), che caratterizza la posizione finanziaria dell’organizzazione e riflette l’interrelazione delle due principali forme di reporting: bilancio e conto economico.

Formulazione 3

Attività nette (Patrimonio netto/Patrimonio netto) = Attività – Passività

Potreste anche imbattervi nel termine “attività nette” o “patrimonio netto”. Il suo valore è definito come la differenza tra il valore delle attività di un’organizzazione meno le sue passività. In altre parole, il valore delle attività nette dell’organizzazione è uguale al suo patrimonio netto. L’uso dell’aggettivo “netto” riguardo alle attività significa dedurre le passività corrispondenti; per esempio, le attività correnti nette sono le attività correnti meno le passività correnti (a breve termine).

Formulazione 4

In base alle definizioni dei concetti “reddito” e “spese”, l’uguaglianza contabile di base può essere rappresentata come segue:

Attività = Passività + Capitale + Ricavi – Spese.

In questa forma, l’uguaglianza contabile fornisce una rappresentazione visiva dell’interrelazione economica dei conti principali: la differenza tra il reddito e le spese, che è un profitto netto (perdita netta) calcolato nel conto economico che aumenta o diminuisce l’importo del patrimonio netto dell’azienda.

Oltre al reddito e alle spese, altre due operazioni influenzano l’ammontare del patrimonio netto che riflette l’interrelazione dell’azienda con il mondo “esterno”:

- investimenti

- prelievi dei proprietari (dividendi)

Queste operazioni possono anche essere inserite nell’equazione di bilancio di base:

Attività = Passività + Capitale + Ricavi – Spese + Investimenti – Dividendi

In questa forma, l’equazione è usata raramente. Allo stesso tempo, questa forma dell’equazione dimostra non solo il processo di aumento del capitale come risultato delle attività dell’organizzazione, ma anche le possibilità del suo cambiamento introdotto dall’esterno.

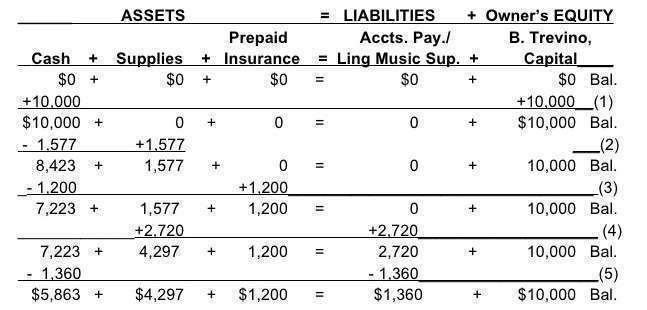

Esempio di equazione contabile

Formula e calcolo dell’equazione contabile

La formula è molto semplice: Attività = Passività + Patrimonio netto. Avrete bisogno di mantenere questo equilibrio in ogni momento, non importa quante transazioni avete registrato. Se avete un bilancio a portata di mano, calcolare se questo equilibrio è stato mantenuto è abbastanza facile.

- Aggiungi tutte le Attività, come contanti e automobili, insieme.

- Ora, cerca le Passività (ciò che la tua azienda deve a terzi) e somma anche queste.

- Poi, aggiungi il patrimonio netto alle passività totali.

- Infine, controlla se l’importo che hai per le attività è uguale all’importo che hai ottenuto al passo 3.

Limiti dell’equazione contabile

L’equazione contabile aiuta a tenere una registrazione accurata di tutte le transazioni contabili. Tuttavia, anche se è equilibrata, non c’è garanzia che gli errori o le frodi siano eliminati. Inoltre, non è in grado di dare molte informazioni sui conti dell’azienda. Gli imprenditori e gli investitori dovranno fare analisi separatamente.

Domande frequenti

Perché l’equazione contabile è importante? L’equazione contabile gioca un ruolo importante come base del sistema di contabilità a doppia entrata. Fornisce uno standard globale per il reporting finanziario.

Quali sono gli elementi di base dell’equazione contabile?

Ci sono tre elementi principali:

- Attività – tutte le cose che si possiedono;

- Passività – tutte le cose che si devono;

- Patrimonio netto – il credito residuo dei proprietari sulle attività dopo che i debiti sono stati pagati.

Perché l’equazione contabile è sempre in equilibrio?

Ogni transazione finanziaria coinvolge almeno due conti. Riflette ciò che un’azienda ha ricevuto e ciò che ha dato in cambio. Per esempio, può pagare in contanti (diminuzione delle attività) per acquistare l’inventario (aumento delle attività) o prendere un prestito da una banca, aumentando contemporaneamente le attività e le passività.