Tabella dei contenuti

- 1. Cos’è un analista di credito?

- 2. Descrizione del lavoro Descrizione del lavoro

- 2.1. Raccolta di informazioni

- 2.2. Analisi delle informazioni

- 2.3. Identificazione del rischio

- 2.4. Mitigazione del rischio

- 3.5. Patti di credito Patti di credito

- 2.6. Monitoraggio

- 3. Qualifiche e competenze Qualifiche e competenze

- Capacità relazionali

- Capacità tecniche

- Dipendenza Skills

- Esperienza nel settore e consapevolezza del mercato

- 4. Come diventare un analista di credito?

- 4.1. Certificazioni per analisti di credito

- 4.2. Costruire il CV per i ruoli di analista di credito

- 5. Stipendio e Bonus

- 5.1. Un modo più affidabile di guardare agli stipendi è attraverso un confronto relativo con altri ruoli bancari. Un analista di credito del corporate banking di solito guadagna più di un banchiere al dettaglio ma meno di un relationship manager del corporate banking o di qualcuno dell’investment banking. Gli analisti di credito sono ancora un centro di costo per la banca, ma sono generosamente pagati rispetto alla maggior parte dei loro fratelli mid-office.

- 6. Un giorno normale come analista di credito

- 6.1. Preparare nuove proposte di prestito

- 6.2. Revisione dei clienti esistenti

- 6.3. Impara ad amare la tua scrivania!

- 6.4. Orari di lavoro

- 7. Percorso di carriera e progressione

- 7.1. Rimanere nel rischio di credito

- 7.2. Ruoli di relazione/vendita

- 7.3. Dall’analisi del credito all’Investment Banking

- A proposito Autore

- Gaurav Sharma

1. Cos’è un analista di credito?

Un analista di credito è un professionista finanziario che valuta la solvibilità di un cliente (azienda o individuo) sulla base di dati finanziari o altri dati rilevanti. L’obiettivo di questa analisi è di determinare quanto rischio la banca può prendere su quel particolare cliente.

Gli analisti di credito sono i guardiani dei caveau di una banca. Il loro ruolo principale è quello di raccogliere tutte le informazioni rilevanti su un potenziale cliente, compilarle in un formato standard, facile da digerire e poi presentarle alla direzione e agli approvatori del credito che faranno la valutazione finale se prestare denaro o meno.

2. Descrizione del lavoro Descrizione del lavoro

L’unico lavoro di un analista di credito è quello di gestire il rischio di credito di tutti i clienti della banca che gli sono stati assegnati. Il rischio di credito è essenzialmente il rischio di insolvenza su qualsiasi tipo di prestito o altre passività in sospeso da parte di un cliente. L’analista di credito è colui che deve accertare la capacità del cliente di rimborsare il prestito. Questo è un processo in sei fasi:

(Nota: l’analista di credito non è quello che prende le decisioni finali di prestito. Questo viene fatto da un team separato o anche da un comitato senior al fine di evitare conflitti di interesse. Gli analisti del credito si limitano a presentare il caso più logico a questi decisori.)

2.1. Raccolta di informazioni

- L’analista di credito deve raccogliere tutte le informazioni disponibili sul cliente e sul suo settore. Questo include cose come rendiconti finanziari, notizie, dati di vendita trimestrali.

- Gli analisti di credito hanno anche accesso al cliente direttamente e possono (e dovrebbero) chiedere dati ad-hoc che sono più approfonditi o recenti. Per esempio, possono chiedere al cliente di suddividere i loro dati di vendita per singoli prodotti o servizi al fine di analizzare come l’interruzione di un servizio potrebbe influenzare l’azienda.

- Vengono anche raccolti dati sui concorrenti e sul settore in generale, poiché nessuna azienda opera nel vuoto.

- L’analista di credito deve lavorare a stretto contatto con il team di relazione/copertura per ottenere queste informazioni dal cliente.

2.2. Analisi delle informazioni

- Questo è il processo che richiede più tempo e richiede l’elaborazione e l’analisi di tutte le informazioni raccolte in memorandum di credito o proposte.

- I rapporti sono analizzati, i punti di forza e di debolezza elencati, le proiezioni possono essere fatte, le simulazioni sono eseguite e così via.

- Questo include non solo informazioni quantitative come leve, slancio delle vendite, quota di mercato, copertura degli interessi ecc. ma anche informazioni qualitative come la panoramica del management, la qualità del marchio e così via.

- Questa è anche la fase in cui l’analista di credito analizzerà le esposizioni dei singoli prodotti. Per esempio, al cliente può essere emessa solo una linea di credito diretta di 1 miliardo di dollari, mentre un altro miliardo può essere messo a disposizione del cliente sotto forma di garanzie bancarie e 500 milioni sotto forma di derivati valutari e così via.

2.3. Identificazione del rischio

- L’identificazione del rischio è ciò che gli analisti di credito a meglio. Dovete guardare tutte le informazioni elaborate e usare il vostro giudizio per identificare ed elencare TUTTI i rischi. Per i grandi clienti aziendali, questo può facilmente arrivare a diverse pagine.

- Per esempio, se il vostro cliente è un’acciaieria ci possono essere rischi di tariffe, problemi ambientali che causano un rischio reputazionale, possibile dumping nel mercato locale da parte dei produttori cinesi che abbassano i prezzi, rischio o riduzione della domanda a causa del crollo del settore auto, e migliaia di altre cose. Bisogna poi tenere conto di ognuno di questi fattori nel passo successivo.

2.4. Mitigazione del rischio

- Tutti i rischi non possono essere eliminati, ma possono essere ridotti o mitigati. L’analista di credito è assistito dal team di relazioni in questo compito che suggerisce anche modi per minimizzare tutti i rischi identificati.

- Prendendo il nostro precedente esempio di un’acciaieria – il cliente può decidere di ampliare/rafforzare le sue politiche ambientali, o decidere di produrre un acciaio di qualità molto più alta che i produttori economici non possono ancora produrre o diversificare la sua clientela in modo che non sia suscettibile di un eccessivo rischio acquirente ecc.

- La banca può anche mitigare i rischi da parte sua chiedendo garanzie collaterali contro qualsiasi esposizione, riducendo l’assegnazione di prodotti più rischiosi, insistendo su garanzie di terzi (dalla società madre dell’acciaieria per esempio) e così via.

3.5. Patti di credito Patti di credito

- I patti di credito sono essenzialmente condizioni poste al cliente come parte del processo di mitigazione del rischio.

- Questo include cose come – nessun calo delle vendite superiore al 5% per trimestre, nessun aumento della leva finanziaria dai livelli attuali, nessun calo della redditività ecc. Non appena uno di questi viene violato, viene immediatamente avviata una revisione.

2.6. Monitoraggio

- Gli analisti di credito sono in ultima analisi responsabili del monitoraggio di tutti questi covenant di credito in combinazione con i team di copertura dei clienti.

- È inoltre necessario portare l’attenzione su qualsiasi notizia negativa che possa avere un impatto su uno dei clienti della banca. Devi essere proattivo e seguire realmente il tuo settore e assicurarti che i clienti o i team di copertura ti comunichino tutte le informazioni materiali.

- Annual reviews sono anche parte del processo di monitoraggio in cui tutti i numeri e le esposizioni sono rivalutati sulla base di dati freschi.

3. Qualifiche e competenze Qualifiche e competenze

- Gestione delle persone – Hai bisogno di ottenere molte informazioni che potrebbero non essere facilmente disponibili. Dovresti chiamare il cliente più volte e chiedere ogni sorta di dati (informazioni granulari che potrebbero non essere pubblicate pubblicamente dall’azienda). Alla fine, diventerai più bravo a conoscere tutto ciò di cui hai bisogno e a farlo bene all’inizio, ma dovrai comunque tornare spesso dal cliente.

- Conoscenza del settore – Nessuna azienda esiste nel vuoto. Le cose che accadono in un settore influenzano tutte le aziende di quel settore. Avere una buona idea dell’intero settore è il modo in cui si determina se l’azienda cliente sta facendo meglio o peggio dei suoi concorrenti e se è una buona idea prestare a loro.

- Conoscenza del cliente – Conoscere il settore e avere le competenze generali di credito è buono, ma avere una profonda conoscenza delle operazioni di un cliente è ciò che separa i buoni analisti di credito da quelli grandi. Questo si costruisce automaticamente nel tempo, ma alcuni analisti sono sempre migliori di altri.

- Mentalità analitica – Essere un analista del credito richiederà di avere discrete capacità di ragionamento e matematica. Quando ti siedi per la prima volta per un colloquio, queste sono le abilità che molto probabilmente saranno testate. Non tutte le informazioni sono disponibili e non tutti i punti sono collegati per default. Un buon analista di credito dovrebbe essere in grado di individuare modelli e trarre conclusioni logiche sulla base dei dati disponibili.

- Capacità di credito – Una volta che hai tutte le informazioni, devi ancora analizzarle. Tenete a mente che questa analisi non è per convincere voi stessi, ma i decisori effettivi della banca che il cliente non scapperà con i soldi della banca. Devi guardare la forza dei loro bilanci, le loro prospettive di crescita, la loro capacità di rimborso, le loro posizioni di mercato e decine di altre cose. Questo potrebbe sembrare schiacciante, ma questa è in realtà la parte che è molto più facile da imparare se hai un’attitudine al ragionamento logico.

- Essere sicuri e convincenti – Non tutto si misura oggettivamente. Spesso si deve fare affidamento sui propri poteri di persuasione per far passare un punto soggettivo. Per esempio, un cambiamento dello 0,5% in qualche metrica potrebbe essere un grosso problema per qualcuno, ma potrebbe essere troppo piccolo per preoccuparsi per altri. Sta all’analista del credito convincere l’approvatore del credito sul perché X è importante e Y no.

- Precisione e attenzione ai dettagli – La posta in gioco è generalmente alta nel corporate banking perché si tratta di enormi quantità di denaro. Gli errori possono portare a significativi ritorni di fiamma, quindi le persone disattente o frettolose in genere non vanno bene. Questo è un ruolo in cui la coerenza è più importante della brillantezza assoluta.

- Un processo di pensiero chiaro – Tutti commettono errori. Alla fine della giornata ciò che è importante è che tu abbia un processo di pensiero chiaro dietro ogni decisione e ogni conclusione che fai. Se sbagliate (come fanno tutti), i vostri superiori e gli altri vi sosterranno, purché riusciate a convincerli che avete fatto la cosa giusta e razionale in base alla formazione che avevate. Dovresti sempre sapere perché stai facendo le cose in un certo modo.

- Qualifiche accademiche – Devi essere laureato preferibilmente in un campo matematico come finanza, contabilità o business. Questa è una carriera iniziale, quindi potresti cavartela con zero esperienza lavorativa, ma se hai fatto qualcosa di simile, anche 1-2 anni di esperienza sarebbero solitamente considerati più che sufficienti.

Capacità relazionali

Capacità tecniche

Dipendenza Skills

Esperienza nel settore e consapevolezza del mercato

4. Come diventare un analista di credito?

Tutte le abilità menzionate sopra sono “belle da avere”, ma il singolo fattore più importante che i reclutatori cercheranno è la tua attitudine tecnica verso l’analisi matematica e il ragionamento logico. Dimostrare altre abilità non sarebbe certamente male, ma la vostra capacità di macinare numeri e applicare la logica è ciò che è principalmente richiesto. La coerenza, la disciplina e l’accuratezza sarebbero probabilmente la prossima serie di abilità che devono essere dimostrate sia nel vostro CV che durante il processo di intervista.

Il modo migliore per dimostrare queste abilità è avere voti alti in un corso di matematica pesante come contabilità, finanza, affari o anche ingegneria. Ci sono anche certe certificazioni come il GARP’s Financial Risk Management che aggiungerebbero davvero valore a qualsiasi professione legata al rischio, compresa l’analisi del credito. Non è assolutamente necessario, ma se stai cercando di entrare in un’azienda di alto livello e stare al di sopra della folla, una certificazione FRM sarebbe sicuramente d’aiuto.

Passando alle soft skills, non c’è niente di male se il tuo curriculum mostra molti tratti di leadership, ma tieni presente che questo è un ruolo di supporto dove stai aiutando gli altri a prendere decisioni. Vorrei assumere un analista di credito che è affamato di imparare gli strumenti del suo mestiere in modo che possa sviluppare una comprensione completa dei prodotti bancari e dei principi di prestito.

4.1. Certificazioni per analisti di credito

Posso consigliare vivamente il seguente corso: Credit Risk Analysis Professional Certificate del New York Institute of Finance (NYIF). È online, richiede circa 35 ore per essere completato ed è completo di una certificazione ufficiale del NYIF.

Ho passato molto tempo ad analizzare il curriculum di diversi corsi e questo è di gran lunga il più adatto da un punto di vista pratico per un ruolo di analista di credito. I partecipanti che superano l’esame ricevono un certificato professionale di analisi del rischio di credito dal New York Institute of Finance. Questo offre, a mio parere, la migliore alternativa all’avere esperienza sul lavoro per l’analisi del credito. Si ottiene una conoscenza pratica “da scrivania” e un marchio solido da aggiungere al proprio CV.

Il Certified Banking & Credit Analyst (CBCA) del Corporate Finance Institute è un’altra grande opzione. È anche concentrato sull’analisi del credito dal punto di vista del corporate e institutional banking.

Ecco la mia recensione dettagliata di questi e altri corsi:

I migliori corsi di analisi del credito classificati dai banchieri (2020)

4.2. Costruire il CV per i ruoli di analista di credito

Ogni esperienza nel campo del credito dovrebbe ovviamente essere messa in primo piano. Qualsiasi altra esperienza di rischio sarebbe anche benvenuta, anche se non direttamente legata al rischio di credito. Consiglio vivamente uno dei corsi di cui sopra per darti una spinta extra di personal branding ed evidenziare la tua esperienza.

Se hai ancora bisogno di aiuto con il tuo CV, puoi fare uso di uno di questi servizi professionali:

I migliori servizi di scrittura del curriculum – Investment Banking & Finanza

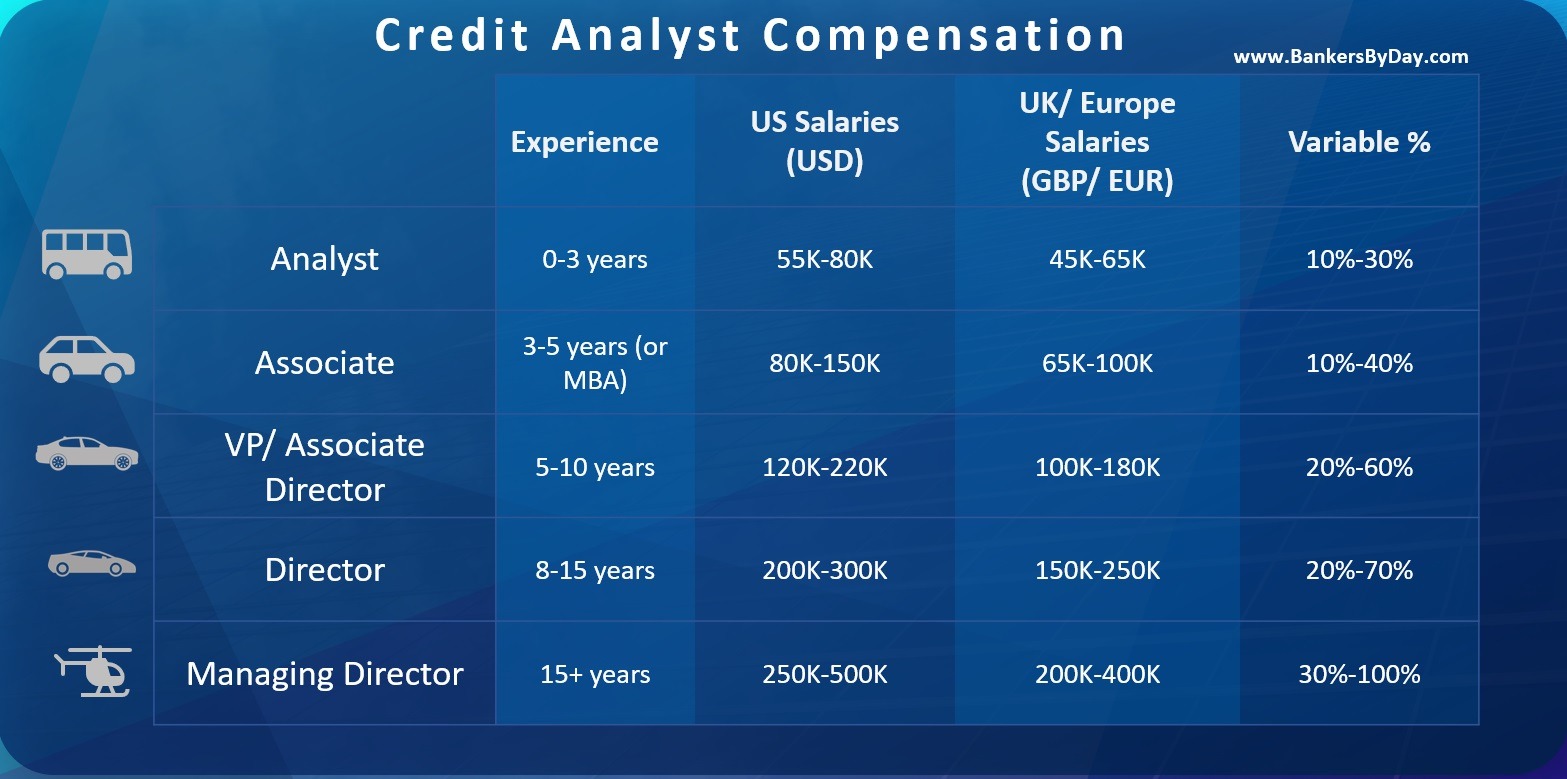

5. Stipendio e Bonus

Gli stipendi variano molto da paese a paese e anche in base alla tua esperienza lavorativa totale. Gli stipendi bancari sono più alti nelle capitali finanziarie come New York e Londra, seguite da altri centri come Francoforte, Parigi, Honk Kong, Singapore e varie città degli Stati Uniti.

Un analista di credito al primo anno potrebbe guadagnare circa 80K dollari negli Stati Uniti o 60K euro in Europa. Ci sarebbe probabilmente una componente variabile al di sopra di questo di circa il 30% che dovrebbe salire nel tempo man mano che si inizia a migliorare in quello che si fa. Tieni anche presente che questo è solo il tuo stipendio del primo anno, aumenterà sensibilmente con l’esperienza. I primi 1-2 anni sono quando ci si concentra solo sull’apprendimento del proprio mestiere. Di solito è dopo tre anni che si inizia a diventare una risorsa preziosa su cui si può fare affidamento. Una volta che hai alcuni anni di esperienza sotto la cintura e una buona reputazione, saresti facilmente in grado di raddoppiare la tua paga iniziale in breve tempo.

Questi numeri di stipendio dipendono anche dalla banca per cui stai lavorando e dal tipo di clienti che stai gestendo. Una piccola banca regionale pagherebbe meno di un colosso bancario globale. Non è raro che una banca di alto livello offra 100K-120K dollari per la gestione dei suoi clienti Global Fortune 500. Ma tali ruoli sono più rari e voglio davvero sottolineare che questo dipende dalla banca e dalla posizione.

5.1. Un modo più affidabile di guardare agli stipendi è attraverso un confronto relativo con altri ruoli bancari. Un analista di credito del corporate banking di solito guadagna più di un banchiere al dettaglio ma meno di un relationship manager del corporate banking o di qualcuno dell’investment banking. Gli analisti di credito sono ancora un centro di costo per la banca, ma sono generosamente pagati rispetto alla maggior parte dei loro fratelli mid-office.

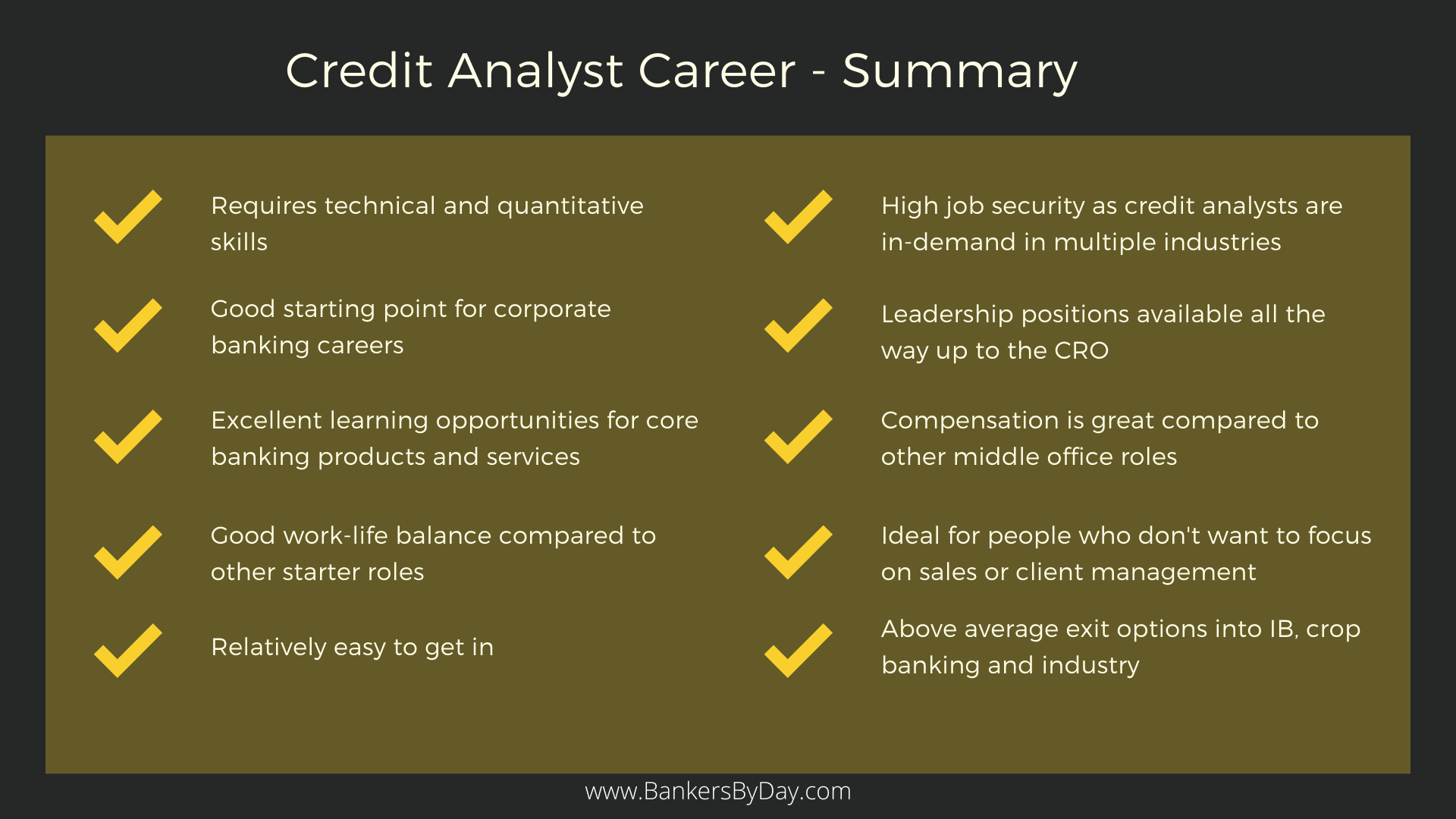

La valutazione del rischio di credito è una delle competenze più importanti nel settore bancario e vi aiuterà per tutta la vostra carriera. Gli analisti di credito sono i guardiani della ricchezza della banca. Quindi, sono sempre ritenuti tecnicamente competenti. È anche importante menzionare qui che molte banche richiedono che i loro venditori di corporate banking abbiano avuto una sorta di esperienza nel campo del credito in precedenza. Un periodo di 3-5 anni come analista di credito rafforzerebbe davvero le tue possibilità di passare al front-end, purché tu soddisfi gli altri requisiti di abilità.

6. Un giorno normale come analista di credito

Come analista di credito, passi le tue giornate guardando nuovi clienti o quelli esistenti.

6.1. Preparare nuove proposte di prestito

A seconda delle dimensioni dei tuoi clienti, potresti gestire da 5 a 500 nuove proposte di credito ogni anno. Se si tratta di una grande società in cui la relazione complessiva con la banca vale miliardi, è probabile che non si debbano gestire più di 10 clienti all’anno. Ma se si tratta di clienti piccoli e medi con esposizioni più modeste, ci si può aspettare di gestire un volume molto maggiore.

I dati iniziali ti vengono inviati dai team di front-end (vendite/relazioni). Vi cavalcheranno davvero duramente per ottenere le proposte il più rapidamente possibile e (in alcune banche) potreste anche avere un rapporto indiretto con loro! Quindi sei davvero a cavallo della spaccatura tra i creatori del business che vogliono che ogni singola proposta vada in porto e gli approvatori del rischio che devono assicurarsi che la banca non vada in panne proprio per questo.

6.2. Revisione dei clienti esistenti

Questo è il processo di monitoraggio continuo di varie soglie di credito per i vostri clienti esistenti. Alcune banche hanno team separati per i nuovi clienti e un team diverso per quelli esistenti, ma questo non è sempre il caso. La ragione di questo è la continuità – se avete fatto approvare il prestito, siete nella posizione migliore per monitorarlo in futuro. Tenete a mente che alcuni di questi prestiti sono rotativi quindi non scadono mai veramente. Basta monitorarli continuamente e continuare ad aggiornare la performance finanziaria anno dopo anno. La maggior parte delle banche farebbe una revisione annuale approfondita del credito per ogni cliente.

Al di là delle revisioni annuali, basta monitorare le varie condizioni di credito. Per esempio, qualsiasi calo nelle vendite o qualsiasi aumento della leva finanziaria oltre un livello predefinito potrebbe richiedere a te, come analista di credito, di innescare una revisione immediata del rischio di credito. Come potete immaginare, più grande è l’esposizione, più sensibili sono questi trigger.

6.3. Impara ad amare la tua scrivania!

A questo punto avrete capito che questo non è un ruolo che richiede molti spostamenti. Di solito ti siedi alla tua scrivania e guardi vari documenti come i bilanci dei clienti, le notizie del settore, o le proposte su cui stai lavorando. Nel caso in cui si stia lavorando su una nuova proposta, potrebbe essere necessario fare molte chiamate con il cliente per ottenere le informazioni di cui si ha bisogno. Ma in questo caso sarai assistito dal team di relazioni. Tuttavia, incontrerai clienti con posizioni di livello superiore.

La tua fonte primaria di informazioni saranno i dati finanziari del cliente – lo stato patrimoniale, il conto profitti e perdite, i rendiconti finanziari, i commenti dei revisori, le note di gestione ecc. Ci si aspetta che tu spulci ogni informazione disponibile, la cataloghi e la valuti. Le decisioni di prestito sono prese sulla base delle informazioni che fornite, quindi l’accuratezza e l’attenzione ai dettagli sono di fondamentale importanza.

6.4. Orari di lavoro

Gli analisti di credito hanno un buon equilibrio tra lavoro e vita privata. Il tuo lavoro è quasi un 9-to-6 e i numeri settimanali tendono ad essere intorno alle 45 ore. Può diventare un po’ frenetico verso la fine del mese, perché potresti avere delle scadenze per chiudere un paio di revisioni del credito e casi. Durante questo periodo di crisi, aspettatevi di essere più vicini alle 60 ore settimanali, ma questo è davvero il modo in cui gestite il vostro carico di lavoro per il resto del mese.

C’è anche qualche differenza in base al tipo di clienti che state gestendo. I clienti più grandi hanno un sacco di prodotti e servizi e quindi molte più analisi vanno nella loro analisi del credito. Aspettatevi di spendere più tempo se gestite tali clienti, ma è più che compensato dall’eccitazione aggiunta e da un compenso significativamente più alto.

7. Percorso di carriera e progressione

Gli analisti di credito hanno due percorsi di carriera principali a disposizione. Possono scegliere di rimanere nel loro campo o di sfruttare le loro abilità creditizie per entrare in altri ruoli correlati.

7.1. Rimanere nel rischio di credito

L’opzione più comune è rimanere nel proprio campo e crescere organicamente, anche se potrebbe essere più lenta in termini di crescita salariale. Con il tempo, dovrai gestire clienti più grandi e più importanti, il che significa più responsabilità e quindi più ricompense.

C’è sicuramente abbastanza domanda e spazio per la crescita nei dipartimenti del rischio di credito nelle banche e anche nelle istituzioni non bancarie. 8-10 anni più avanti potresti avere i requisiti per assumere un ruolo di team leader e gestire un team di analisti di credito junior. L’obiettivo finale per qualcuno come questo potrebbe essere la posizione di CRO o Chief Risk Officer o equivalente.

7.2. Ruoli di relazione/vendita

Il dipartimento del rischio di credito non è un generatore di entrate e questo si riflette nei bonus. Questo non vuol dire che il rischio di credito non sia un campo ideale per qualcuno che non ha il desiderio di essere nelle vendite. Ma molti analisti del credito lo usano come un trampolino di lancio per conoscere i prodotti bancari e poi passare a un ruolo di vendita front-end.

L’opzione più gratificante dal punto di vista finanziario potrebbe essere quella di laurearsi per diventare un gestore di relazioni/copertura per prodotti bancari aziendali. Come analista di credito, con anni di analisi delle finanze dei clienti e altri dati, saresti probabilmente nella posizione migliore per conoscere tutti i rischi e le ricompense del finanziamento di un cliente. La fregatura qui è ovviamente che ti trasferiresti in un ruolo significativamente diverso e avresti bisogno delle abilità che ci si aspetta che un RM possieda. È importante essere una persona di persone, essere molto assertivo ed estroverso ed essere in grado di pensare velocemente e raccogliere risorse per fare le cose.

7.3. Dall’analisi del credito all’Investment Banking

Infine, esiste anche la possibilità di passare ad altri campi in cui la competenza tecnica finanziaria è apprezzata. Potrebbe essere qualsiasi cosa, dall’investment banking ai mercati dei capitali di debito fino alla consulenza sui rischi. Questi spostamenti sono più rari rispetto ai due percorsi principali già menzionati, ma se vuoi davvero fare il passaggio e sei abbastanza bravo, è certamente fattibile.

Guarda la sovrapposizione dei requisiti di abilità ed esperienza per vedere cosa è possibile. Con le competenze sul rischio di credito, puoi essere un buon candidato per il DCM o le agenzie di rating, ma non così tanto per l’ECM. Allo stesso modo, se hai un sacco di esperienza di modellazione complessa, allora la finanza a leva è a portata di mano e lo stesso vale per la finanza di progetto per coloro che hanno lavorato sul finanziamento di un sacco di progetti infra o industriali.

- I migliori corsi di finanza aziendale

- I migliori corsi e certificazioni di analisi del credito

- I migliori corsi di modellazione finanziaria

- I migliori corsi di analisi finanziaria

A proposito Autore

Gaurav Sharma

Gaurav ha iniziato la sua carriera come stagista di Corporate and Investment Banking presso Citi nel 2009 e alla fine è diventato direttore associato presso la divisione Wholesale Banking di Standard Chartered Bank qualche anno dopo. Nel 2016, Gaurav stava fornendo consulenza alle start-up FinTech a Londra per lo sviluppo di prodotti nello spazio bancario istituzionale. Fornisce anche consulenza a società di Private Equity/ Asset Management di medio mercato e a banche in Nord America e in Europa con investimenti nei servizi finanziari e nel settore FinTech. Gaurav scrive su argomenti che vanno dai regolamenti bancari dell’Unione Europea e FinTech alle startup Blockchain e all’inevitabile ascesa dei nostri signori dell’IA! Ha una laurea in Ingegneria Informatica e un MBA con una doppia specializzazione in Finanza e Marketing. È anche un Certified Financial Risk Manager.