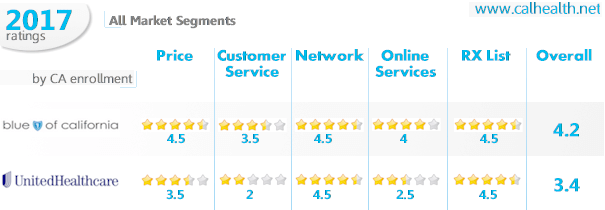

Blue Shield of California contro United Health

Questo è un confronto interessante.

Abbiamo uno dei più grandi vettori nazionali (United Health) contro il vettore regionale emergente (Blue Shield of California).

- E’ davvero un test di ciò che conta nella fornitura di assicurazione sanitaria… le dimensioni contro l’agilità.

- Entrambi i vettori sono aggressivi nei piani sanitari aziendali e nella copertura Medicare eligibile.

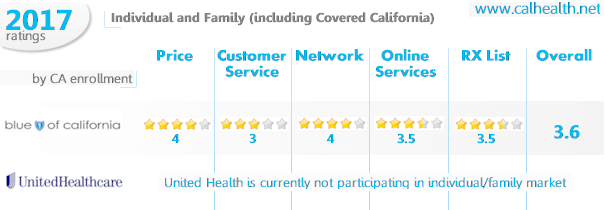

- Confronto individuale e familiare tra United Health e Blue Shield of California

- United Health ha lasciato il mercato IFP della California nel 2014.

- Andando verso il 2018, potrebbero essere l’unico vettore con una copertura quasi statale.

- Confronto dei prezzi per i piani familiari individuali tra United Health e Blue Shield

- Interessante, la maggior parte dei piani HMO della Shield sono stati più costosi dei loro piani PPO ad un dato livello.

- Confronto del servizio clienti tra United e Blue Shield

- Detto questo, tutti i vettori hanno sofferto in questo senso dal 2014.

- Confronto della rete per Blue Shield e United

- Non potevano permettersi di offrire una ricca rete E gestire l’attuale spirale dei costi dal 2014.

- Le reti post 2014 si sono ridotte di circa 1/3 rispetto alle vecchie reti o alle attuali reti del datore di lavoro.

- A volte, dobbiamo chiamare i medici per chiedere loro se prendono “CoveredCalifornia Blue Shield PPO”.

- Individual Family Wrap per United e Blue Shield

- Confronto dei piani sanitari per le piccole imprese tra UnitedHealth e Blue Shield of California

- Questi due vettori sono davvero i due più competitivi in questo momento sul mercato al di fuori di Kaiser.

- Confronto dei prezzi per i piani delle piccole imprese tra United Health e BlueShield

- Piani OPP per United e Blue Shield

- In pratica, hanno aggiunto un grande copay ospedaliero in cima ai benefici principali.

- Piani HMO per United e Blue Shield

- Sono sempre ben quotati sia per le reti HMO complete che per quelle strette.

- Si dovrebbe usare la HMO di United o Shield solo se si desidera l’accesso ai fornitori, gruppi medici e ospedali al di fuori di Kaiser.

- Kaiser Wrap con Blue Shield o United Health

- Possiamo anche basare il contributo del datore di lavoro su un piano Kaiser (dal momento che sono così ben valutati) e lasciare che i dipendenti scelgano tra Kaiser o United/Blue Shield.

- Servizio clienti per i piani dei datori di lavoro con United e Blue Shield

- Se United ha un prezzo molto migliore, questo domina la decisione.

- Confronto delle reti per le piccole imprese

- Sia United che Blue Shield hanno ancora ampie reti di medici e ospedali.

- Servizi online per piccole imprese

- Confronto tra United e Blue Shield Employer Plans

- Small Business Comparison Wrap

- Piano sanitario per anziani a confronto tra United e BlueShield of California

- Confronto dei supplementi Medicare

- In questo momento, Blue Shield of California è una delle compagnie più competitive nel settore dei supplementi.

- Un piano F è un piano F indipendentemente dal vettore.

- Confronto dei prezzi del Vantaggio Medicare

- I piani di Vantaggio sono generalmente senza e a basso costo

- Confronta la differenza di prezzo contro il massimo fuori dalla tasca che sarai responsabile per le grandi bollette.

- Confronto del servizio clienti per United Health e Blue Shield

- Tenete a mente che Medicare detta se qualcosa è coperto o meno con un piano di supplemento.

- Questo significa che c’è una rete distinta e regionale di medici che devi usare.

- Confronto dei servizi online

- Medicare ha tonnellate di regole su ciò che i vettori possono e non possono fare.

- Confronto della lista dei farmaci per United e Shield

- Sia Shield che United offrono piani della Parte D ma non sono stati terribilmente competitivi sui prezzi.

- Questo può dettare quale vettore e anche quale tipo di piano (Advantage versusSupplement) per andare con.

- United contro Blue Shield Review

E’ davvero un test di ciò che conta nella fornitura di assicurazione sanitaria… le dimensioni contro l’agilità.

Ci sono pro e contro per entrambi gli approcci e scopriremo presto quale modello funziona meglio.

Molto presto!

Shield è esploso in termini di quota di mercato negli ultimi anni.

United è molto aggressiva sui prezzi e sul guadagnare quote di mercato.

Eccoci!

Di solito facciamo un confronto tra tutti e tre i mercati primari, ma United ha ampiamente abbandonato il mercato individuale/familiare.

Guarderemo ancora quel mercato, ma ovviamente si concentrerà di più sul ruolo attuale di Shield.

Entrambi i vettori sono aggressivi nei piani sanitari aziendali e nella copertura Medicare eligibile.

Guarderemo da vicino questi aspetti.

Puoi saltare direttamente alla sezione qui:

- Individuale Famiglia (incluso Covered California)

- Piccole imprese (1-100 dipendenti)

- Medicare eligibile

Iniziamo!

Confronto individuale e familiare tra United Health e Blue Shield of California

Questo è un po’ a senso unico.

United Health ha lasciato il mercato IFP della California nel 2014.

Sono tornati per un anno e poi se ne sono andati di nuovo.

Per il 2017 e 2018, sono ufficialmente fuori.

Questo è vero per Covered California e off-exchange.

United non è mai stata costantemente nel mercato individuale/familiare anche prima dell’Obamacare.

In California comunque.

Blue Shield è l’opposto!

Hanno abbracciato completamente il rollout dell’ACA (Affordable Care Act) e sono stati un vettore dominante dal 2014.

Andando verso il 2018, potrebbero essere l’unico vettore con una copertura quasi statale.

Anthem BlueCross (vettore separato per individuo/famiglia) sta lasciando la maggior parte delle contee della California.

Saranno solo nella California del Nord.

Questo lascia Blue Shield come ultimo vettore in piedi.

Questo è un grosso problema.

Anthem e Blue Shield erano i due vettori “PPO”.

Anche se Anthem è passata all’EPO, funzionava ancora come un PPO nella maggior parte degli aspetti.

Ora abbiamo Blue Shield.

Se vuoi un piano in stile PPO, è Blue Shield o rovina a partire dal 2018.

Aggiorneremo con ogni anno man mano che avremo nuove informazioni ma per ora…

Siamo scesi ad un solo vero vettore PPO.

Quindi diamo un’occhiata per le nostre 5 categorie:

- Prezzo

- Servizio clienti

- Rete

- Servizi online

- Lista RX

Ecco!

Confronto dei prezzi per i piani familiari individuali tra United Health e Blue Shield

Ancora una volta, United non partecipa al momento…che mi dici delle tariffe di Blue Shield?

Se vuoi PPO, sono l’unica opzione quindi è abbastanza semplice.

Prendi maggiori informazioni sulla PPO rispetto alla HMO qui.

La PPO della Blue Shield è generalmente più alta dei piani PPO disponibili sul mercato, il che ha senso.

Interessante, la maggior parte dei piani HMO della Shield sono stati più costosi dei loro piani PPO ad un dato livello.

Ci aspettiamo che Shield mangi il 40% del mercato Covered Ca ora, dato che sono l’unica PPO.

Puoi citare velocemente i piani di Blue Shield qui:

Confronto del servizio clienti tra United e Blue Shield

Anche quando United era nel mercato individuale, Shield li aveva battuti qui.

Ci sono punti di forza nell’essere un grande vettore nazionale e purtroppo il servizio clienti non è uno di questi.

Detto questo, tutti i vettori hanno sofferto in questo senso dal 2014.

Molti vettori hanno dovuto ridurre aggressivamente i costi e questo si traduce vagamente nel numero di dipendenti.

Abbiamo visto il lato del servizio clienti dei vettori diminuire significativamente da quando l’ACA è stato introdotto.

Shield è probabilmente uno dei migliori ora (con Kaiser), ma è difficile ottenerexcited su qualsiasi dei vettori quando si tratta di fatturazione, rivendicazioni e cambiamenti.

Ovviamente, come un agente certificato Covered Ca, siamo qui per aiutare con qualsiasi problema.

Non c’è costo per il nostro servizio.

Tenete a mente che molti dei problemi hanno origine a Covered Ca e devono essere corretti lì.

Ecco dove possiamo davvero aiutare!

Chiamate il numero 800-320-6269 o inviateci un’e-mail.

Possiamo togliere un po’ del fastidio di questo nuovo mondo del servizio clienti post-ACA!

Confronto della rete per Blue Shield e United

Uno dei maggiori punti di forza di United era la loro rete.

Hanno tutti i buoni medici!

Questo può essere in parte il motivo per cui non partecipano più.

Non potevano permettersi di offrire una ricca rete E gestire l’attuale spirale dei costi dal 2014.

Ora non hanno una rete dal momento che non stanno partecipando per i piani individuali-familiari.

Che dire di Shield?

Le reti post 2014 si sono ridotte di circa 1/3 rispetto alle vecchie reti o alle attuali reti del datore di lavoro.

Non c’è modo di evitarlo.

La rete PPO di Blue Shield ha subito la stessa riduzione.

Hanno fatto alcuni miglioramenti dal 2014 di sicuro… l’aggiunta delle UC è quella grande.

Quando si esegue il tuo preventivo sotto, ci sarà un pulsante “Provider Search” undereach plan.

Utilizzare questo per vedere se i medici sono in-network.

A volte, dobbiamo chiamare i medici per chiedere loro se prendono “CoveredCalifornia Blue Shield PPO”.

Ci sono momenti in cui non appaiono nell’elenco online ma sono convenzionati.

Ecco quando è meglio chiamare.

Servizi online per famiglie individuali per United e Blue Shield

Siccome Shield è un giocatore più piccolo e regionale, sono stati più reattivi qui.

In risposta ai vincoli di costo, hanno davvero investito nei loro servizi online.

Sono proprio lì con Kaiser per le opzioni online che includono le seguenti:

- Storia e dettagli della fatturazione

- Accesso all’elenco personalizzato dei fornitori

- Dettagli sui benefici

I loro servizi online sono stati completamente rinnovati negli ultimi anni.

Lista RX per Blue Shield contro United

Anche le liste RX sono state ridotte dopo il 2014.

L’elenco RX di United originariamente era piuttosto robusto, ma questo può essere il motivo per cui non sono più nel mercato individuale/familiare.

Anche l’elenco RX di Blue Shield si è ridotto, ma è stato generalmente migliore degli altri vettori ancora sul mercato.

Abbiamo fatto innumerevoli confronti per gli individui e invariabilmente, Shield aveva più dei loro farmaci.

Individual Family Wrap per United e Blue Shield

Fino a quando United torna sul mercato della California individuale/familiare, questo è un breve confronto.

Siamo fortunati ad avere Blue Shield come ultimo vettore in piedi con una presenza quasi a livello statale.

La maggior parte delle HMO sono disponibili solo in certe aree.

Aggiorneremo se avremo nuove informazioni sulla partecipazione di United, ma è improbabile per qualche anno.

Ora…andiamo a comparare le piccole imprese.

Confronto dei piani sanitari per le piccole imprese tra UnitedHealth e Blue Shield of California

Ora possiamo finalmente confrontare le due compagnie!

Sono entrambi aggressivi nel mercato dei piani sanitari per datori di lavoro con tatti molto diversi.

Questi due vettori sono davvero i due più competitivi in questo momento sul mercato al di fuori di Kaiser.

Più tardi, spiegheremo come offrirli fianco a fianco CON Kaiser per il meglio dei due mondi!

Per ora, confrontiamoli lungo i componenti chiave:

- Prezzo

- Servizio clienti

- Rete

- Servizi online

- Lista RX

Prima di tutto… Prezzo! (sempre).

Confronto dei prezzi per i piani delle piccole imprese tra United Health e BlueShield

I prezzi dei vettori tendono a fluttuare nel tempo.

Un vettore sarà molto competitivo e lentamente scivolerà per alcuni anni.

In sostanza, i vettori cercano di acquistare quote di mercato e poi i reclami ritornano con una vendetta pochi anni dopo.

Potremmo essere lì ora per United.

I loro piani sono stati prezzati in modo molto aggressivo per le reti complete.

Piani OPP per United e Blue Shield

Hanno parzialmente realizzato questo con un trucco…il modello Direct.

Hanno una serie di piani chiamati Direct sul lato PPO.

In pratica, hanno aggiunto un grande copay ospedaliero in cima ai benefici principali.

Questo sembra aver ridotto i loro prezzi un bel po’.

Hanno anche suite di piani a rete stretta come Core che si possono offrire fianco a fianco.

Blue Shield è generalmente il secondo piano PPO più conveniente sul mercato dietro United.

E’ importante eseguire il tuo preventivo specifico poiché i dati demografici possono davvero influenzare i preventivi qui:

Citeremo tutti i vettori fianco a fianco per vedere cosa è disponibile.

Piani HMO per United e Blue Shield

United ha sempre avuto una forte presenza HMO.

Questo non è cambiato!

Sono sempre ben quotati sia per le reti HMO complete che per quelle strette.

HMO non è la forza di Blue Shield.

Sono il vettore PPO de facto sul mercato in questo momento.

Detto questo, la più grande HMO è di gran lunga Kaiser.

È il loro business da regalare!

Si dovrebbe usare la HMO di United o Shield solo se si desidera l’accesso ai fornitori, gruppi medici e ospedali al di fuori di Kaiser.

Altrimenti… un approccio molto popolare è il Kaiser Wrap!

Kaiser Wrap con Blue Shield o United Health

In sostanza, possiamo offrire Kaiser fianco a fianco con Blue Shield o United.

Possiamo anche offrire piani PPO e HMO con il vettore non-Kaiser insieme a Kaiser per ogni dipendente.

Possiamo anche basare il contributo del datore di lavoro su un piano Kaiser (dal momento che sono così ben valutati) e lasciare che i dipendenti scelgano tra Kaiser o United/Blue Shield.

Questo è incredibilmente popolare poiché molti dipendenti vorranno Kaiser mentre molti altri avranno medici fuori a cui vogliono accedere.

Possiamo citare il Kaiser Wrap con il miglior prezzo PPO carrier qui:

Per favore fateci sapere se ci sono domande al 800-320-6269 o via e-mail.

Servizio clienti per i piani dei datori di lavoro con United e Blue Shield

Shield ha il vantaggio qui.

Principalmente è una funzione di loro essendo un vettore regionale, più reattivo.

United è gigantesca.

Uno dei 3 grandi vettori nazionali.

I rappresentanti dei clienti possono benissimo essere del Wisconsin e servire molti mercati.

La California è molto diversa dalla maggior parte dei mercati.

Le aziende si aspettano di più.

Le aziende sono abituate a ottenere di più!

Blue Shield è locale e la loro gente è in California.

Fa una grande differenza.

Abbiamo a che fare con i vettori giorno dopo giorno.

Possiamo dirvi che c’è una differenza.

In definitiva, però, l’accessibilità economica ha la meglio ora.

Se United ha un prezzo molto migliore, questo domina la decisione.

Come agenti di assicurazione sanitaria autorizzati, vi aiuteremo comunque con i problemi.

Guardiamo una preoccupazione importante per i dipendenti….le reti!

Confronto delle reti per le piccole imprese

Ci sono molte lamentele (giustamente) sul lato individuale/familiare per quanto riguarda le reti di medici.

Si sono ridotte di circa 1/3.

Non è questo il problema sul lato del piano per i datori di lavoro.

Sia United che Blue Shield hanno ancora ampie reti di medici e ospedali.

È molto comune trovare entrambi i vettori accettati da qualsiasi dato medico o ospedale.

Questo è per le reti complete, attenzione.

I vettori hanno anche reti ristrette che sono più piccole.

Questo richiede una piccola ricerca.

Possiamo ricercare qualsiasi medico per voi o inviare i link dei fornitori per un dato piano di scelta.

Quando esegui il preventivo qui sotto, facci sapere dei nomi di medici/strutture e città da controllare come parte del processo di quotazione.

Servizi online per piccole imprese

Guardiamo questo da due punti di vista.

I servizi online del membro e del datore di lavoro.

Dal punto di vista del membro, entrambi sono abbastanza comparabili anche se Blue Shield ha decisamente investito molto nel suo portale per i membri.

Hanno un leggero vantaggio.

Per il datore di lavoro, Shield sta facendo molto meglio.

Consentono tutti i tipi di informazioni sul conto e la manutenzione dal portale online.

Questo rende davvero le cose più facili per le aziende con un sacco di fatturato.

Abbiamo aziende edili con alta attività e questo aiuta davvero.

Procuriamo sempre i cambiamenti per i nostri clienti, ma è molto più facile e veloce gestire i cambiamenti degli account e dei membri online attraverso il sistema della Shield.

Quello della United è sicuramente adeguato, ma non al livello della Shield.

Confronto tra United e Blue Shield Employer Plans

United ha un leggero vantaggio quando si tratta della lista delle medicine permesse.

Molto leggero.

Dal 2014, i vettori stanno sicuramente gestendo la loro lista di farmaci in modo più aggressivo.

I rimborsi per i farmaci e i medici sono davvero l’unico modo per contenere i costi.

Né Blue Shield né United sono andati dietro alla lista RX di gruppo come ha fatto AnthemBlue Cross.

Dovranno probabilmente farlo nei nuovi anni se le cose non cambiano ma per ora, entrambi offrono una lista completa di farmaci RX.

Small Business Comparison Wrap

Per la maggior parte delle aziende, United sarà la scelta a causa del loro priceadvantage.

Possono essere un po’ più difficili da trattare (più sul lato dell’iscrizione/rinnovo) rispetto a Blue Shield ma il costo è il re in questi giorni.

È importante controllare le tariffe della tua zona specificamente per la tua azienda poiché può variare.

Fate qui il vostro preventivo per i piani della compagnia tra cui Blue Shield e United:

La nostra assistenza è gratuita al 100% per voi. Fateci sapere come possiamo aiutarvi.

Su Medicare!

Piano sanitario per anziani a confronto tra United e BlueShield of California

Sia United che Blue Shield offrono supplementi Medicare e piani Advantage in California.

E’ importante capire prima la differenza tra piani Advantage e supplementi Medicare.

Questo è fondamentale prima di confrontare i vettori.

In secondo luogo, United è il sottoscrittore dei piani AARP attualmente.

I piani Medicare AARP sono essenzialmente United Health.

United ha i suoi piani Medicare autonomi ma AARP è un giocatore dominante in questo segmento.

Guardiamo il confronto tra queste priorità:

- Pricing

- Servizio clienti

- Network

- Servizi online

- RX List

Prima, la più importante….i prezzi!

Medicare Confronto dei prezzi per United e Blue Shield

Guarderemo entrambi i tipi di piani.

Puoi eseguire il tuo preventivo per i piani Medicare Supplement e Advantage qui:

Primo, i prezzi dei supplementi Medicare.

Confronto dei supplementi Medicare

In questo momento, Blue Shield of California è una delle compagnie più competitive nel settore dei supplementi.

Sono davvero competitivi sul piano F, che è stato molto competitivo.

Non hanno ancora un piano G (il sostituto del piano F), ma quello arriva a gennaio 2018.

I piani di supplemento Medicare della United non sono stati molto competitivi.

Tenete a mente che i benefici del supplemento Medicare sono standardizzati.

Un piano F è un piano F indipendentemente dal vettore.

I prezzi e la stabilità dei prezzi diventano davvero importanti.

In questo momento, Blue Shield vince la battaglia dei supplementi.

E i piani Advantage?

Confronto dei prezzi del Vantaggio Medicare

Questo è un po’ più complicato.

I piani di Vantaggio sono generalmente senza e a basso costo

I benefici possono differire da un piano all’altro, quindi devi davvero eseguire la tua quotazione qui per vedere quale è meglio:

Confronta la differenza di prezzo contro il massimo fuori dalla tasca che sarai responsabile per le grandi bollette.

Siamo felici di aiutarvi con questo confronto.

La nostra assistenza è 100% gratuita per voi come agenti autorizzati della California.

Che dire del servizio clienti?

Confronto del servizio clienti per United Health e Blue Shield

Questo aspetto è abbastanza comparabile per i due vettori con Blue Shield che ha il leggero vantaggio.

Tenete a mente che Medicare detta se qualcosa è coperto o meno con un piano di supplemento.

Il vettore poi paga di conseguenza.

Per i piani Advantage, i vettori hanno più voce in capitolo.

Non vediamo troppe differenze in questo processo tra i due vettori.

Le differenze nel servizio clienti non sono una considerazione abbastanza grande da superare le differenze di prezzo secondo noi.

Confronto della rete per il mercato senior

Per gli integratori… è facile.

Se il medico accetta Medicare, sei a posto!

Entrambe le compagnie saranno le stesse per questo processo.

Sono effettivamente legati a Medicare e pagheranno secondo i benefici del piano.

I piani Advantage sono diversi.

Sono essenzialmente HMO per natura.

Questo significa che c’è una rete distinta e regionale di medici che devi usare.

Le decisioni sulle cure sono anche parzialmente prese dal vettore.

Questo è il compromesso per i prezzi inferiori dei piani Advantage.

Quando esegui la tua Medicare Advantagequote qui, avrai un link per Provider Search.

Assicurati di controllarlo o chiedi al tuo medico quale piano Advantage accetta.

Confronto dei servizi online

La maggior parte dei piani Medicare hanno servizi online piuttosto scadenti.

Questo non è davvero colpa loro.

Medicare ha tonnellate di regole su ciò che i vettori possono e non possono fare.

Lo capiamo in parte, dato che sono state progettate per proteggere gli anziani.

Abbiamo guidato anziani di 70 e 80 anni e hanno decisamente bisogno di un avvocato!

Con il tempo, potremmo vedere più servizi online disponibili per i membri anziani su integratori e piani Advantage.

A giudicare dal passato, sarà un processo lento e metodico.

Il che va bene!

Confronto della lista dei farmaci per United e Shield

Per gli integratori, stiamo veramente parlando della Parte D.

La Parte D è una polizza separata che si acquista per affrontare il costo dei farmaci.

Sia Shield che United offrono piani della Parte D ma non sono stati terribilmente competitivi sui prezzi.

Sono proprio nel mezzo del branco.

Con i tuoi farmaci/dosaggi, possiamo eseguire un rapido rapporto attraversoMedicare per mostrare le migliori opzioni per la tua situazione.

I piani Advantage sono un po’ diversi.

I farmaci possono essere inclusi nel piano.

Questo significa che il piano avrà la propria lista di farmaci che sono coperti.

L’elenco sarà gestito dal vettore per l’efficacia dei costi.

Se avete farmaci esistenti, è importante controllare la loro disponibilità.

Questo può dettare quale vettore e anche quale tipo di piano (Advantage versusSupplement) per andare con.

Siamo felici di aiutare con questo confronto!

United contro Blue Shield Review

Quindi….abbiamo la nostra nuova superstar regionale (Blue Shield) che affronta il vettore nazionale da battere (United).

Come potete vedere, si riduce davvero a quale mercato state guardando.

Il netto netto…

United si è tirato fuori dal mercato individuale/familiare incluso Covered Ca.That’s easy.

United ha prezzi aggressivi per piani sanitari di gruppo. Difficile da compensare.

Blue Shield ha un prezzo migliore per i piani di integrazione. Advantage richiede un confronto personalizzato (potrebbe andare in entrambi i modi).

Puoi eseguire le tue citazioni attraverso tutti i vettori per individui/famiglie o piccole imprese.

Siamo felici di aiutare.

Non ci sono costi per la nostra assistenza e abbiamo guidato 1000 californiani attraverso questo processo.

Come possiamo aiutarti?