- 9/2/2020 2:36pm EDT

- Di Thomas Yeung, CFA, Analista di mercato di InvestorPlace

Dopo un’estate deludente, General Electric (NYSE:GE) sembra finalmente destinata a recuperare. Come i viaggi aerei iniziano a tornare, i numeri dipingono un chiaro quadro post-pandemia: che le azioni GE non sono più una trappola di valore.

Gli investitori di valore stanno aspettando da molto tempo. Le azioni GE hanno ritardato l’S&P 500 di oltre il 20% da giugno, aggiungendo a quasi due decenni di sottoperformance dal ritiro del CEO Jack Welch nel 2001.

Finalmente, l’attesa sembra essere finita. Da quando si è unito alla fine del 2018, il CEO di turnaround Larry Culp ha tranquillamente venduto le attività meno redditizie di GE. E nonostante la pandemia di coronavirus, ecco perché GE è diventata la società di aviazione più attraente nella mia lista Quantitative Stock Ranker (QSR).

Stock GE: Una centrale elettrica dell’aviazione

Jack Welch riconoscerebbe a malapena la GE dimagrita di oggi. A marzo, l’azienda ha ceduto il suo segmento BioPharma a Danaher (NYSE:DHR) per 21,4 miliardi di dollari. Poi, con una mossa sorprendente appena due mesi dopo, la società ha detto “addio” alla sua attività di 129 anni di lampadine in una vendita a Savant Systems, un produttore di tecnologia di automazione domestica. Queste mosse seguono anni di smantellamento all’interno dell’ex conglomerato.

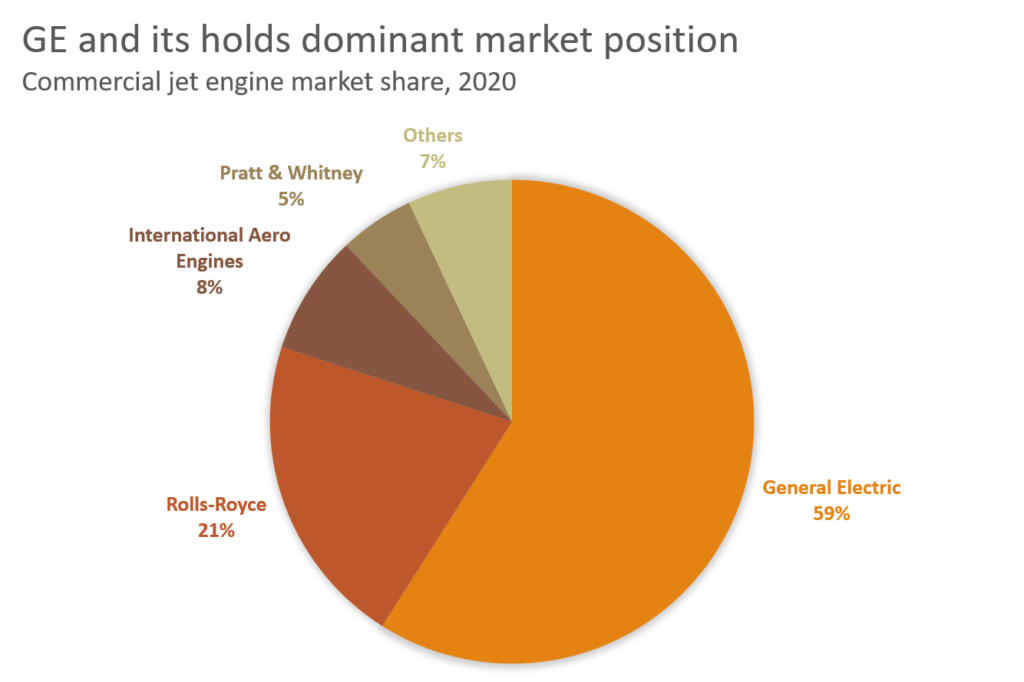

Oggi, GE domina il lucrativo business della manutenzione dei motori a reazione (così come i dispositivi di imaging medico). E a differenza della frammentata industria aerea, il business consolidato dei motori a reazione guadagna margini incredibilmente alti: Il segmento dell’aviazione della GE controlla il 59% del mercato mondiale e fa un margine operativo del 20%. Questo perché le compagnie aeree attente ai costi sono disposte a spendere di più per motori a basso consumo di carburante, anche se vengono con contratti di servizio costosi.

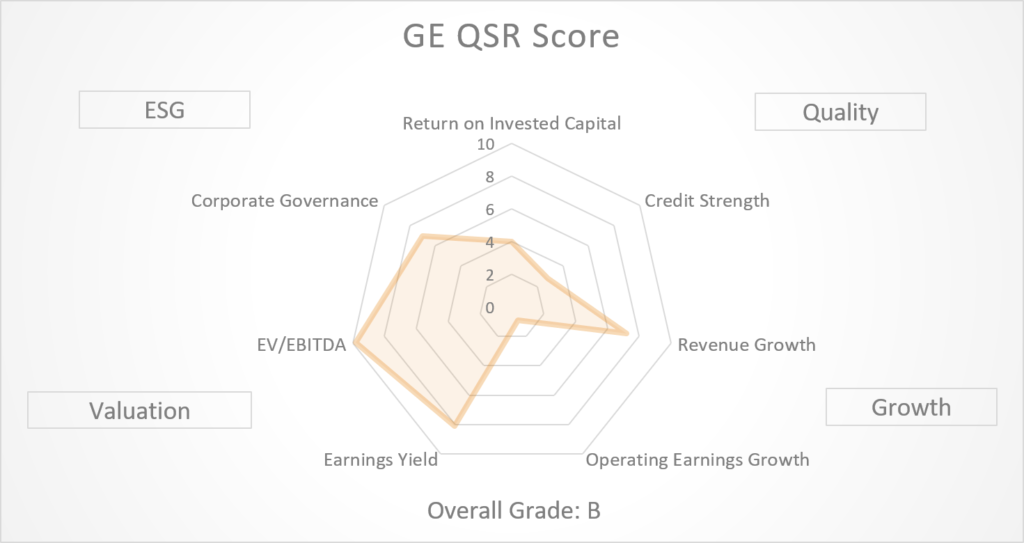

Questi profitti non sono passati inosservati nel mio sistema di punteggio QSR. GE ora ottiene una “A” nel suo punteggio di “qualità per la crescita”, mettendola nel primo 10% di tutte le società statunitensi a grande capitale.

Il ritorno di GE alla crescita pre-pandemica

Non è, comunque, tutta una buona notizia. Per creare questi margini da fortezza, GE ha sacrificato un elemento cruciale: la crescita.

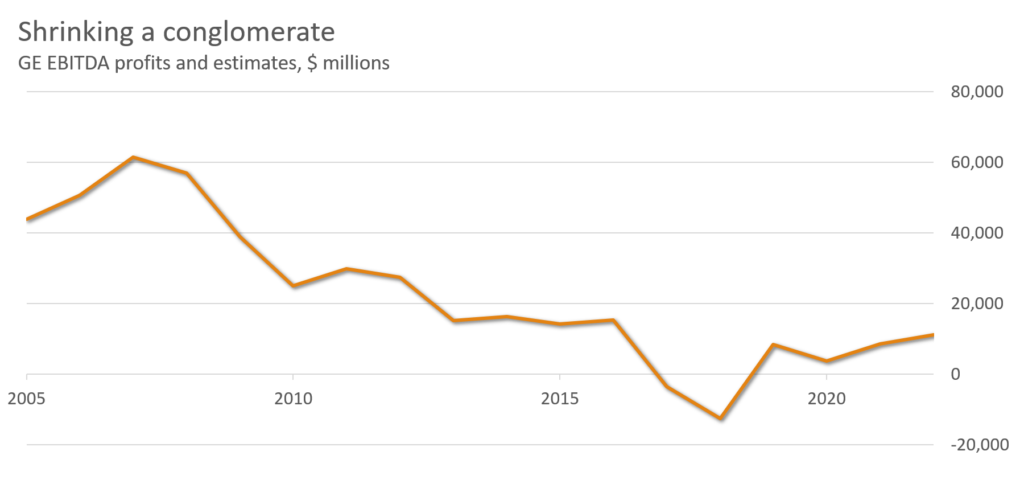

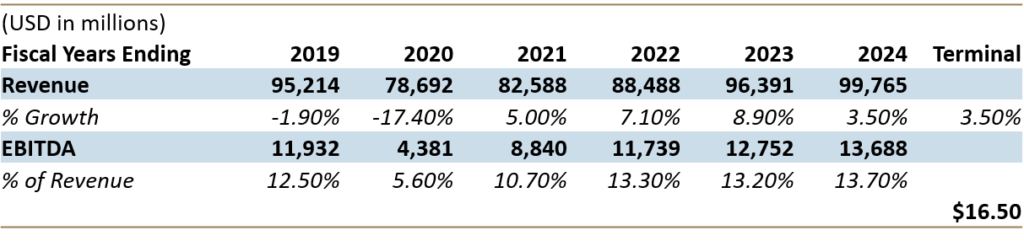

Dal picco del 2007, l’EBITDA di GE si è ridotto dell’81% mentre ha scorporato delle attività. I profitti nell’aviazione, il suo gioiello della corona, sono crollati dell’89% nel primo semestre del 2020 a causa del crollo dell’utilizzo degli aerei. Oggi, il punteggio di crescita QSR di GE è un anemico “C+”, che fa scendere il suo voto complessivo QSR a una “B.”

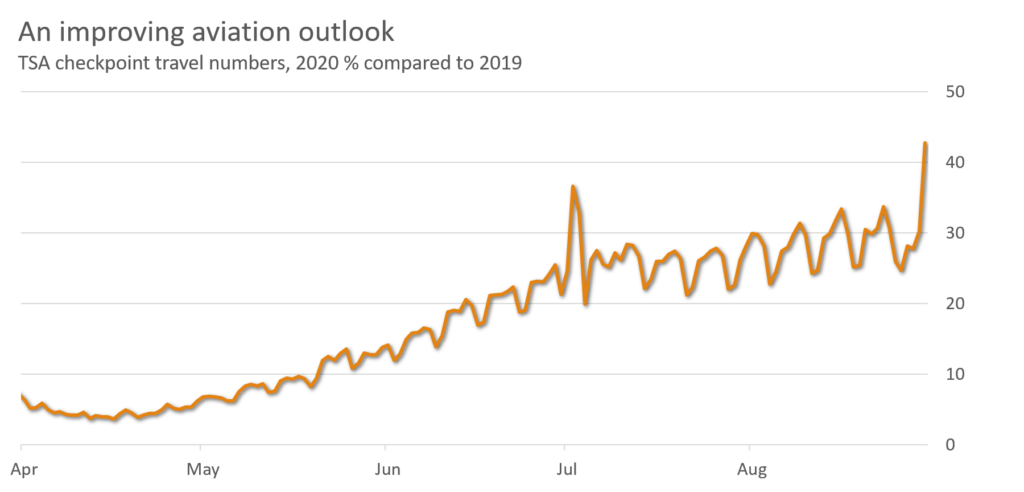

Mentre l’International Air Transport Association (IATA), un’associazione internazionale del commercio aereo, stima che la domanda delle compagnie aeree non tornerà alla normalità fino al 2024, luglio e agosto hanno visto alcuni miglioramenti. Entro la fine di agosto, i viaggi aerei interni in Cina sono tornati al 98% dei livelli dello scorso anno, mentre gli Stati Uniti sono tornati al 42%.

Questi numeri arrivano come notizie gradite alla linea di fondo di GE. Gli analisti ora stimano che l’EBITDA di GE salirà da 4,15 miliardi di dollari nel 2020 a 13,7 miliardi di dollari entro il 2024 con il rientro in servizio dei motori a reazione. Un tale aumento (dopo anni di EBITDA in calo) aumenterebbe il punteggio di crescita QSR di GE a un “B+,” spingendo il suo punteggio complessivo ad una “A.”

Questo rende GE la società con il punteggio più alto nel settore dell’aviazione degli Stati Uniti.

- Southwest: D-

- American: F

- Delta: F

- United: F

- Boeing: F

Cosa può andare storto? Il bilancio di GE Capital

GE potrebbe rimanere un motivo di preoccupazione. L’azienda riceve un voto “C” per la forza finanziaria, nonostante abbia 41,4 miliardi di dollari di liquidità.

Perché? Questo perché GE Capital, il braccio di finanziamento di GE, rimane un cavallo scuro.

GE ha a lungo lottato con la sua attività di capitale legacy, nonostante lo scorporo dei suoi segmenti di assistenza a lungo termine e assicurazione ipotecaria nel 2004. Nel 2018, Bank of America ha affermato che GE Capital aveva “zero valore azionario”. Ha avvertito che la società potrebbe perdere miliardi in cause legali.

La gestione di GE si è mossa per puntellare il bilancio della società. Nel 2018, GE Capital aveva un rapporto D/E di 5,7:1. Entro il 2020, quella cifra si era ridotta a un più gestibile 4,2:1.

E’ ancora lontano dalla perfezione; AerCap Holdings, la più grande società di leasing aereo a livello globale, ha un rapporto ancora più basso di 3,7:1. E giovedì scorso, la rivale Rolls Royce (OTCMKTS:RYCEY) ha riportato una perdita record di 5,4 miliardi di sterline e ha avvertito di un potenziale fallimento (segnalando possibili turbolenze nel settore dei motori a reazione). Ma queste mosse dovrebbero essere sufficienti per aiutare GE a sopravvivere fino al ritorno dei viaggi aerei. In aprile, Moody’s, un servizio di rating obbligazionario, ha riaffermato il suo rating Baa1 investment-grade.

Il titolo GE tornerà in auge?

I punteggi QSR sono stati rapidi nell’individuare il ritorno di GE. Oltre il 60% delle entrate dell’azienda provengono ora dalle sue attività ad alto margine di guadagno nel settore aeronautico e medico. Il suo segmento in perdita dell’energia rinnovabile ha recentemente segnato alcuni contratti notevoli.

Gli analisti stimano che GE genererà oltre 99 miliardi di dollari di entrate e 13,7 miliardi di dollari di EBITDA entro il 2024. Mettendo questi numeri in un modello a due fasi di flusso di cassa scontato (DCF), GE ha un valore equo di 16,50 dollari, un 152% di rialzo rispetto ai prezzi attuali.

C’è una buona possibilità che GE soddisfi finalmente queste aspettative, dato che gli anni di turnaround iniziano a dare i loro frutti.

Quando ci dirigiamo verso il 2021, gli investitori che cercano di giocare nella storia della ripresa delle compagnie aeree dovrebbero considerare fortemente le azioni GE, un diamante grezzo sottovalutato.

Tom Yeung, CFA, è un consulente di investimento registrato con la missione di portare semplicità al mondo degli investimenti. Alla data di pubblicazione, Tom Yeung non aveva (direttamente o indirettamente) alcuna posizione nei titoli menzionati in questo articolo.

![]() SubscribeUnsubscribe

SubscribeUnsubscribe