- 9/2/2020 2:36pm EDT

- Thomas Yeung, CFA, InvestorPlace Markets Analyst

A kiábrándító nyár után a General Electric (NYSE:GE) végre úgy tűnik, hogy helyreáll. Ahogy a légi közlekedés kezd visszatérni, a számok egyértelmű képet festenek a járvány utáni időszakról: a GE-részvények már nem értékcsapdák.

Az értékbefektetők már nagyon régóta várnak. A GE részvények június óta több mint 20%-kal maradtak el az S&P 500-tól, ami csaknem két évtizedes alulteljesítést jelent Jack Welch vezérigazgató 2001-es visszavonulása óta.

Végre úgy tűnik, hogy a várakozásnak vége. A 2018 végén történt belépése óta Larry Culp, a turnaround vezérigazgatója csendben eladta a GE kevésbé nyereséges üzletágait. És a koronavírus-járvány ellenére, íme, miért lett a GE a legvonzóbb légitársaság a Quantitative Stock Ranker (QSR) listámon.

- GE részvény: Jack Welch aligha ismerné fel a mai, karcsúsított GE-t. Márciusban a vállalat 21,4 milliárd dollárért eladta biofarmáciai szegmensét a Danaher-nek (NYSE:DHR). Aztán alig két hónappal később a vállalat egy megdöbbentő lépéssel búcsút intett 129 éves izzóüzletágának a Savant Systemsnek, az otthoni automatizálási technológiát gyártó Savant Systemsnek történő eladással. Ezek a lépések az egykori konglomerátumon belüli évekig tartó leépítést követik.

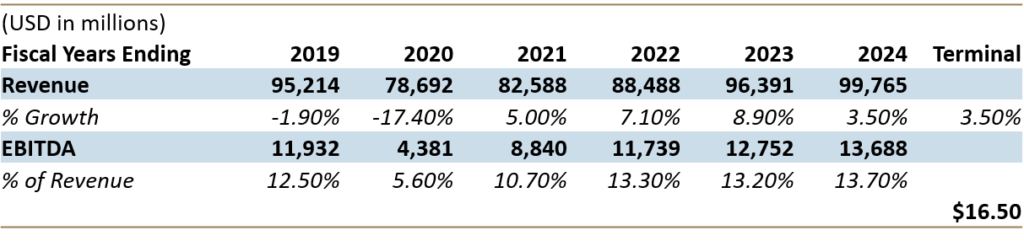

- GE visszatérése a járvány előtti növekedéshez

- Mit lehet elrontani? GE Capital

- Will GE Stock Rocket Back?

GE részvény: Jack Welch aligha ismerné fel a mai, karcsúsított GE-t. Márciusban a vállalat 21,4 milliárd dollárért eladta biofarmáciai szegmensét a Danaher-nek (NYSE:DHR). Aztán alig két hónappal később a vállalat egy megdöbbentő lépéssel búcsút intett 129 éves izzóüzletágának a Savant Systemsnek, az otthoni automatizálási technológiát gyártó Savant Systemsnek történő eladással. Ezek a lépések az egykori konglomerátumon belüli évekig tartó leépítést követik.

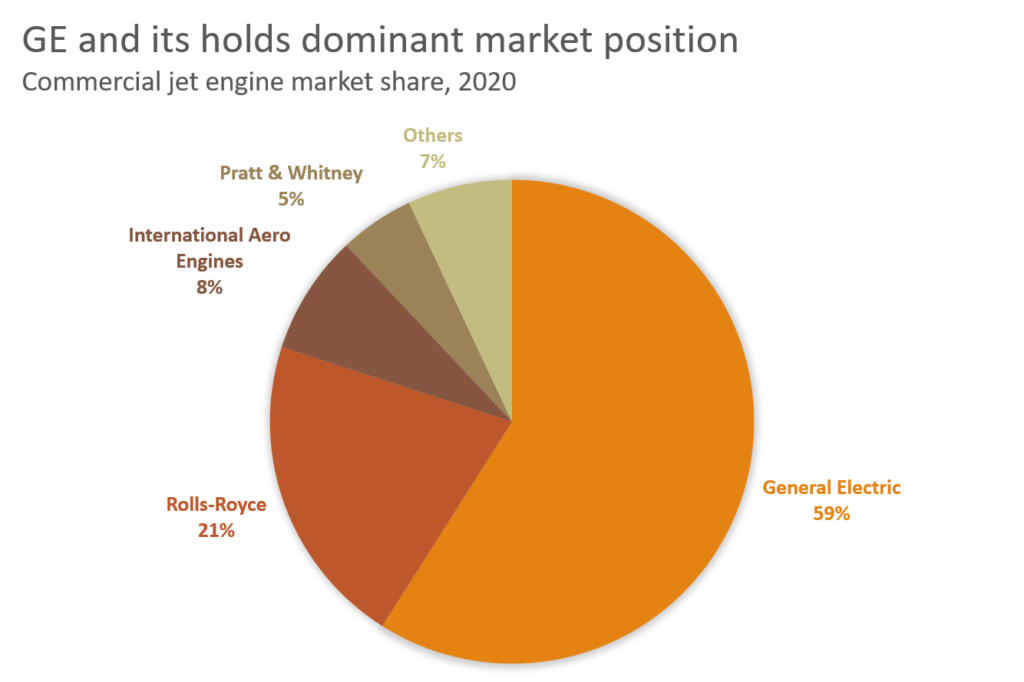

Most a GE uralja a jövedelmező repülőgép-hajtóművek szervizüzletágát (valamint az orvosi képalkotó eszközöket). És ellentétben a széttöredezett légitársasági iparral, a konszolidált sugárhajtómű-üzletág elképesztően magas haszonkulcsot termel: A GE repülési szegmense a világpiac 59%-át ellenőrzi, és 20%-os működési árrést ér el. Ennek oka, hogy a költségtudatos légitársaságok hajlandóak többet költeni az üzemanyag-takarékos hajtóművekre, még akkor is, ha azokhoz drága szervizszerződések tartoznak.

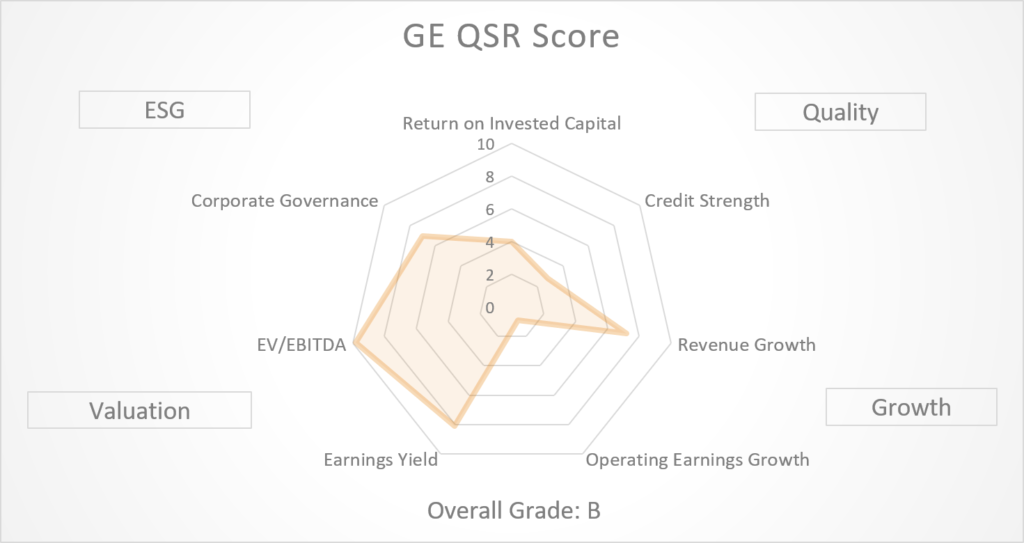

Ezek a nyereségek nem maradtak észrevétlenek a QSR pontozási rendszeremben. A GE most “A”-t kap a “növekedéshez szükséges minőség” pontszámában, amivel az összes nagy kapitalizációjú amerikai vállalat legjobb 10%-ába került.

GE visszatérése a járvány előtti növekedéshez

Ez azonban nem csak jó hír. Az erődszerű árrések megteremtése érdekében a GE feláldozott egy kulcsfontosságú elemet: a növekedést.

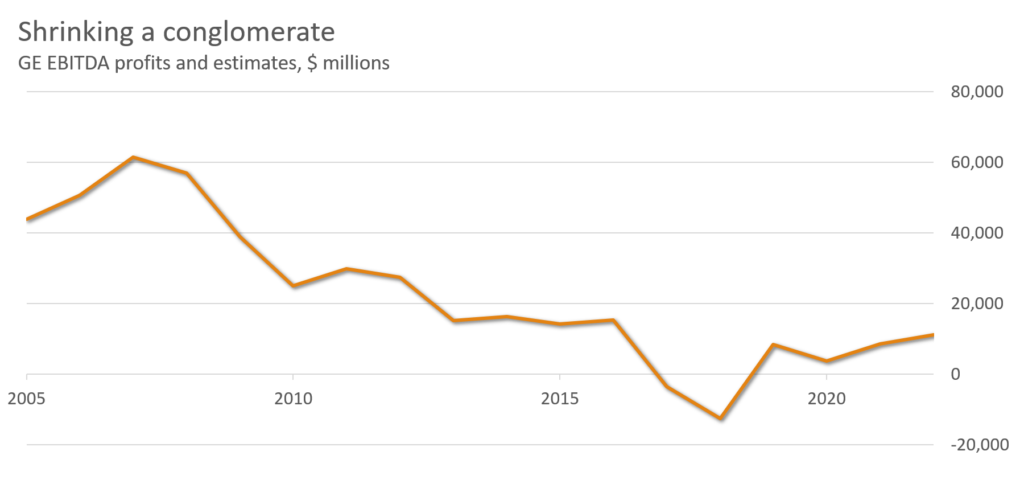

A 2007-es csúcspont óta a GE EBITDA-ja 81%-kal zsugorodott, mivel a GE kivonja eszközeit. A koronaékszerének számító repülőgépgyártás nyeresége 2020 első félévében 89%-kal csökkent, mivel a repülőgépek kihasználtsága visszaesett. Ma a GE QSR növekedési pontszáma egy gyenge “C+”, ami a teljes QSR-osztályzatát “B”-re rontotta.”

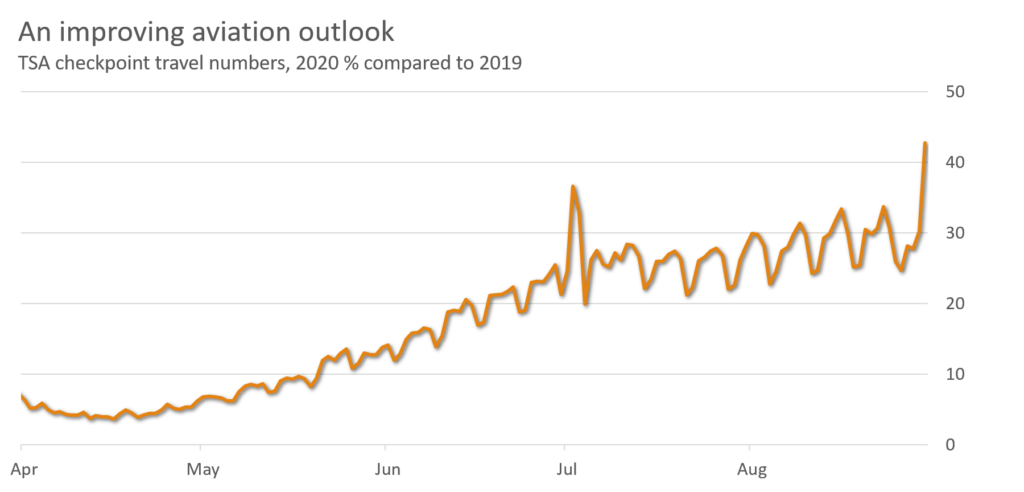

Míg a Nemzetközi Légi Szállítási Szövetség (IATA), a légitársaságok nemzetközi kereskedelmi szövetsége becslése szerint a légitársaságok kereslete 2024-ig nem fog visszatérni a normális szintre, júliusban és augusztusban némi javulás tapasztalható. Augusztus végére a belföldi légiforgalom Kínában a jelentések szerint visszatért a tavalyi szint 98%-ára, míg az Egyesült Államokban 42%-ra.

Ezek a számok örvendetes hírek a GE eredményei számára. Az elemzők most úgy becsülik, hogy a GE EBITDA-ja a 2020-as 4,15 milliárd dollárról 2024-re 13,7 milliárd dollárra emelkedik, mivel a sugárhajtóművek újra üzembe állnak. Egy ilyen növekedés (az évek óta csökkenő EBITDA után) a GE QSR növekedési pontszámát “B+”-ra emelné, és az általános pontszámát “A”-ra emelné.

Ezzel a GE a legjobb pontszámot adó vállalat az amerikai légiközlekedési iparágban.

- Southwest: D-

- American: F

- Delta: F

- United: F

- Boeing: F

Mit lehet elrontani? GE Capital

A GE mérlege továbbra is aggodalomra adhat okot. A vállalat “C” osztályzatot kap pénzügyi erejére, annak ellenére, hogy 41,4 milliárd dollár likviditással rendelkezik.

Miért? Azért, mert a GE Capital, a GE finanszírozási ága továbbra is sötét ló.

A GE régóta küzd az örökölt tőkeüzletágával, annak ellenére, hogy 2004-ben kivált a hosszú távú ápolás és a jelzálogbiztosítási szegmensekből. A Bank of America 2018-ban azt állította, hogy a GE Capitalnak “nulla saját tőkeértéke” van. Figyelmeztetett, hogy a vállalat milliárdokat veszíthet a perekben.

A GE vezetése lépéseket tett a vállalat mérlegének megerősítésére. A GE Capital 2018-ban 5,7:1 D/E arányú volt. Ez a szám 2020-ra kezelhetőbb 4,2:1-re zsugorodott.

Ez még mindig messze nem tökéletes; az AerCap Holdings, a világ legnagyobb repülőgép-lízingcége még alacsonyabb, 3,7:1 arányú. Múlt csütörtökön pedig a rivális Rolls Royce (OTCMKTS:RYCEY) rekordméretű, 5,4 milliárd fontos veszteségről számolt be, és potenciális csődre figyelmeztetett (jelezve a sugárhajtómű-ipar lehetséges turbulenciáit). De ezeknek a lépéseknek elégnek kell lenniük ahhoz, hogy a GE túlélje a légiközlekedés visszatéréséig. Áprilisban a Moody’s kötvényminősítő szolgálat megerősítette a befektetési ajánlású Baa1-es besorolást.

Will GE Stock Rocket Back?

A QSR pontszámok gyorsan észrevették a GE visszatérését. A cég bevételeinek több mint 60%-a ma már a magas árrésű repülési és orvosi üzletágakból származik. A veszteséges megújuló energia szegmense a közelmúltban néhány figyelemre méltó szerződésnyereményt szerzett.

Az elemzők becslése szerint a GE 2024-re több mint 99 milliárd dolláros bevételt és 13,7 milliárd dolláros EBITDA-t fog elérni. Ezeket a számokat egy kétlépcsős diszkontált cash flow (DCF) modellbe helyezve a GE valós értéke 16,50 dollár, ami 152%-os emelkedést jelent a jelenlegi árfolyamokhoz képest.

Nagy esély van arra, hogy a GE végül megfelel ezeknek a várakozásoknak, mivel az évekig tartó fordulat kezd kifizetődni.

A 2021 felé haladva a befektetőknek, akik szeretnének beszállni a légitársaságok fellendülésének történetébe, erősen fontolóra kell venniük a GE részvényeit, amely egy alulértékelt gyémánt a csiszolatlanban.

Tom Yeung, CFA, regisztrált befektetési tanácsadó, aki küldetése, hogy egyszerűbbé tegye a befektetések világát. A cikk megjelenésének napján Tom Yeungnak (sem közvetlenül, sem közvetve) nem volt pozíciója a cikkben említett értékpapírokban.

![]() FeliratkozásFeliratkozás megszüntetése

FeliratkozásFeliratkozás megszüntetése