Ebben a cikksorozatban Imanol Pérez, az Oxfordi Egyetem matematikából doktorált kutatója és a QuantStart szakértő vendégszerzője folytatja a nagyfrekvenciás kereskedés tárgyalását a limit megbízási könyv bemutatásán keresztül.

Amint a sorozat első cikkében láttuk, az elektronikus piacok célja, hogy az eladni szándékozó résztvevők és a vásárolni szándékozó résztvevők találkozzanak. Ez főként kétféle megbízáson keresztül történik: piaci megbízások és limitmegbízások. A piaci megbízásokat (MO) olyan résztvevők küldik, akik hajlandóak az eszközt azonnal megvenni vagy eladni, lehetőleg az elérhető legjobb áron. A limitmegbízások (LO) azonban nem osztoznak ebben a sürgősségben: ezek a megbízások a résztvevő érdeklődését mutatják, hogy az eszközt egy adott áron megvásárolja vagy eladja. Ezért ezeket a megbízásokat általában nem hajtják végre azonnal, mivel várniuk kell, amíg egy másik résztvevő hajlandó a megbízást az LO által megadott áron teljesíteni – ha egyáltalán érkezik ilyen résztvevő. Természetesen az LO-t küldő résztvevő bármikor dönthet úgy, hogy törli a megbízást, ha úgy érzi, hogy ez neki megfelel.

A kereskedett értékpapír árát tehát nem egy egyedi ár adja meg. Valójában árak gyűjteménye, amelyeket az összes rendelkezésre álló limitáras megbízás ad. Ezek az árak alkotják a limitáras megbízási könyvet (LOB). Ha sok limitmegbízás van a LOB-ban, akkor az érkező MO-k nagyobb valószínűséggel fognak teljes mértékben megfelelni ezeknek a LO-knak jó áron. Ezért a limitmegbízások kibocsátása növeli az eszköz likviditását – likviditást teremt. A MO-knak azonban ellenkező hatása van: mivel LO-kkal párosulnak, gyakorlatilag likviditást vesznek el a piacról.

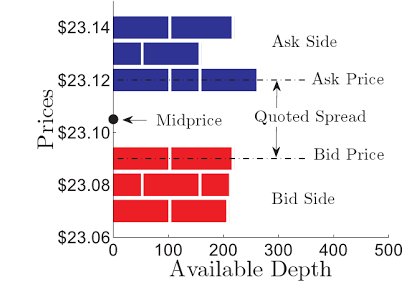

Egy adott $t$ időpontban a bid árat úgy határozzuk meg, hogy az a legjobb elérhető vételi limitáras megbízás, míg az ask ár a legjobb elérhető eladási limitáras megbízás. A vételi és eladási árakat $P_t^b$ és $P_t^a$ jelöli. A vételi és eladási ár közötti különbséget nevezzük jegyzett spreadnek:

$$$\mbox{Quoted Spread}_t = P_t^a – P_t^b.$$

A közgondolkodás szerint az arbitrációs lehetőségek elkerülése érdekében a vételi ár nem lehet nagyobb, mint az eladási ár – vagyis a jegyzett spread nem lehet negatív -, bár speciális helyzetekben ez nem igaz. Általában a jegyzett spread nagysága attól függ, hogy mennyire likvid az értékpapír: a magas likviditású értékpapírok általában kis jegyzett spreadekkel rendelkeznek, mivel a nagyszámú LO az LOB-ban általában csökkenti a jegyzett spreadet. Az illikvid eszközök azonban általában nagyobb spreadekkel rendelkeznek. Bizonyos értelemben a jegyzett különbözet nagysága határozza meg a kereskedés költségét, mivel a jegyzett különbözet az az ár, amelyet a kereskedőnek fizetnie kell, ha azonnal a legjobb elérhető áron vásárol és ad el egy eszközt, feltételezve, hogy nincsenek egyéb kereskedési költségek. Ez a költség a nagyon likvid eszközök esetében alacsony lesz, de az illikvid eszközök esetében ezt a költséget semmiképpen sem szabad figyelmen kívül hagyni.

Amint azt már megbeszéltük, egy értékpapírnak soha nem lesz egyedi ára. Azonban gyakran hasznos, ha megpróbálunk egy egyedi számot megadni a forgalmazott értékpapír árfolyamának reprezentációjaként. Ennek egyik népszerű módja a középár kiszámítása, amely nem más, mint a vételi és eladási árak átlaga:

$$$\mbox{Midprice}_t=\frac{P_t^a+P_t^b}{2}.$$

Ez az ár azonban kissé irreális lehet, ha a legjobb vételi és eladási árakon a limitmegbízások mennyisége jelentősen eltér. Ezekben az esetekben a mikroár hasznosabb lehet, mivel a legjobb vételi és eladási árakon feladott mennyiségekkel súlyozza a vételi és eladási árakat:

$$$\mbox{Mikroár}_t = \frac{V_t^b P_t^a + V_t^a P_t^b}{V_t^b + V_t^a},$$ ahol $V_t^b$ és $V_t^a$ a legjobb vételi és eladási árakon feladott mennyiségeket jelenti. Ha például a legjobb vételi áron feladott limitáras megbízások volumene jelentősen nagyobb, mint a legjobb eladási áron feladott limitáras megbízások volumene, akkor a mikroár az eladási ár felé tolódik.

1. ábra – Egy adott értékpapír LOB-ja. Az ábrán a jegyzett spread és a középárfolyam van feltüntetve. Az ábra Cartea, A., Sebastian, J. és Penalva, J.

A következő cikkben az optimális végrehajtás problémáját elemezzük, ahol a cél az, hogy egy részvény nagy mennyiségű részvényét optimális módon vásároljuk vagy adjuk el, hogy minimalizáljuk a saját ügyleteink által okozott ármozgásokat. Mint látni fogjuk, a feladat megoldásához elengedhetetlen a piaci mikrostruktúra működésének megértése.

Cikk sorozat

- Nagyfrekvenciás kereskedés I: Bevezetés a piaci mikrostruktúrába

- Nagyfrekvenciás kereskedés II: Limit megbízáskönyv

- Nagyfrekvenciás kereskedés III: Optimális végrehajtás