A számviteli adatok kialakításakor a pénzügyi kimutatáshoz egy alapvető számviteli egyenletet használnak, függetlenül attól, hogy csak egy kisvállalkozásról vagy egy multimilliós vállalatról van szó. Luca Pacioli olasz matematikus 1494-ben fogalmazta meg a számviteli alapegyenlet képletét “Értekezés a számlákról és nyilvántartásokról” című művében. Minden ország számviteli rendszere ennek az alapvető számviteli egyenletnek a használatán alapul. Gyakorlatilag minden, a számvitelben megjelenítendő üzleti tranzakció formalizálható ennek az egyenletnek a keretein belül, illetve annak számos változatán belül, amelyeket a cikk későbbi részében áttekintünk. Mi tehát a számviteli egyenlet? Nézzük meg a definícióját egy szótárból.

- Egyenlet definíciója

- Mire használják a számviteli egyenletet?

- A mérleg a számvitelben

- A számviteli egyenlet újrarendezése

- Mérlegegyenlet példa

- Mérlegegyenlet képlete és számítása

- A számviteli egyenlet határai

- Gyakran ismételt kérdések

- Melyek a számviteli egyenlet alapelemei?

- Miért van a számviteli egyenlet mindig egyensúlyban?

Egyenlet definíciója

A számviteli egyenlegek és a nyereségről és veszteségről szóló jelentések (pénzügyi kimutatások) alapja szinte minden külföldi szervezetnél egy alapvető számviteli egyenlet. Ennek az egyenletnek a következő képlete van (a számviteli egyenlet így is kifejezhető):

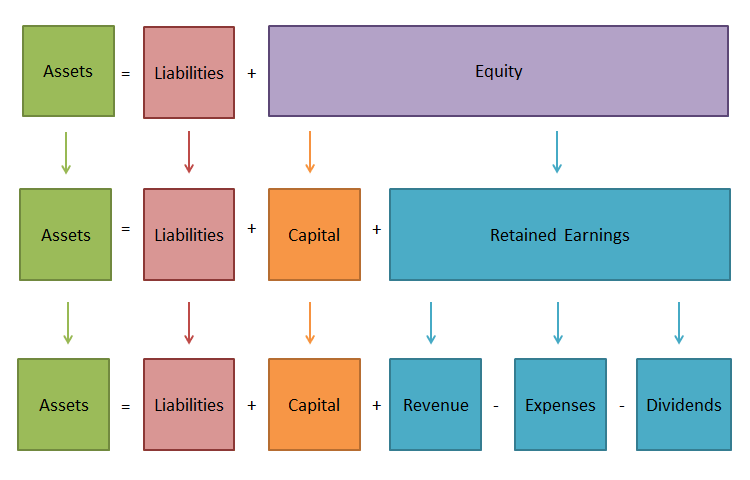

Vagyon = Kötelezettségek + Saját tőke

Nézzük meg közelebbről a számviteli egyenlet összetevőit:

VagyonAz eszközök a vállalkozás által birtokolt, a forgalomban lévő vagyon összértékét tükrözik. Más szóval azt, aminek a tulajdonosa.

Kötelezettségek

A kötelezettségek tükrözik a szervezet eszközeinek harmadik felek, bankok és magán pénzintézetek általi finanszírozásának nagyságát. Ez az, amivel a vállalat tartozik.

Tőke

A saját tőke

A saját tőke a tulajdonos(ok) (részvényesek) által az adott szervezetbe eszközölt befektetések értékét jellemzi. A saját tőke mindaz, ami az eszközökből az összes kötelezettség kifizetése után megmarad.

Mire használják a számviteli egyenletet?

A pénzügyi beszámolási rendszerben az egyik pénzügyi kimutatás – a mérleg – továbbra is alapvető szerepet játszik. Fontos funkciókat lát el. A mérleg mindenekelőtt bemutatja a tulajdonosoknak egy gazdasági egység gazdálkodását, vagyoni helyzetét. A mérlegből megtudják, hogy mi a tulajdonos tulajdonában van, azaz milyen mennyiségű és minőségű a vállalat erőforrásai, amelyekkel a vállalat rendelkezhet, és kik vettek részt ezen erőforrások létrehozásában.

Másrészt a mérleg alapján megállapítják, hogy a vállalkozás képes lesz-e hamarosan fedezni a harmadik felekkel (részvényesek, befektetők, hitelezők, vevők, eladók stb.) szembeni kötelezettségeit. Harmadszor, a tőke és a kötelezettségek tételeinek tartalma lehetővé teszi, hogy mind a belső, mind a külső felhasználók használhassák. A mérleg, mint a pénzügyi beszámolás központi formája, lehetővé teszi, hogy a beszámolási időpontban meghatározzák a vállalkozás eszközeinek összetételét és szerkezetét, a forgóeszközök likviditását és forgalmát, a saját tőke és a kötelezettségek rendelkezésre állását, a követelések és kötelezettségek állapotát és dinamikáját, a vállalkozás hitelképességét és fizetőképességét.

A mérlegadatok lehetővé teszik a vállalkozás tőkéje elhelyezésének hatékonyságának, a jelenlegi és a jövőbeni gazdasági tevékenységhez való megfelelőségének, a hitelforrások nagyságának és szerkezetének, valamint vonzásának hatékonyságának értékelését. Így a mérleg a leginformatívabb forma egy gazdasági egység pénzügyi helyzetének elemzésére és értékelésére, és a számviteli egyenlet nélkül nem lenne lehetséges e pénzügyi jelentés elkészítése. Ezért szükséges mind a nagy, mind a kisvállalkozások számára.

A mérleg a számvitelben

A számvitel és a könyvelés alapja az egyensúly elve. A gazdasági tevékenység végzéséhez a vállalatnak pénzeszközökre van szüksége, és hogy ezeket a pénzeszközöket valakinek a vállalat rendelkezésére kell bocsátania. A vállalat tulajdonában lévő pénzeszközöket nevezzük eszközöknek. Ezen eszközök egy részét a tulajdonos, az alapító biztosítja. Az általuk biztosított pénzeszközök teljes összegét tőkének nevezzük.

Ha a tulajdonos az egyetlen, aki hozzájárult, akkor az Eszközök = Saját tőke egyenlet igazságos. Az eszközöket azonban más is hozzájárulhatja, aki nem a tulajdonos. A vállalatnak ezekkel az eszközökkel kapcsolatos tartozásait kötelezettségeknek nevezzük. Ezért most az egyenlet a következő formát veszi fel: Eszközök = kötelezettségek és saját tőke.

Az egyenlet bal és jobb oldala mindig egybeesik, mert ugyanazt az eszközt két szempontból vizsgáljuk. Az egyenlőség az egyenlet mindkét oldalán örökre megmarad, és nem függ az üzleti tranzakciók számától.

A számviteli egyenlet újrarendezése

Formuláció 1

Most már tudjuk a választ a kérdésre: Mi a számviteli egyenlet?”, tudnia kell, hogy mint minden algebrai egyenlőség, a számviteli alapegyenlet is átalakítható és ábrázolható a következőképpen:

Tulajdonosi tőke = Eszközök – Kötelezettségek

Ebben a formában leírva ez azt jelenti, hogy a szervezetek hitelezőinek elsőbbségi joga van pénzügyi igényeik kielégítésére a tulajdonosokkal szemben. Az egyenlet megmutatja, hogy mennyi a szervezet eszközeinek összértéke, ennek mekkora része a szervezet hitelezőkkel szembeni adósságkötelezettségeinek elsődleges megtérítési számlája, és az eszközök mekkora részét biztosítja a szervezet tulajdonosainak (részvényeseinek) pénzügyi részvétele, és ezért az összes adósságkötelezettség visszafizetése után is az ő tulajdonukban marad.

Formuláció 2

Vagyon = Kötelezettségek + Saját tőke

A pénzügyi beszámoló elemei alkotják a számviteli alapegyenletet vagy mérlegegyenletet (mérlegegyenlet), amely jellemzi a szervezet pénzügyi helyzetét, és tükrözi a két fő beszámolási forma: a mérleg és az eredménykimutatás összefüggéseit.

3. képlet

Nettó vagyon (nettó vagyon/saját tőke) = eszközök – kötelezettségek

A “nettó vagyon” vagy “nettó érték” kifejezéssel is találkozhat. Értékét úgy határozzák meg, mint a szervezet eszközeinek értéke mínusz a kötelezettségeinek értéke közötti különbséget. Más szóval, a szervezet nettó vagyonának értéke megegyezik a szervezet saját tőkéjével. A “nettó” jelző használata az eszközökre vonatkozóan a megfelelő kötelezettségek levonását jelenti; például a nettó forgóeszközök a forgóeszközök mínusz a rövid lejáratú (rövid lejáratú) kötelezettségek.

4. megfogalmazás

A “bevétel” és a “ráfordítás” fogalmak meghatározásai alapján az alapvető számviteli egyenlőség a következőképpen ábrázolható:

Vagyon = Kötelezettségek + tőke + bevételek – ráfordítások.

Ebben a formában a számviteli egyenlőség szemléletesen ábrázolja a főszámlák gazdasági összefüggéseit: a bevételek és a ráfordítások közötti különbséget, amely az eredménykimutatásban kiszámított nettó nyereség (nettó veszteség), amely növeli vagy csökkenti a vállalkozás saját tőkéjének összegét.

A bevételeken és a kiadásokon kívül még két további művelet befolyásolja a vállalkozás és a “külvilág” közötti kapcsolatot tükröző saját tőke összegét:

- befektetések

- tulajdonosok elvonásai (osztalékok)

Ezek a műveletek az alapvető mérlegegyenletbe is beírhatók:

Vagyon = Kötelezettségek + Tőke + Bevételek – Költségek + Befektetések – Osztalékok

Egyenletet ebben a formában ritkán használjuk. Ugyanakkor az egyenletnek ez a formája nemcsak a szervezet tevékenységének eredményeként bekövetkező tőkenövekedés folyamatát mutatja be, hanem annak kívülről bevezetett változtatási lehetőségeit is.

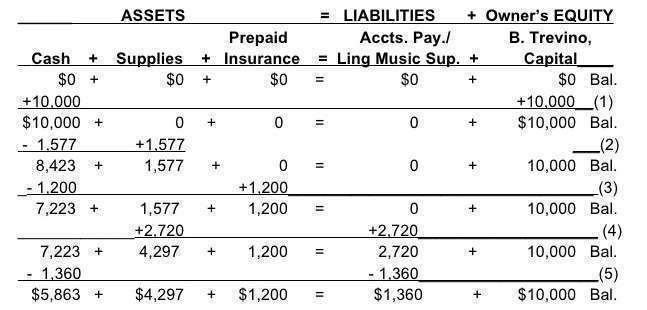

Mérlegegyenlet példa

Mérlegegyenlet képlete és számítása

A képlet nagyon egyszerű: Eszközök = kötelezettségek + saját tőke. Ezt az egyenleget mindig meg kell tartanod, függetlenül attól, hogy hány tranzakciót rögzítettél. Ha van kéznél egy mérleg, annak kiszámítása, hogy ez az egyenleg megvan-e tartva, nagyon egyszerű.

- Adja össze az összes eszközt, például a készpénzt és az autókat.

- Most keresse meg a kötelezettségeket (amivel a vállalkozása tartozik harmadik félnek), és ezeket is számolja össze.

- Második lépésként add hozzá a saját tőkét az összes kötelezettséghez.

- Végül ellenőrizd, hogy az Eszközök összege megegyezik-e a 3. lépésben kapott összeggel.

A számviteli egyenlet határai

A számviteli egyenlet segít az összes számviteli tranzakció pontos nyilvántartásában. Azonban még ha kiegyensúlyozott is, nincs garancia arra, hogy a hibákat vagy a csalást kiküszöböljük. Ráadásul nem képes nagy betekintést nyújtani a vállalat pénzügyi helyzetébe. Az üzleti tulajdonosoknak és a befektetőknek külön kell elvégezniük az elemzést.

Gyakran ismételt kérdések

Miért fontos a számviteli egyenlet? A számviteli egyenlet fontos szerepet játszik a kettős könyvvitel alapjaként. Globális szabványt biztosít a pénzügyi beszámoláshoz.

Melyek a számviteli egyenlet alapelemei?

Három fő eleme van:

- Vagyon – minden, ami a tulajdonunkban van;

- Kötelezettségek – minden, amivel tartozunk;

- Tőke – a tulajdonosok maradványkövetelése az eszközökre az adósságok kifizetése után.

Miért van a számviteli egyenlet mindig egyensúlyban?

Minden pénzügyi tranzakcióban legalább két számla szerepel. Azt tükrözi, hogy egy vállalkozás mit kapott és mit adott cserébe. Például fizethet készpénzt (az eszközök csökkentek), hogy készletet szerezzen (az eszközök növekedtek) vagy hitelt vegyen fel egy banktól, ezzel egyidejűleg növelve az eszközöket és a kötelezettségeket.