A W-2 nyomtatványok kiosztása befejeződött. Amikor már azt hiszi, hogy végzett, egy alkalmazott odajön Önhöz, átadja a nyomtatványt, és megkérdezi: “Miért van az én W-2 1. rovatbeli jövedelmem kevesebb, mint a 3. és 5. rovatbeli jövedelmem?

Pánikba esve átnézi a W-2 nyomtatványt. Ez nem segít.

Végez egy gyors keresést a W-2 nyomtatványra az interneten, de túlságosan le van terhelve ahhoz, hogy gyors, konkrét választ kapjon az alkalmazottja kérdésére.

Tévedett? Ki kell adnia egy javított W-2-t? Valószínűleg nem. De meg kell értenie, hogy a W-2 nyomtatvány 1. rovatának értékei miért magasabbak vagy alacsonyabbak, mint a nyomtatvány más értékei.

- A W-2 nyomtatvány 1. rovatáról

- 1. rovat

- Kapcsolódó rovatok

- A W-2 nyomtatvány 1. rovatának bérkülönbségének okai

- A munkavállaló úgy döntött, hogy hozzájárulást fizet nyugdíjprogramhoz

- A munkavállaló részt vett az Önök örökbefogadási támogatási programjában

- A munkavállaló az SS-béralap felett keresett

- Példa W-2 nyomtatvány 1. rovat “eltérés”

A W-2 nyomtatvány 1. rovatáról

Valószínűleg tudja, hogy a W-2 nyomtatványon kell jelentenie a munkavállaló előző évi bérét és a visszatartott adókat. A W-2 nyomtatvány részletei azonban sok munkáltatót és munkavállalót zavarba hoznak.

1. rovat

Ha a bérszámfejtő szoftveréből importálta az adatokat, vagy adóelőkészítőt vett igénybe, lehet, hogy nem ismeri az 1. rovat minden csínját-bínját.

A W-2 nyomtatvány alapjainak megértése azonban kulcsfontosságú a munkavállalói kérdések megválaszolásához. Tehát, mi az 1. rovat?

Az 1. rovat – bérek, borravaló, egyéb juttatások – tartalmazza a munkavállaló összes szövetségi jövedelemadó-köteles bérét. Az 1. rovatba ne írja be az adózás előtti juttatásokat.

Az IRS szerint az 1. rovatban a következő adóköteles béreket, borravalókat és egyéb juttatásokat kell feltüntetni:

- Bérek, prémiumok, jutalmak összesen, és jutalmak, amelyeket a munkavállalónak fizetett

- Nem készpénzes kifizetések

- Tippek, amelyeket a munkavállaló jelentett

- Egyes munkavállalói üzleti költségtérítések

- A baleset- és egészségbiztosítási díjak 2%-os vagy annál nagyobb részvényeseknek

- A baleset- és egészségbiztosítási díjakatalkalmazottak (ha van egy S Corp)

- A 125. szakasz szerinti cafeteria-programból származó adóköteles pénzbeli juttatások

- Munkavállalói és munkáltatói hozzájárulások egy Archer MSA-hoz

- Munkáltatói hozzájárulások minősített hosszú távú ápolási szolgáltatásokhoz, ha a fedezetet egy FSA biztosítja

- A csoportos kockázati életbiztosítás 50 000 $-t meghaladó adóköteles költsége

- Nem kizárható oktatási támogatás kifizetései

- A munkavállaló társadalombiztosítási és Medicare-adójának Ön által fizetett része, ha alkalmazható

- Kijelölt Roth-hozzájárulások

- A munkavállaló nem minősített halasztott kompenzációs programjába vagy nem kormányzati 457(b) szakasz szerinti programjába történő kifizetések

- Kvalifikáló 457(f) szakasz szerinti összegek

- A társadalombiztosítási és Medicare-adó hatálya alá tartozó, de szövetségi jövedelemadó-visszatartás hatálya alá nem tartozó törvényes alkalmazottaknak történő kifizetések

- Kompenzációs megosztás szerinti biztosítási védelem

- Kompenzációs megosztás

- Kompenzációs megosztás szerinti biztosítási védelemdollár életbiztosítási megállapodás

- Munkavállalói és munkáltatói hozzájárulások egy HSA-hoz, ha beszámítható

- NQDC-tervből származó, a 409A szakasz miatt a jövedelembe beszámítható összegek

- Nem minősített költözési költségek és költségtérítések

- Szolgálatban lévő volt alkalmazottaknak fizetett kifizetések

- Minden más kompenzáció (pl.g., ösztöndíjak és ösztöndíjak)

Kapcsolódó rovatok

A 2. rovat azt mutatja, hogy mennyi szövetségi jövedelemadót tartott vissza az 1. rovatban szereplő bérekből az év során. Az 1. és 2. rovatban szereplő számok segítenek meghatározni a munkavállaló adóvisszatérítését vagy adófizetési kötelezettségét.

A legtöbb juttatás, amely mentesül a szövetségi jövedelemadó alól, nem mentesül a társadalombiztosítási adó alól. A 3. rovat azt jelenti, hogy a munkavállaló mennyi pénzt keresett, amely az év során társadalombiztosítási adóköteles volt.

Mivel egyes juttatások nem tartoznak a szövetségi jövedelemadó hatálya alá, az 1. és a 3. rovat (valamint az 5. rovat) eltérő értékeket mutathat. Hasonlóképpen előfordulhat, hogy a W-2 1. és 16. rovata eltér egymástól. És az 1. és a 18. rovat értékei is eltérhetnek.

A W-2 nyomtatvány 1. rovatának bérkülönbségének okai

Itt van néhány gyakori oka az 1. rovat bérek és a 18. rovat közötti különbségeknek. A társadalombiztosítási bérek, a Medicare-bérek, valamint az állami és helyi jövedelmek bérek között:

A munkavállaló úgy döntött, hogy hozzájárulást fizet nyugdíjprogramhoz

Ha a munkavállaló úgy döntött, hogy hozzájárulást fizet egy adózás előtti nyugdíjprogramhoz, a W-2 1. rovatában szereplő bérek valószínűleg alacsonyabbak, mint a 3. rovatában szereplő bérek.

A munkavállaló által választott nyugdíjprogramhoz való hozzájárulások nem tartoznak a szövetségi jövedelemadó hatálya alá. Ezek a hozzájárulások azonban társadalombiztosítási és Medicare adókötelesek.

A munkavállaló nyugdíjpénztári hozzájárulásainak összegét a W-2 nyomtatványon kell feltüntetni. Használja a 12. rovatban a “D” kódot, és jelölje be a 13. rovatban a “Nyugdíjprogram” alatti négyzetet.

Munkavállaló nyugdíjprogramjához járul hozzá? Ha igen, ne tüntesse fel hozzájárulásait a munkavállaló W-2 nyomtatványán.

A munkavállaló által választott Roth nyugdíjszámlára történő hozzájárulások szövetségi jövedelemadó, társadalombiztosítási és Medicare adó hatálya alá tartoznak.

Tegyük fel, hogy egy 50 000 dollárt kereső munkavállaló az év során 2000 dollárt fizetett be a 401(k)-ba. A munkavállaló adóköteles bére az 1. rovatban 48 000 $. A munkavállaló adóköteles bére a 3. és 5. rovatban 50 000 $.

A nyugdíjpénztári befizetések az államtól függően állami jövedelemadó alá eshetnek. Néhány állam követi a szövetségi szabályokat, amikor az adómentes nyugdíjjárulékokról van szó. Más államok állami szinten adóztatják a hozzájárulásokat.

Ha a nyugdíjpénztári hozzájárulások mentesülnek az állami jövedelemadó alól, akkor az 1. és a 16. rovat megegyezhet. Ha a járulékokat állami jövedelemadó terheli, a 16. rovat magasabb lehet, mint az 1. rovat.

Pennsylvania például megköveteli, hogy a munkavállalók állami jövedelemadót fizessenek a nyugdíjjárulékok után. Ezzel szemben Ohio igazodik a szövetségi követelményekhez, és mentesíti a nyugdíjjárulékokat az állami jövedelemadó alól. További információkért tájékozódjon az Ön államában.

A munkavállaló részt vett az Önök örökbefogadási támogatási programjában

Ha kisvállalkozásában van örökbefogadási költségtámogatási program, akkor Ön fizeti vagy megtéríti a munkavállalóknak a megfelelő költségeket. Az örökbefogadással kapcsolatos költségek közé tartoznak az örökbefogadási díjak, a bírósági és ügyvédi költségek, valamint az utazási költségek.

Ha Ön fizet vagy térít meg egy alkalmazottnak minősített örökbefogadási költségeket, a munkavállaló W-2 1. rovata valószínűleg magasabb, mint a 3. rovat.

Az örökbefogadással kapcsolatos költségtérítések és kifizetések mentesek a szövetségi jövedelemadó levonása alól, de társadalombiztosítási és Medicare adókötelesek.

A W-2 nyomtatványon a 12. rovatban tüntesse fel az örökbefogadási támogatási költségek összegét. Használja a “T” kódot az örökbefogadási költségek kifizetésére vagy visszatérítésére.

Egy példa: Ön 1.100 dollár visszatérítést nyújt egy alkalmazott örökbefogadási költségeinek fedezésére. A munkavállaló bruttó jövedelme 65 000 dollár. Az 1. rovatba 63 900 $-t, a 3. és 5. rovatba pedig 65 000 $-t kell beírni.

A munkavállaló az SS-béralap felett keresett

Egyes esetekben az 1. rovat magasabb lehet, mint a 3. rovat. Miután a munkavállaló a társadalombiztosítási béralap felett keresett, már nem kell társadalombiztosítási adót fizetnie.

Mivel a társadalombiztosítási béralap feletti keresetet nem terheli a társadalombiztosítási adó, ne jelentse a 3. rovatban.

A 2020-as béralap 137 700 $. A 2021-es évre a társadalombiztosítási béralap 142 800 $.

Az SS-béralap feletti bérek szövetségi jövedelemadó-kötelesek. Ennek következtében folytassa a bérek felsorolását az 1. rovatban.

Tegyük fel, hogy 2020-ban 150 000 dollár adóköteles bért fizet egy munkavállalónak. Az 1. rovatba “$150,000”, a 3. rovatba pedig “$137,700”-t. Mivel nincs Medicare-béralap, az 5. rovatban is “$150,000”-t kell jelentenie.

Példa W-2 nyomtatvány 1. rovat “eltérés”

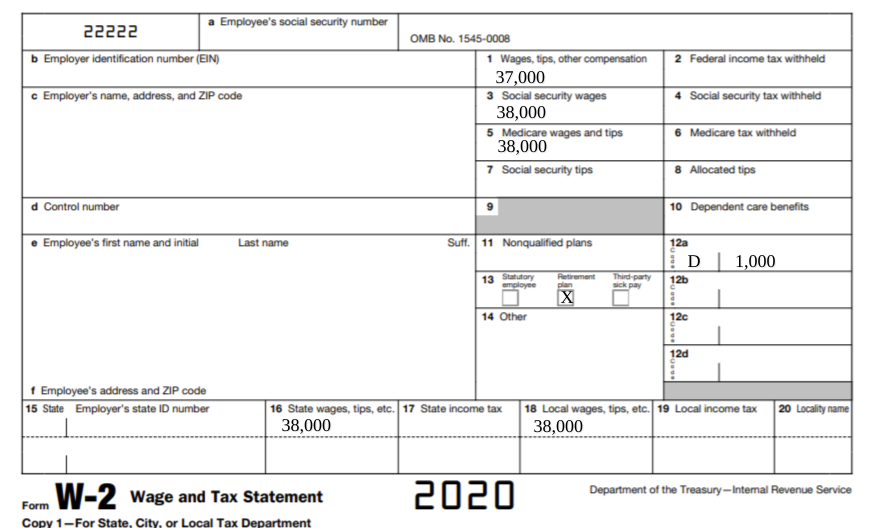

Nézze meg ezt a példa W-2 nyomtatványt. Az egyszerűség kedvéért minden rovat üres, kivéve a bér rovatokat, a 12. és a 13. rovatot.

Az 1. rovatban szereplő érték alacsonyabb, mint a 3., 5., 16. és 18. rovatban szereplő értékek. Az is látható, hogy vannak W-2 12-es rovat kódjai és értékei. A 13. rovatban pedig egy pipa van.

Ez a W-2-es példa azt mutatja, hogy a munkavállaló 1000 dollárral járult hozzá egy adózás előtti nyugdíjprogramhoz, ami 1000 dollárral csökkenti az adóköteles bérét. A nyugdíjjárulékot azonban továbbra is terheli a társadalombiztosítási és a Medicare-adó. Továbbá a munkavállaló olyan településen dolgozik, amely nem mentesíti a nyugdíjjárulékokat az állami jövedelemadó alól. Ezért a nyugdíjjárulék továbbra is az állami és helyi jövedelemadó hatálya alá tartozik.

Megbízható szolgáltatót keres a W-2 nyomtatványok benyújtásához? A Patriot Software teljes körű bérszámfejtési szolgáltatása benyújtja az Ön nevében a W-2 nyomtatványokat. Önnek csak annyit kell tennie, hogy kinyomtatja a dolgozói példányokat a szétosztáshoz. Szerezze be ingyenes próbaverzióját most!

Ez nem jogi tanácsadás; további információkért kattintson ide.