Infláció a fogyasztói árindex alapján (készítette: Sam Marshall, Federal Reserve Bank of Richmond)

Ahhoz, hogy megértsük a különösen rossz politika és különösen a monetáris politika ezen epizódját, hasznos lesz a történetet három különböző, de összefüggő részre bontva elmondani. Ez egyfajta törvényszéki vizsgálat, amely a Nagy Infláció kialakulásának indítékát, eszközeit és lehetőségét vizsgálja.

Az indíték: A Phillips-görbe és a teljes foglalkoztatásra való törekvés

A történet első része, a Nagy Infláció hátterében álló indíték, a Nagy Gazdasági Világválság közvetlen utóhatásáig nyúlik vissza, egy korábbi, a makrogazdasági elmélet és politika szempontjából hasonlóan átalakító időszakig. A második világháború befejeztével a kongresszus a nagyobb gazdasági stabilitást elősegítő, remélt politikák felé fordította figyelmét. Az így született törvények közül a legjelentősebb az 1946. évi foglalkoztatási törvény volt. A törvény egyebek mellett a szövetségi kormány feladatának nyilvánította “a maximális foglalkoztatás, termelés és vásárlóerő előmozdítását”, és előírta a költségvetési és monetáris politika fokozottabb összehangolását1 . Ez a törvény az alapja a Federal Reserve jelenlegi kettős megbízatásának: “a monetáris és hitelaggregátumok hosszú távú növekedésének fenntartása… a maximális foglalkoztatás, a stabil árak és a mérsékelt hosszú távú kamatlábak céljainak hatékony előmozdítása érdekében” (Steelman 2011).

A második világháború utáni korszakban a politikát irányító ortodoxia a keynesi stabilizációs politika volt, amelyet nagyrészt az Egyesült Államokban és világszerte az 1930-as években tapasztalt példátlanul magas munkanélküliség fájdalmas emléke motivált. E politikák középpontjában az aggregált kiadások (kereslet) irányítása állt a költségvetési hatóság kiadási és adópolitikája, valamint a központi bank monetáris politikája révén. Az az elképzelés, hogy a monetáris politikát az aggregált kiadások irányítására és a gazdasági tevékenység stabilizálására lehet és kell használni, ma is általánosan elfogadott alapelv, amely a Federal Reserve és más központi bankok politikáját vezérli. Az 1960-as és 1970-es évek stabilizációs politikájának végrehajtásához azonban az egyik kritikus és téves feltételezés az volt, hogy a munkanélküliség és az infláció között stabil, kihasználható kapcsolat áll fenn. Konkrétan, általában úgy vélték, hogy a tartósan alacsonyabb munkanélküliségi rátákat szerényen magasabb inflációs rátákkal lehet “megvásárolni”.

A gondolat, hogy a “Phillips-görbe” egy hosszabb távú kompromisszumot jelent a gazdasági jólétre igen káros munkanélküliség és az olykor inkább kellemetlenségnek tekintett infláció között, vonzó feltételezés volt azon politikai döntéshozók számára, akik a foglalkoztatási törvény diktátumainak erőteljes végrehajtását remélték.2 A Phillips-görbe stabilitása azonban végzetes feltételezés volt, amelytől Edmund Phelps (1967) és Milton Friedman (1968) közgazdászok figyelmeztettek. Phelps szerint “f a statikus “optimum” választása esetén ésszerű feltételezni, hogy a termék- és munkaerőpiacok résztvevői megtanulnak inflációra számítani… és racionális, anticipáló magatartásuk következményeként a Phillips-görbe fokozatosan felfelé tolódik…”. (Phelps 1967; Friedman 1968). Más szóval, az alacsonyabb munkanélküliség és a nagyobb infláció közötti kompromisszum, amelyet a politikai döntéshozók esetleg követni akartak, valószínűleg hamis alku lenne, amelynek fenntartásához egyre magasabb inflációra lenne szükség.

Az eszközök: The Collapse of Bretton Woods

A Phillips-görbe követése az alacsonyabb munkanélküliségre való törekvés érdekében nem történhetett volna meg, ha a Federal Reserve politikája jól megalapozott lenne. Az 1960-as években pedig az amerikai dollár a Bretton Woods-i megállapodás révén – bár nagyon gyengén – az aranyhoz volt rögzítve. A nagy infláció története tehát részben a Bretton Woods-i rendszer összeomlásáról és az amerikai dollárnak az aranyhoz való utolsó kapcsolatától való elszakadásáról is szól.

A második világháború alatt a világ ipari nemzetei megállapodtak egy globális monetáris rendszerben, amelytől azt remélték, hogy a globális kereskedelem előmozdításával nagyobb gazdasági stabilitást és békét hoz majd. Ez a rendszer, amelyet 1944 júliusában a New Hampshire állambeli Bretton Woodsban negyvennégy nemzet dolgozott ki, rögzített árfolyamot írt elő a világ valutái és az amerikai dollár között, és az amerikai dollárt az aranyhoz kötötték.3

A Bretton Woods-i rendszernek azonban számos hibája volt a megvalósítás során, ezek közül a legfontosabb, hogy a világ valutái között olyan rögzített paritást próbáltak fenntartani, amely összeegyeztethetetlen volt a hazai gazdasági céljaikkal. Kiderült, hogy sok nemzet olyan monetáris politikát folytatott, amely a Phillips-görbe felfelé menetelését ígérte egy kedvezőbb munkanélküliség-infláció összefüggés érdekében.

A világ tartalékvalutájaként az amerikai dollárnak volt egy további problémája. Ahogy nőtt a világkereskedelem, úgy nőtt a kereslet az amerikai dollártartalékok iránt is. Egy ideig az amerikai dollár iránti keresletet a növekvő fizetési mérleghiány elégítette ki, és a külföldi központi bankok egyre több dollártartalékot halmoztak fel. Végül a külföldön tartott dollártartalékok kínálata meghaladta az USA aranykészletét, ami azt jelentette, hogy az Egyesült Államok nem tudta fenntartani a teljes konvertibilitást az arany jelenlegi árfolyamán – ez a tény nem maradt észrevétlen a külföldi kormányok és a devizaspekulánsok előtt.

Amint az infláció az 1960-as évek második felében egyre magasabbra sodródott, az amerikai dollárokat egyre inkább aranyra váltották, és 1971 nyarán Nixon elnök leállította a külföldi központi bankok dollár aranyra való átváltását. A következő két évben kísérletet tettek a globális monetáris rendszer megmentésére a rövid életű Smithsonian-megállapodás révén, de az új megállapodás nem járt jobban, mint Bretton Woods, és gyorsan összeomlott. A háború utáni globális monetáris rendszernek vége volt.

Mivel az aranyhoz fűződő utolsó kapcsolat is megszakadt, a világ legtöbb valutája, beleértve az amerikai dollárt is, teljesen elszabadult. A globális válságok időszakát kivéve, ez volt az első alkalom a történelemben, hogy az iparosodott világ legtöbb pénze beválthatatlan papírpénz-szabványon volt.

A lehetőség: Fiskális egyensúlytalanságok, energiahiány és rossz adatok

A hatvanas évek vége és a hetvenes évek eleje viharos időszak volt az amerikai gazdaság számára. Johnson elnök Nagy Társadalom törvényhozása jelentős kiadási programokat hozott a szociális kezdeményezések széles skáláján, egy olyan időszakban, amikor az USA költségvetési helyzetét már a vietnami háború is feszítette. Ezek a növekvő költségvetési egyensúlytalanságok megnehezítették a monetáris politikát.

Az államkincstár finanszírozási terveit zavaró monetáris politikai intézkedések elkerülése érdekében a Federal Reserve a “kiegyenlített” politika folytatásának gyakorlatát követte. Gyakorlatilag ez azt jelentette, hogy a központi bank nem hajtott végre politikai változtatást, és a kincstári kibocsátás bejelentése és piaci értékesítése közötti időszakban stabilan tartotta a kamatlábakat. Rendes körülmények között a kincstárjegykibocsátások ritkák voltak, és a Fed “even-keel” politikája nem zavarta jelentősen a monetáris politika végrehajtását. De ahogy az adósságkibocsátások gyakoribbá váltak, a Federal Reserve ragaszkodása az even-keel elvhez egyre inkább korlátozta a monetáris politika végrehajtását (Meltzer 2005).

Még nagyobb zavaró erőt jelentettek az ismétlődő energiaválságok, amelyek megnövelték az olajárakat és elszívták az amerikai növekedést. Az első válság az 1973 októberében kezdődött és körülbelül öt hónapig tartó arab olajembargó volt. Ez alatt az időszak alatt a nyersolaj ára megnégyszereződött, és egy olyan szintre emelkedett, amely egészen addig tartott, amíg az iráni forradalom 1979-ben el nem hozta a második energiaválságot. A második válság megháromszorozta az olajárakat.

A hetvenes években a közgazdászok és a politikai döntéshozók az aggregált árak emelkedését általában különböző inflációs típusokba kezdték sorolni. A “kereslet-húzó” infláció a makrogazdasági politika, különösen a monetáris politika közvetlen hatása volt. Olyan politikák eredménye volt, amelyek olyan kiadási szintet eredményeztek, amely meghaladta azt, amit a gazdaság meg tudott termelni anélkül, hogy a gazdaságot a szokásos termelési kapacitását túllépte volna, és drágább erőforrásokat vont volna be a játékba. De az inflációt a kínálati zavarok is feljebb tolhatták, nevezetesen az élelmiszer- és energiapiacokról kiindulva (Gordon 1975).4 Ez a “költségnyomó” infláció a termelési láncon keresztül a magasabb kiskereskedelmi árakba is átkerült.

A központi bank szemszögéből nézve az emelkedő olajárak által okozott infláció nagyrészt kívül esett a monetáris politika ellenőrzési körén. De a munkanélküliség emelkedése, amely az olajárak megugrására válaszul következett be, nem volt.

A teljes foglalkoztatás megteremtésére vonatkozó megbízástól vezérelve, a tartalékok kezelésének kevés vagy semmilyen horgonya nélkül, a Federal Reserve alkalmazkodott a nagy és növekvő költségvetési egyensúlytalanságokhoz, és támaszkodott az energiaárak által keltett ellenszélre. Ezek a politikák felgyorsították a pénzkínálat bővülését és emelték az általános árakat anélkül, hogy csökkentették volna a munkanélküliséget.

A rossz adatok (vagy legalábbis az adatok rossz értelmezése) szintén hátráltatták a döntéshozókat. Athanasios Orphanides közgazdász visszatekintve azokra az információkra, amelyek a politikai döntéshozók rendelkezésére álltak a nagy infláció előtti és alatti időszakban, kimutatta, hogy a potenciális kibocsátás valós idejű becslése jelentősen túlbecsült volt, és a teljes foglalkoztatással összhangban lévő munkanélküliségi ráta becslése jelentősen alulbecsült volt. Más szóval a politikai döntéshozók valószínűleg alábecsülték politikájuk inflációs hatásait is. Valójában az általuk követett politikai pálya egyszerűen nem volt megvalósítható az infláció felgyorsulása nélkül (Orphanides 1997; Orphanides 2002).

És hogy a helyzet még rosszabb legyen, a Phillips-görbe, amelynek stabilitása fontos iránymutató volt a Federal Reserve politikai döntéseihez, mozgásba lendült.

A magas inflációtól az inflációs célkövetésig – Az amerikai infláció meghódítása

Phelpsnek és Friedmannek igaza volt. Az infláció és a munkanélküliség közötti stabil kompromisszum instabilnak bizonyult. A politikai döntéshozók képessége, hogy bármely “valós” változót kontrollálni tudjanak, múlandó volt. Ez az igazság magában foglalta a munkanélküliségi rátát is, amely a “természetes” rátája körül ingadozott. A politikai döntéshozók által remélt kompromisszum nem létezett.

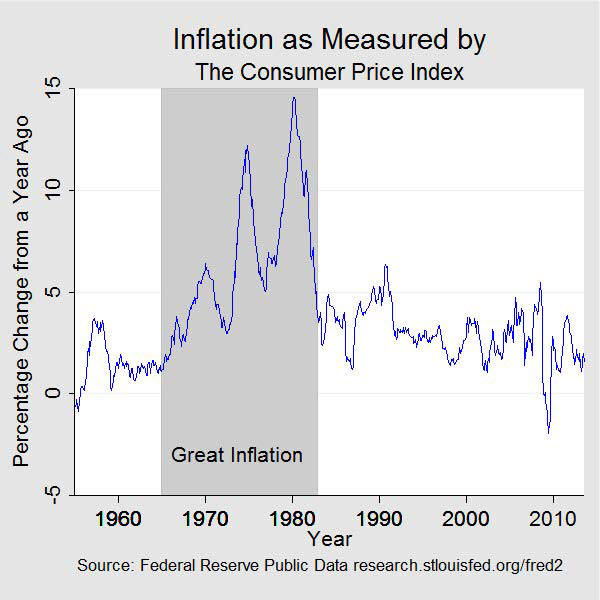

Amint a vállalkozások és a háztartások értékelni kezdték, sőt, előre várták az emelkedő árakat, az infláció és a munkanélküliség közötti bármilyen kompromisszum egyre kedvezőtlenebbé vált, míg idővel mind az infláció, mind a munkanélküliség elfogadhatatlanul magas lett. Ez lett aztán a “stagfláció” korszaka. 1964-ben, amikor ez a történet kezdődött, az infláció 1 százalék volt, a munkanélküliség pedig 5 százalék. Tíz évvel később az infláció meghaladta a 12 százalékot, a munkanélküliség pedig a 7 százalékot. 1980 nyarára az infláció 14,5 százalék közelében volt, a munkanélküliség pedig meghaladta a 7,5 százalékot.

A Szövetségi Tartalékbank tisztviselői nem voltak vakok a kialakuló inflációval szemben, és tisztában voltak a kettős mandátummal, amely megkövetelte, hogy a monetáris politikát úgy kalibrálják, hogy az teljes foglalkoztatottságot és árstabilitást biztosítson. Az 1946-os foglalkoztatási törvényt 1978-ban újra kodifikálták a teljes foglalkoztatottságról és kiegyensúlyozott növekedésről szóló törvénnyel, amelyet a törvény szerzői után Humphrey-Hawkins-törvénynek neveznek. A Humphrey-Hawkins törvény kifejezetten megbízta a Federal Reserve-t, hogy törekedjen a teljes foglalkoztatásra és az árstabilitásra, előírta, hogy a központi bank állapítson meg célokat a különböző monetáris aggregátumok növekedésére, és félévente készítsen monetáris politikai jelentést a Kongresszusnak.5 Mindazonáltal úgy tűnik, hogy a megbízás foglalkoztatási fele került előnybe, amikor a teljes foglalkoztatás és az infláció konfliktusba került. Ahogy Arthur Burns Fed-elnök később állította, a teljes foglalkoztatás volt az első számú prioritás a közvélemény és a kormányzat szemében, ha nem is a Federal Reserve-ben (Meltzer 2005). De az is világosan érezhető volt, hogy az inflációs probléma közvetlen kezelése túlságosan költséges lett volna a gazdaság és a munkahelyek szempontjából.

Az infláció megfékezésére már korábban is volt néhány kísérlet a magasabb munkanélküliség költséges mellékhatása nélkül. A Nixon-kormányzat 1971 és 1974 között három szakaszban vezette be a bér- és árszabályozást. Ezek az ellenőrzések csak átmenetileg lassították az áremelkedést, miközben súlyosbították a hiányt, különösen az élelmiszer- és energiahiányt. A Ford-kormányzat sem járt jobban. Miután az elnök az inflációt az “első számú ellenségnek” nyilvánította, 1974-ben bevezette a Whip Inflation Now (WIN) programot, amely önkéntes intézkedésekből állt, hogy ösztönözze a takarékosságot. Ez kudarcot vallott.

A hetvenes évek végére a közvélemény elvárta a monetáris politika inflációs irányultságát. És egyre elégedetlenebbek voltak az inflációval. Az 1970-es évek második felében felmérésről felmérésre romlott a közvélemény bizalma a gazdaság és a kormányzati politika iránt. És gyakran az inflációt különleges rosszként azonosították. A kamatlábak 1965 óta szekulárisan emelkedni látszottak, és az 1970-es évek végéhez közeledve még mindig meredeken emelkedtek. Ez idő alatt az üzleti beruházások lelassultak, a termelékenység visszaesett, és a nemzet kereskedelmi mérlege a világ többi részével szemben romlott. Az inflációt pedig széles körben vagy a gazdasági rossz közérzethez jelentősen hozzájáruló tényezőnek, vagy annak elsődleges alapjának tekintették.

Amikor azonban a politikai döntéshozók egyszer már elfogadhatatlanul magas inflációval és magas munkanélküliséggel kerültek helyzetbe, szerencsétlen dilemmával szembesültek. A magas munkanélküliség elleni küzdelem szinte biztosan még magasabbra hajtaná az inflációt, míg az infláció elleni küzdelem ugyanilyen biztosan még magasabbra szökne a munkanélküliség.

1979-ben Paul Volcker, a New York-i Federal Reserve Bank korábbi elnöke lett a Federal Reserve Board elnöke. Amikor augusztusban hivatalba lépett, az éves infláció 11 százalék fölött volt, az országos munkanélküliség pedig alig volt 6 százalék alatt. Ekkorra már általánosan elfogadottá vált, hogy az infláció csökkentéséhez különösen a tartalékok növekedési ütemének és általában a széles értelemben vett pénzmennyiségnek a fokozottabb ellenőrzésére van szükség. A Szövetségi Nyíltpiaci Bizottság (FOMC) a Humphrey-Hawkins-törvényben előírtaknak megfelelően már megkezdte a monetáris aggregátumokra vonatkozó célok meghatározását. Világos volt azonban, hogy az új elnökkel változott a hangulat, és hogy erősebb intézkedésekre van szükség a pénzmennyiség növekedésének ellenőrzésére. 1979 októberében a FOMC bejelentette azon szándékát, hogy a jegybanki alapkamatláb helyett a tartalék növekedését tűzi ki célul politikai eszközként.

Az infláció elleni küzdelmet most már szükségesnek tartották a kettős mandátum mindkét célkitűzésének eléréséhez, még akkor is, ha ez átmenetileg a gazdasági tevékenység zavarát és egy időre a munkanélküliség magasabb arányát okozta. Volcker 1980 elején azt mondta: “y alapfilozófiája az, hogy idővel nincs más választásunk, mint hogy foglalkozzunk az inflációs helyzettel, mert idővel az infláció és a munkanélküliségi ráta együtt jár…. Hát nem ez az 1970-es évek tanulsága?” (Meltzer 2009, 1034).

A tartalékok és a pénz növekedésének fokozottabb ellenőrzése idővel, bár nem volt tökéletes, az infláció kívánt lassulását eredményezte. Ezt a szigorúbb tartalékgazdálkodást 1980 elején a hitelellenőrzés bevezetésével és a monetáris ellenőrzési törvénnyel egészítették ki. Az 1980-as év folyamán a kamatlábak megugrottak, rövid időre csökkentek, majd ismét megugrottak. A hitelezési aktivitás visszaesett, a munkanélküliség nőtt, és a gazdaság január és július között rövid recesszióba került. Az infláció csökkent, de még akkor is magas volt, amikor a gazdaság 1980 második felében talpra állt.

A Volcker Fed azonban a magasabb kamatlábak és a még lassabb tartaléknövekedés kombinációjával folytatta a magas infláció elleni küzdelmet. A gazdaság 1981 júliusában ismét recesszióba került, ami súlyosabbnak és elhúzódónak bizonyult, és 1982 novemberéig tartott. A munkanélküliség közel 11 százalékon tetőzött, de az infláció tovább csökkent, és a recesszió végére az éves infláció ismét 5 százalék alatt volt. Idővel, ahogy a Fed alacsony infláció iránti elkötelezettsége hitelessé vált, a munkanélküliség visszaszorult, és a gazdaság a tartós növekedés és stabilitás időszakába lépett. A nagy inflációnak vége volt.

Ebben az időben a makrogazdasági elmélet átalakult, nagyrészt a korszak gazdasági tanulságaiból merítve. A közvélemény elvárásainak fontos szerepe a gazdaságpolitika és a gazdasági teljesítmény közötti kölcsönhatásban de rigueur lett a makrogazdasági modellekben. Az időben konzisztens politikai döntések – olyan politikák, amelyek nem áldozzák fel a hosszabb távú jólétet a rövid távú nyereségért – és a politikai hitelesség fontosságát széles körben elismerték, mint a jó makrogazdasági eredményekhez szükségeset.

Ma a központi bankok megértették, hogy az árstabilitás iránti elkötelezettség elengedhetetlen a jó monetáris politikához, és a legtöbb, köztük a Federal Reserve is, konkrét számszerű inflációs célokat fogadott el. Amennyiben hitelesek, ezek a numerikus inflációs célok újra horgonyt vezettek be a monetáris politikába. És ezáltal fokozták a monetáris politikai döntések átláthatóságát és csökkentették a bizonytalanságot, ami ma már szintén szükséges előfeltétele a hosszú távú növekedés és a maximális foglalkoztatás elérésének.