Inflaatio kuluttajahintaindeksillä mitattuna (Luonut: Sam Marshall, Richmondin keskuspankki)

Ymmärtääksemme tätä erityisen huonon rahapolitiikan jaksoa ja erityisesti rahapolitiikkaa on hyödyllistä kertoa tarina kolmessa erillisessä mutta toisiinsa liittyvässä osassa. Kyseessä on eräänlainen oikeuslääketieteellinen tutkimus, jossa tarkastellaan motiivia, keinoja ja mahdollisuutta suuren inflaation syntymiseen.

Motiivi: Phillipsin käyrä ja täystyöllisyyden tavoittelu

Tarinan ensimmäinen osa, Suuren inflaation taustalla oleva motiivi, juontaa juurensa Suuren laman välittömiin jälkimaininkeihin, aikaisempaan ja makrotalousteoriaa ja -politiikkaa yhtä lailla mullistavaan ajanjaksoon. Toisen maailmansodan päätyttyä kongressi kiinnitti huomionsa politiikkaan, jonka se toivoi edistävän talouden vakautta. Merkittävin näistä laeista oli vuoden 1946 työllisyyslaki. Laissa muun muassa julistettiin liittovaltion hallituksen velvollisuudeksi ”edistää mahdollisimman suurta työllisyyttä, tuotantoa ja ostovoimaa” ja säädettiin finanssi- ja rahapolitiikan paremmasta yhteensovittamisesta.1 Tämä laki on keskeinen perusta Yhdysvaltain keskuspankin nykyiselle kaksoismandaatille ”ylläpitää raha- ja luottoaggregaattien pitkän aikavälin kasvua … siten, että edistetään tehokkaasti maksimaalisen työllisyyden, vakaiden hintojen ja maltillisten pitkien korkojen tavoitteita” (Steelman 2011).

Toisen maailmansodan jälkeisellä aikakaudella politiikkaa ohjaava ortodoksinen ajattelutapa oli keynesiläinen vakauttamispolitiikka, jonka motiivina oli pitkälti kipeä muisto 1930-luvun ennennäkemättömän korkeasta työttömyydestä USA:ssa ja kaikkialla maailmassa. Näiden politiikkojen keskipisteenä oli kokonaismenojen (kysynnän) hallinta finanssipoliittisen viranomaisen meno- ja veropolitiikan sekä keskuspankin rahapolitiikan avulla. Ajatus siitä, että rahapolitiikkaa voidaan ja pitäisi käyttää kokonaismenojen hallintaan ja taloudellisen toiminnan vakauttamiseen, on edelleen yleisesti hyväksytty periaate, joka ohjaa Yhdysvaltain keskuspankin ja muiden keskuspankkien politiikkaa nykyäänkin. Yksi kriittinen ja virheellinen oletus 1960- ja 1970-lukujen vakauttamispolitiikan toteuttamiselle oli kuitenkin se, että työttömyyden ja inflaation välillä vallitsi vakaa, hyödynnettävä suhde. Erityisesti uskottiin yleisesti, että pysyvästi alhaisemmat työttömyysluvut voitaisiin ”ostaa” hieman korkeammilla inflaatioluvuilla.

Ajatus siitä, että ”Phillipsin käyrä” edusti pidemmän aikavälin kompromissia työttömyyden, joka oli erittäin vahingollinen taloudelliselle hyvinvoinnille, ja inflaation, jota joskus pidettiin pikemminkin epämukavana, välillä, oli houkutteleva olettamus päättäjille, jotka toivoivat toteuttavansa väkipakolla työllistämislain saneluja.2 Phillipsin käyrän vakaus oli kuitenkin kohtalokas oletus, josta taloustieteilijät Edmund Phelps (1967) ja Milton Friedman (1968) varoittivat. Phelps sanoi: ”Jos valitaan staattinen ’optimi’, on järkevää olettaa, että tuote- ja työmarkkinoiden toimijat oppivat odottamaan inflaatiota… ja että heidän rationaalisen, ennakoivan käyttäytymisensä seurauksena Phillips-käyrä siirtyy vähitellen ylöspäin…”. (Phelps 1967; Friedman 1968). Toisin sanoen kompromissi alhaisemman työttömyyden ja suuremman inflaation välillä, jota poliittiset päättäjät ovat ehkä halunneet tavoitella, olisi todennäköisesti väärä kauppa, jonka ylläpitäminen edellyttäisi yhä korkeampaa inflaatiota.

Keinot: The Collapse of Bretton Woods

Phillips-käyrän seuraaminen alhaisemman työttömyyden tavoittelemiseksi ei olisi voinut tapahtua, jos Yhdysvaltain keskuspankin politiikka olisi ollut hyvin ankkuroitua. Ja 1960-luvulla Yhdysvaltain dollari oli ankkuroitu – vaikkakin hyvin heikosti – kultaan Bretton Woodsin sopimuksen kautta. Suuren inflaation tarina kertoo siis osittain myös Bretton Woods -järjestelmän romahtamisesta ja Yhdysvaltain dollarin irtautumisesta sen viimeisestä siteestä kultaan.

Toisen maailmansodan aikana maailman teollisuusmaat sopivat maailmanlaajuisesta valuuttajärjestelmästä, jonka ne toivoivat lisäävän talouden vakautta ja rauhaa edistämällä maailmankauppaa. Tämä järjestelmä, jonka neljäkymmentäneljä kansakuntaa hahmotteli Bretton Woodsissa, New Hampshiren osavaltiossa heinäkuussa 1944, määräsi kiinteän vaihtokurssin maailman valuuttojen ja Yhdysvaltain dollarin välille, ja Yhdysvaltain dollari sidottiin kultaan.3

Mutta Bretton Woods -järjestelmässä oli useita puutteita sen täytäntöönpanossa, joista tärkeimpiä oli pyrkimys ylläpitää kiinteää pariteettia globaalien valuuttojen välille, mikä ei ollut yhteensopiva niiden kotimaisten taloudellisten tavoitteiden kanssa. Kävi ilmi, että monet valtiot harjoittivat rahapolitiikkaa, joka lupasi nostaa Phillipsin käyrää, jotta työttömyyden ja inflaation yhteys olisi suotuisampi.

Maailman varantovaluuttana Yhdysvaltain dollarilla oli lisäongelma. Kun maailmankauppa kasvoi, kasvoi myös Yhdysvaltain dollarireservien kysyntä. Jonkin aikaa Yhdysvaltain dollarin kysyntä tyydytettiin kasvavalla maksutasevajeella, ja ulkomaiset keskuspankit keräsivät yhä enemmän dollarivarantoja. Lopulta ulkomailla olevien dollarireservien tarjonta ylitti Yhdysvaltojen kultakannan, mikä merkitsi sitä, että Yhdysvallat ei pystynyt ylläpitämään täydellistä vaihdettavuutta kullan nykyisellä hinnalla – seikka, joka ei jäänyt huomaamatta ulkomaisten hallitusten ja valuuttakeinottelijoiden keskuudessa.

Kun inflaatio kiihtyi 1960-luvun jälkimmäisellä puoliskolla, Yhdysvaltain dollareita vaihdettiin enenevässä määrin kullaksi.

Presidentti Nixon keskeytti kesällä 1971 ulkomaisten keskuspankkien suorittaman Yhdysvaltain dollareiden vaihtamisen kultaan. Seuraavien kahden vuoden aikana maailmanlaajuista valuuttajärjestelmää yritettiin pelastaa lyhytaikaisella Smithsonianin sopimuksella, mutta uusi järjestely ei menestynyt Bretton Woodsia paremmin, ja se kariutui nopeasti. Sodanjälkeinen maailmanlaajuinen rahajärjestelmä oli mennyttä.

Kun viimeinenkin yhteys kultaan oli katkennut, useimmat maailman valuutat, myös Yhdysvaltain dollari, olivat nyt täysin irrallaan. Maailmanlaajuisten kriisien aikoja lukuun ottamatta tämä oli ensimmäinen kerta historiassa, kun suurin osa teollistuneen maailman rahoista oli lunastamattoman paperirahan standardissa.

Mahdollisuus: Fiskaalinen epätasapaino, energiapula ja huonot tiedot

1960-luvun loppu ja 1970-luvun alku olivat Yhdysvaltain taloudelle myrskyisää aikaa. Presidentti Johnsonin Great Society -lainsäädäntö toi mukanaan suuria meno-ohjelmia monenlaisiin yhteiskunnallisiin aloitteisiin aikana, jolloin Yhdysvaltain julkisen talouden tilanne oli jo Vietnamin sodan vuoksi kireällä. Nämä kasvavat julkisen talouden epätasapainot vaikeuttivat rahapolitiikkaa.

Välttääkseen rahapoliittisia toimia, jotka saattaisivat häiritä valtiovarainministeriön rahoitussuunnitelmia, Yhdysvaltain keskuspankki noudatti käytäntöä, jonka mukaan se harjoitti ”tasapäistä” politiikkaa. Käytännössä tämä tarkoitti sitä, että keskuspankki ei toteuttaisi politiikkamuutosta ja pitäisi korot vakaina valtiovarainministeriön liikkeeseenlaskusta ilmoittamisen ja sen markkinoille myymisen välisenä aikana. Tavanomaisissa olosuhteissa valtionlainojen liikkeeseenlaskut olivat harvinaisia, eikä Fedin even-keel-politiikka häirinnyt merkittävästi rahapolitiikan toteuttamista. Mutta kun velkakirjojen liikkeeseenlaskut yleistyivät, Federal Reserven pitäytyminen even-keel-periaatteessa rajoitti yhä enemmän rahapolitiikan harjoittamista (Meltzer 2005).

Häiritsevämpi voima oli toistuvat energiakriisit, jotka nostivat öljykustannuksia ja nakersivat Yhdysvaltain kasvua. Ensimmäinen kriisi oli lokakuussa 1973 alkanut arabimaiden öljysaarto, joka kesti noin viisi kuukautta. Tänä aikana raakaöljyn hinta nelinkertaistui tasolle, joka säilyi, kunnes Iranin vallankumous aiheutti toisen energiakriisin vuonna 1979. Toinen kriisi kolminkertaisti öljyn hinnan.

1970-luvulla taloustieteilijät ja poliittiset päättäjät alkoivat yleisesti luokitella kokonaishintojen nousua eri inflaatiotyyppeihin. ”Kysynnän vetämä” inflaatio oli makrotalouspolitiikan ja erityisesti rahapolitiikan suora vaikutus. Se oli seurausta politiikasta, joka tuotti kulutuksen tason, joka ylitti sen, mitä talous pystyi tuottamaan ilman, että talous ylitti tavanomaisen tuotantokapasiteettinsa ja veti kalliimpia resursseja käyttöön. Inflaatiota saattoivat kuitenkin nostaa myös tarjontahäiriöt, jotka johtuivat erityisesti elintarvike- ja energiamarkkinoilta (Gordon 1975).4 Tämä ”kustannuspainotteinen” inflaatio siirtyi myös tuotantoketjun kautta korkeampiin vähittäishintoihin.

Keskuspankin näkökulmasta öljyn hinnan nousun aiheuttama inflaatio oli pitkälti rahapolitiikan valvonnan ulkopuolella. Mutta työttömyyden nousu, joka tapahtui vastauksena öljyn hinnan nousuun, ei ollut.

Motivoituna mandaatilla luoda täystyöllisyys, jolla ei ollut juurikaan tai ei lainkaan kiinnekohtia varantojen hallintaan, Yhdysvaltain keskuspankki mukautui suuriin ja kasvaviin finanssipoliittisiin epätasapainotiloihin ja nojautui energiakustannusten synnyttämiin vastatuuleen. Tämä politiikka kiihdytti rahan tarjonnan laajentumista ja nosti kokonaishintoja vähentämättä työttömyyttä.

Poliittisia päättäjiä haittasivat myös huonot tiedot (tai ainakin huono käsitys tiedoista). Taloustieteilijä Athanasios Orphanides on osoittanut, että reaaliaikainen arvio potentiaalisesta tuotannosta oli huomattavasti yliarvioitu ja arvio täystyöllisyyden kanssa yhteensopivasta työttömyysasteesta huomattavasti aliarvioitu, kun tarkastellaan tietoja, jotka poliittisilla päättäjillä oli käytettävissään suurta inflaatiota edeltävänä aikana ja sen aikana. Toisin sanoen poliittiset päättäjät todennäköisesti aliarvioivat myös politiikkansa inflaatiovaikutukset. Itse asiassa heidän valitsemansa politiikkapolku ei yksinkertaisesti ollut toteutettavissa ilman inflaation kiihtymistä (Orphanides 1997; Orphanides 2002).

Ja kaiken kukkuraksi vielä pahempaa oli, että Phillipsin käyrä, jonka stabiilisuus oli tärkeä ohjenuora Yhdysvaltain keskuspankin politiikkapäätöksille, alkoi liikkua.

Korkeasta inflaatiosta inflaatiokohdennukseen – USA:n inflaation valloitus

Phelps ja Friedman olivat oikeassa. Inflaation ja työttömyyden välinen vakaa kompromissi osoittautui epävakaaksi. Poliittisten päättäjien kyky hallita mitä tahansa ”todellista” muuttujaa oli ohimenevä. Tähän totuuteen kuului myös työttömyysaste, joka heilahteli ”luonnollisen” tasonsa ympärillä. Vaihtosuhdetta, jota päättäjät toivoivat hyödyntävänsä, ei ollut olemassa.

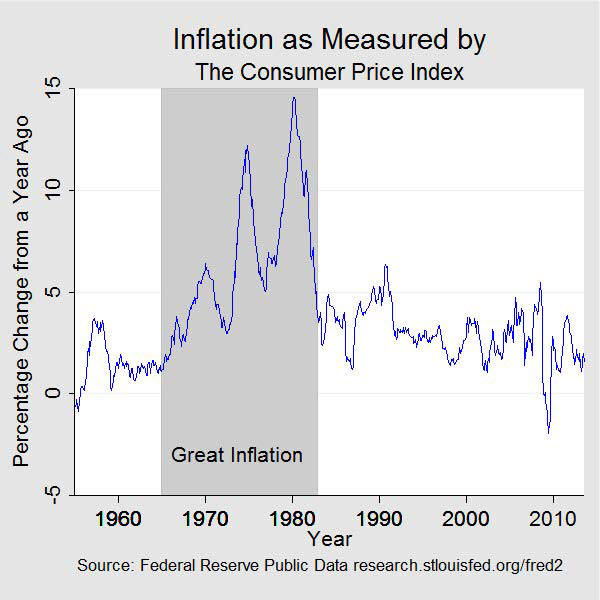

Kun yritykset ja kotitaloudet alkoivat arvostaa ja jopa ennakoida hintojen nousua, inflaation ja työttömyyden välisestä vaihtosuhteesta tuli epäedullisempi, kunnes ajan myötä sekä inflaatiosta että työttömyydestä tuli sietämättömän korkeita. Tästä tuli sitten ”stagflaation” aikakausi. Vuonna 1964, jolloin tämä tarina alkoi, inflaatio oli 1 prosentti ja työttömyys 5 prosenttia. Kymmenen vuotta myöhemmin inflaatio oli yli 12 prosenttia ja työttömyys yli 7 prosenttia. Kesällä 1980 inflaatio oli lähes 14,5 prosenttia ja työttömyys yli 7,5 prosenttia.

Federal Reserven virkamiehet eivät olleet sokeita tapahtuvalle inflaatiolle, ja he olivat hyvin tietoisia kaksitahoisesta mandaatista, joka edellytti rahapolitiikan kalibrointia siten, että se takaa täystyöllisyyden ja hintavakauden. Vuoden 1946 työllisyyslaki kodifioitiin vuonna 1978 uudelleen täystyöllisyyttä ja tasapainoista kasvua koskevalla lailla (Full Employment and Balanced Growth Act), joka tunnetaan paremmin nimellä Humphrey-Hawkins Act lain laatijoiden mukaan. Humphrey-Hawkins antoi Federal Reservelle nimenomaisen tehtävän pyrkiä täystyöllisyyteen ja hintavakauteen, vaati keskuspankkia asettamaan tavoitteet eri raha-aggregaattien kasvulle ja toimittamaan puolivuosittain rahapoliittisen raportin kongressille.5 Toimeksiannon työllisyyttä koskeva puoli näyttää kuitenkin olleen etulyöntiasemassa, kun täystyöllisyys ja inflaatio joutuivat ristiriitaan. Kuten Fedin puheenjohtaja Arthur Burns myöhemmin väitti, täystyöllisyys oli etusijalla kansalaisten ja hallituksen mielissä, ellei jopa Federal Reservessä (Meltzer 2005). Mutta vallalla oli myös selvä käsitys siitä, että inflaatio-ongelmaan puuttuminen suoraan olisi tullut liian kalliiksi taloudelle ja työpaikoille.

Inflaatiota oli yritetty hillitä muutamalla aiemmalla kerralla ilman työttömyyden kasvun aiheuttamaa kallista sivuvaikutusta. Nixonin hallinto otti palkkojen ja hintojen valvonnan käyttöön kolmessa vaiheessa vuosina 1971-1974. Nämä valvontatoimet hidastivat hintojen nousua vain tilapäisesti, mutta pahensivat samalla pulaa erityisesti elintarvikkeiden ja energian osalta. Fordin hallinto ei onnistunut pyrkimyksissään sen paremmin. Julistettuaan inflaation ”viholliseksi numero yksi” presidentti otti vuonna 1974 käyttöön WIN-ohjelman (Whip Inflation Now), joka koostui vapaaehtoisista toimenpiteistä säästäväisyyden lisäämiseksi. Se epäonnistui.

1970-luvun loppupuolella yleisö oli alkanut odottaa rahapolitiikalta inflaatiopainotteisuutta. He olivat yhä tyytymättömämpiä inflaatioon. Tutkimus toisensa jälkeen osoitti, että kansalaisten luottamus talouteen ja hallituksen politiikkaan heikkeni 1970-luvun jälkipuoliskolla. Inflaatiota pidettiin usein erityisenä pahana asiana. Korot näyttivät olevan jatkuvassa nousussa vuodesta 1965 lähtien, ja ne nousivat vielä jyrkästi 1970-luvun lopulla. Tänä aikana yritysten investoinnit hidastuivat, tuottavuus heikkeni ja maan kauppatase muun maailman kanssa heikkeni. Inflaatiota pidettiin laajalti joko merkittävänä myötävaikuttavana tekijänä taloudelliseen pahoinvointiin tai sen ensisijaisena perustana.

Mutta kun poliittiset päättäjät joutuivat tilanteeseen, jossa inflaatio ja työttömyys olivat sietämättömän korkeita, he joutuivat ikävään dilemmaan. Korkean työttömyyden torjuminen ajaisi inflaation lähes varmasti vielä korkeammalle, kun taas inflaation torjuminen aiheuttaisi yhtä varmasti työttömyyden nousun vielä korkeammalle.

Vuonna 1979 Paul Volckerista, joka oli aiemmin ollut New Yorkin keskuspankin Federal Reserve Bankin pääjohtaja, tuli Federal Reserve Boardin puheenjohtaja. Kun hän astui virkaan elokuussa, vuotuinen inflaatio oli yli 11 prosenttia, ja kansallinen työttömyysaste oli hieman alle 6 prosenttia. Tuolloin oli jo yleisesti hyväksytty, että inflaation hidastaminen edellyttää erityisesti varantojen ja yleisemmin laajan rahan kasvuvauhdin tiukempaa valvontaa. Liittovaltion avomarkkinakomitea (Federal Open Market Committee, FOMC) oli jo aloittanut rahamääräisten aggregaattien tavoitteiden asettamisen Humphrey-Hawkinsin lain edellyttämällä tavalla. Oli kuitenkin selvää, että uuden puheenjohtajan myötä mielialat olivat muuttumassa ja että rahan määrän kasvun hillitsemiseksi tarvittiin voimakkaampia toimenpiteitä. Lokakuussa 1979 FOMC ilmoitti aikovansa asettaa rahavarannon kasvun tavoitteeksi keskuspankin ohjauskoron sijasta.

Inflaation torjuntaa pidettiin nyt välttämättömänä kaksoistehtävän molempien tavoitteiden saavuttamiseksi, vaikka se aiheuttaisikin tilapäisesti häiriöitä taloudellisessa toimeliaisuudessa ja jonkin aikaa korkeampaa työttömyysastetta. Vuoden 1980 alussa Volcker sanoi: ”y Perusfilosofia on, että ajan mittaan meillä ei ole muuta vaihtoehtoa kuin käsitellä inflaatiotilannetta, koska ajan mittaan inflaatio ja työttömyysaste kulkevat yhdessä…. Eikö se ole 1970-luvun opetus?” (Meltzer 2009, 1034).

Ajan mittaan varantojen ja rahan kasvun tiukempi valvonta, vaikkei se ollutkaan täydellistä, johti toivottuun inflaation hidastumiseen. Tätä tiukempaa varantojen hallintaa täydennettiin ottamalla käyttöön luottovalvonta vuoden 1980 alussa ja rahapolitiikan valvontaa koskevalla lailla (Monetary Control Act). Vuoden 1980 aikana korot nousivat, laskivat hetkeksi ja nousivat sitten uudelleen. Luotonanto väheni, työttömyys lisääntyi ja talous ajautui lyhyeen taantumaan tammikuun ja heinäkuun välisenä aikana. Inflaatio laski, mutta oli edelleen korkea, vaikka talous elpyi vuoden 1980 jälkipuoliskolla.

Mutta Volckerin Fed jatkoi taistelua korkeaa inflaatiota vastaan korkeampien korkojen ja vielä hitaamman varannon kasvun yhdistelmällä. Talous ajautui jälleen taantumaan heinäkuussa 1981, ja se osoittautui vakavammaksi ja pitkäkestoisemmaksi ja kesti marraskuuhun 1982 saakka. Työttömyys oli suurimmillaan lähes 11 prosenttia, mutta inflaatio hidastui edelleen, ja laman päättyessä vuotuinen inflaatio oli jälleen alle 5 prosenttia. Ajan myötä, kun Fedin sitoutuminen matalaan inflaatioon sai uskottavuutta, työttömyys väheni ja talous siirtyi kestävän kasvun ja vakauden kauteen. Suuri inflaatio oli ohi.

Tähän mennessä makrotalouden teoria oli kokenut muodonmuutoksen, joka suurelta osin perustui aikakauden taloudellisiin opetuksiin. Yleisön odotusten tärkeästä roolista talouspolitiikan ja taloudellisen suorituskyvyn välisessä vuorovaikutuksessa tuli makrotaloudellisissa malleissa de rigueur. Ajan suhteen johdonmukaisten poliittisten valintojen – politiikkojen, jotka eivät uhraa pidemmän aikavälin hyvinvointia lyhyen aikavälin hyötyjen vuoksi – ja politiikan uskottavuuden merkitys alettiin laajalti arvostaa hyvien makrotaloudellisten tulosten kannalta välttämättömänä.

Tänään keskuspankit ymmärtävät, että sitoutuminen hintavakauteen on olennaisen tärkeää hyvälle rahapolitiikalle, ja suurin osa niistä, mukaan lukien Yhdysvaltain keskuspankki Federal Reserve (FED), on ottanut käyttöön inflaatiolle täsmälliset numeeriset tavoitteet. Siinä määrin kuin ne ovat uskottavia, nämä numeeriset inflaatiotavoitteet ovat palauttaneet rahapolitiikan ankkurin. Samalla ne ovat lisänneet rahapoliittisten päätösten läpinäkyvyyttä ja vähentäneet epävarmuutta, jonka nyt myös ymmärretään olevan välttämätön edellytys pitkän aikavälin kasvun ja maksimaalisen työllisyyden saavuttamiselle.