- 9/2/2020 2:36pm EDT

- Thomas Yeung, CFA, InvestorPlace Markets Analyst

Pettymyksen tuottaneen kesän jälkeen General Electric (NYSE:GE) näyttää vihdoinkin palautuvan. Lentomatkustamisen alkaessa palata, numerot piirtävät selkeän pandemian jälkeisen kuvan: GE:n osake ei ole enää arvoloukku.

Arvosijoittajat ovat odottaneet hyvin pitkään. GE:n osake on jäänyt kesäkuusta lähtien yli 20 prosenttia jälkeen S&P 500:sta, mikä on lisännyt lähes kaksi vuosikymmentä kestänyttä alisuoriutumista sen jälkeen, kun toimitusjohtaja Jack Welch jäi eläkkeelle vuonna 2001.

Vihdoin odotus näyttää olevan ohi. Vuoden 2018 lopulla liittymisensä jälkeen käänteentekevä toimitusjohtaja Larry Culp on hiljaa myynyt GE:n vähemmän kannattavia liiketoimintoja. Ja huolimatta coronavirus-pandemiasta, tässä on syy, miksi GE:stä on tullut houkuttelevin ilmailualan yhtiö Quantitative Stock Ranker (QSR) -listallani.

GE-osake: An Aviation Powerhouse

Jack Welch tuskin tunnistaisi tämän päivän laihdutettua GE:tä. Maaliskuussa yhtiö myi BioPharma-segmenttinsä Danaherille (NYSE:DHR) 21,4 miljardilla dollarilla. Vain kaksi kuukautta myöhemmin yhtiö hyvästeli 129 vuotta vanhan hehkulamppuliiketoimintansa myymällä sen kotiautomaatioteknologiaa valmistavalle Savant Systemsille. Nämä siirrot seurasivat vuosia kestänyttä purkamista entisessä monialayhtymässä.

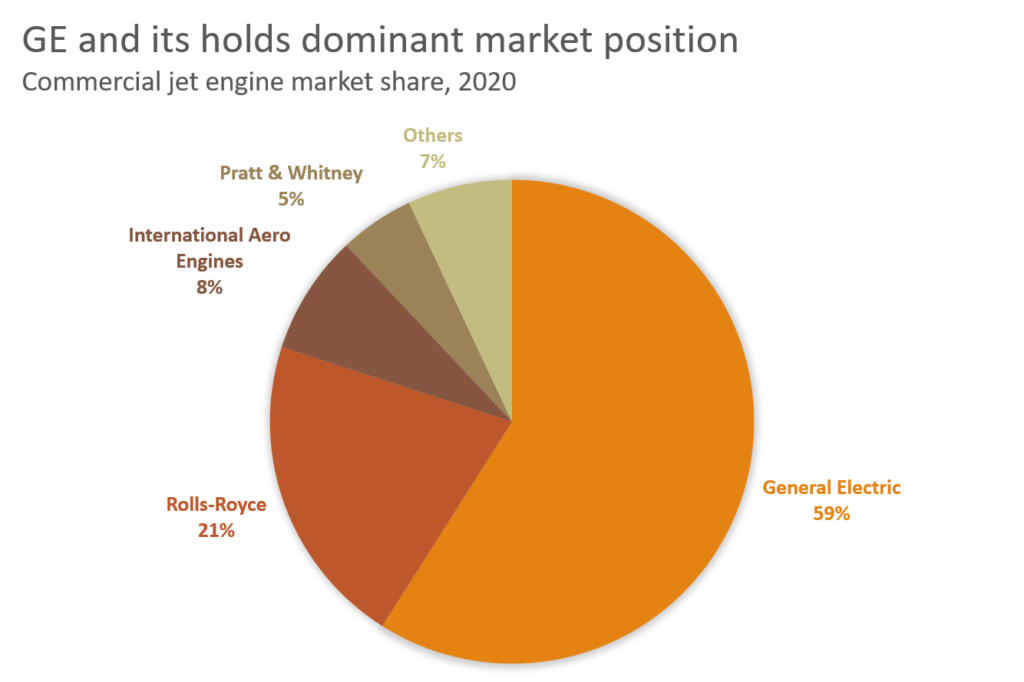

Tänä päivänä GE hallitsee tuottoisaa suihkumoottoreiden huoltoliiketoimintaa (sekä lääketieteellisiä kuvantamislaitteita). Toisin kuin hajanaisessa lentokoneteollisuudessa, konsolidoitu suihkumoottoriliiketoiminta tuottaa hämmästyttävän korkeita voittomarginaaleja: GE:n ilmailusegmentti hallitsee 59 prosenttia maailmanmarkkinoista ja sen käyttökate on 20 prosenttia. Tämä johtuu siitä, että kustannustietoiset lentoyhtiöt ovat valmiita käyttämään enemmän rahaa polttoainetehokkaisiin moottoreihin, vaikka niihin liittyykin kalliita huoltosopimuksia.

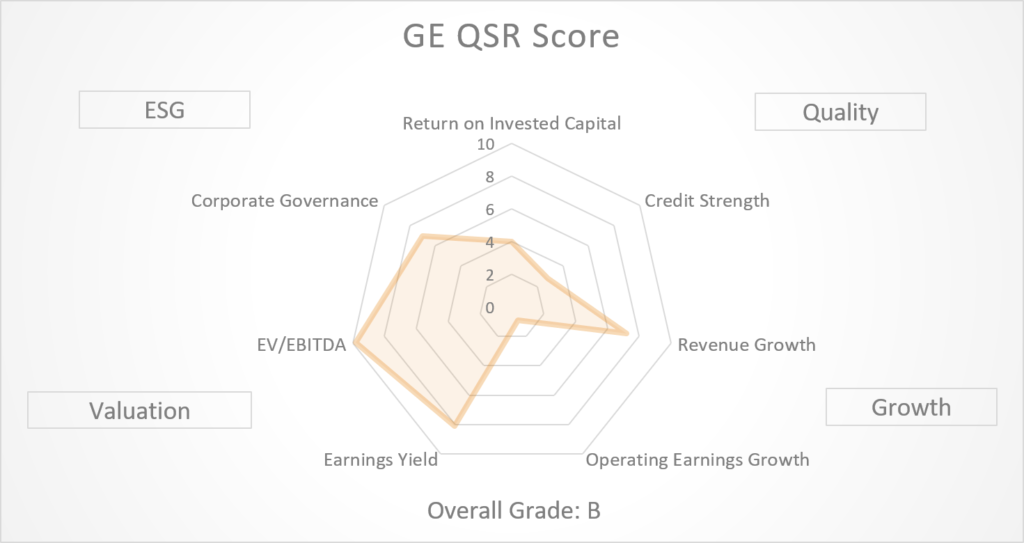

Nämä voitot eivät ole jääneet huomaamatta QSR-pisteytyksessäni. GE saa nyt ”quality-for-growth”-pisteytyksessään A:n, mikä sijoittaa sen 10 %:n kärkikymmenikköön kaikista suurista yhdysvaltalaisista yhtiöistä.

GE:n paluu pandemiaa edeltävään kasvuun

Ei kuitenkaan ole pelkästään hyviä uutisia. Luodakseen nämä linnoitusmarginaalit GE uhrasi yhden ratkaisevan tekijän: kasvun.

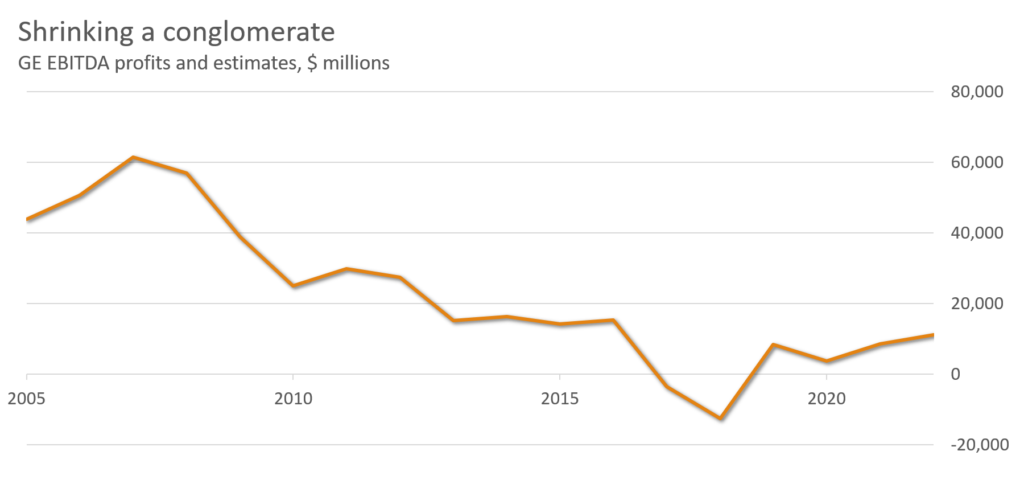

Vuoden 2007 huippuvuoden jälkeen GE:n käyttökate on supistunut 81 prosenttia, kun se on luopunut omaisuuseristä. Ilmailualan, sen kruununjalokiven, voitot laskivat 89 prosenttia vuoden 2020 ensimmäisellä vuosipuoliskolla, kun lentokoneiden käyttö romahti. Tällä hetkellä GE:n QSR-kasvupistemäärä on aneeminen ”C+”, mikä laskee sen yleisen QSR-arvosanan ”B:hen.”

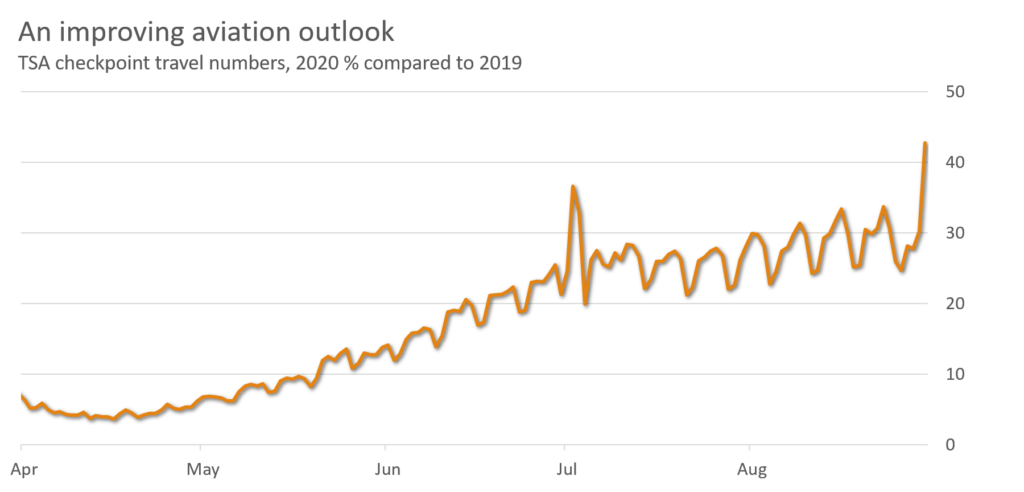

Vaikka kansainvälinen lentoyhtiöiden ammattijärjestö IATA (International Air Transport Association) arvioi, että lentoyhtiöiden kysyntä palaa normaaliksi vasta vuonna 2024, heinä- ja elokuussa on tapahtunut jonkin verran parannusta. Elokuun loppuun mennessä Kiinan kotimaan lentomatkustus palautui tiettävästi 98 prosenttiin viime vuoden tasosta, kun taas Yhdysvalloissa se palautui 42 prosenttiin.

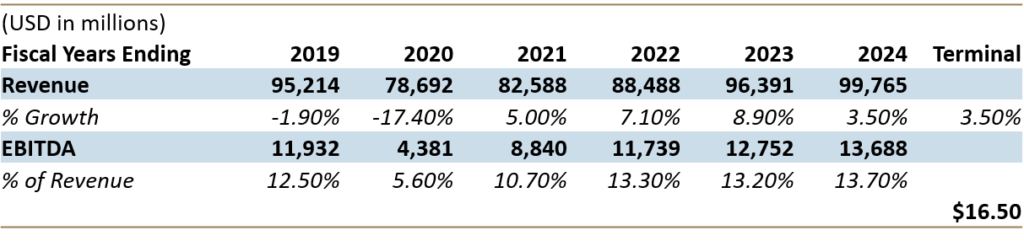

Nämä luvut ovat tervetulleita uutisia GE:n tuloksen kannalta. Analyytikot arvioivat nyt GE:n käyttökatteen nousevan vuoden 2020 4,15 miljardista dollarista 13,7 miljardiin dollariin vuoteen 2024 mennessä, kun suihkumoottorit otetaan uudelleen käyttöön. Tällainen kasvu (vuosia jatkuneen EBITDA:n laskun jälkeen) nostaisi GE:n QSR-kasvuarvosanan B+:ään ja nostaisi sen kokonaisarvosanan A:han.

Tämä tekee GE:stä USA:n ilmailuteollisuuden parhaan pistemäärän saaneen yrityksen.

- Southwest: D-

- American: F

- Delta: F

- United: F

- Boeing: F

Mitä voi mennä pieleen? GE Capital

GE:n tase saattaa edelleen aiheuttaa huolta. Yhtiö saa rahoituksellisesta vahvuudesta arvosanan ”C”, vaikka sillä on 41,4 miljardin dollarin likviditeetti.

Miksi? Se johtuu siitä, että GE Capital, GE:n rahoitushaarukka, on edelleen synkkä hevonen.

GE on pitkään kamppaillut vanhan pääomaliiketoimintansa kanssa, vaikka se irrotti pitkäaikaishoito- ja kiinnitysvakuutussegmenttinsä vuonna 2004. Vuonna 2018 Bank of America väitti, että GE Capitalilla oli ”nolla oman pääoman arvoa”. Se varoitti, että yhtiö voi menettää miljardeja oikeudenkäynneissä.

GE:n johto on ryhtynyt tukemaan yhtiön tasetta. Vuonna 2018 GE Capitalin D/E-suhde oli 5,7:1. Vuoteen 2020 mennessä luku oli kutistunut hallittavampaan 4,2:1:een.

Se on silti kaukana täydellisestä; AerCap Holdingsilla, maailman suurimmalla lentokoneiden leasing-yhtiöllä, on vielä alhaisempi 3,7:1-suhde. Ja viime torstaina kilpailija Rolls Royce (OTCMKTS:RYCEY) raportoi ennätykselliset 5,4 miljardin punnan tappiot ja varoitti mahdollisesta konkurssista (mikä on merkki mahdollisesta turbulenssista suihkumoottoriteollisuudessa). Näiden toimien pitäisi kuitenkin riittää auttamaan GE:tä selviytymään, kunnes lentoliikenne palaa. Huhtikuussa joukkovelkakirjalainojen luokituspalvelu Moody’s vahvisti GE:n investointiluokituksen Baa1.

Will GE Stock Rocket Back?

QSR-pisteet ovat olleet nopeita havaitsemaan GE:n comebackin. Yli 60 % yrityksen tuloista tulee nyt sen korkean marginaalin ilmailu- ja lääketieteellisestä liiketoiminnasta. Sen tappiollinen uusiutuvien energialähteiden segmentti on hiljattain saanut joitakin merkittäviä sopimusvoittoja.

Analyytikot arvioivat, että GE:n liikevaihto on yli 99 miljardia dollaria ja EBITDA 13,7 miljardia dollaria vuoteen 2024 mennessä. Näiden lukujen asettaminen kaksivaiheiseen diskontatun kassavirran (DCF) malliin osoittaa, että GE:n käypä arvo on 16,50 dollaria, mikä merkitsee 152 prosentin nousua nykyhintoihin nähden.

On hyvin mahdollista, että GE täyttää vihdoin nämä odotukset, kun vuosia kestänyt käänne alkaa tuottaa tulosta.

Vuotta 2021 kohti mentäessä sijoittajien, jotka haluavat päästä mukaan lentoyhtiöiden elpymistarinaan, kannattaa harkita vahvasti GE:n osaketta, joka on aliarvostettu timantti hiomattomassa raakakentässä.

Tom Yeung, CFA-ammattitutkija, on rekisteröitynyt sijoitusneuvonantaja, jonka tehtävänä on tuoda yksinkertaisuutta sijoittamisen maailmaan. Julkaisupäivänä Tom Yeungilla ei ollut (suoraan tai epäsuorasti) positioita tässä artikkelissa mainituissa arvopapereissa.

![]() TilaaTilaaTilaaEiTilaa

TilaaTilaaTilaaEiTilaa