Tilinpäätöksessä käytetään kirjanpitotietojen muodostamisessa kirjanpidon perusyhtälöä riippumatta siitä, oletko vain pieni yritys vai monimiljoonainen yritys. Italialainen matemaatikko Luca Pacioli muotoili kirjanpidon perusyhtälön kaavan vuonna 1494 teoksessaan ”A Treatise on Accounts and Records”. Kaikkien maiden kirjanpitojärjestelmät perustuvat tämän kirjanpidon perusyhtälön käyttöön. Käytännöllisesti katsoen jokainen kirjanpitoon sisällytettävä liiketoimi voidaan formalisoida tämän yhtälön tai sen useiden muunnelmien avulla, joita tarkastelemme myöhemmin tässä artikkelissa. Mikä siis on kirjanpidon yhtälö? Katsotaanpa sen määritelmää sanakirjasta.

Yhtälön määritelmä

Vähän kaikkien ulkomaisten organisaatioiden kirjanpidon saldojen ja tulosraporttien (tilinpäätösten) perusta perustuu kirjanpidon perusyhtälöön. Tällä yhtälöllä on seuraava kaava (kirjanpitoyhtälö voidaan ilmaista seuraavasti):

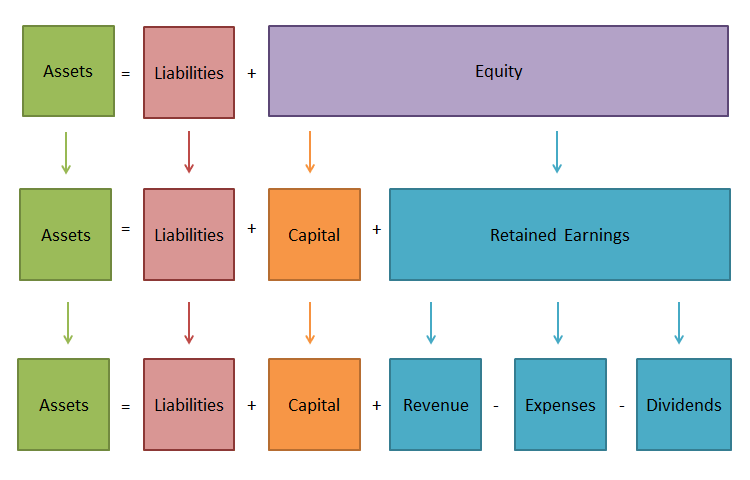

Varat = Velat + Oma pääoma

Katsotaanpa tarkemmin kirjanpitoyhtälön osatekijöitä:

VaratVarat kuvastavat sen omaisuuden kokonaisarvoa, joka yrityksellä on ja joka on sen liikevaihdossa. Toisin sanoen se on sitä, mitä se omistaa.

Velat

Velat kuvastavat sitä, kuinka suuri osa organisaation varoista on kolmansien osapuolten, pankkien ja yksityisten rahoituslaitosten rahoittamaa. Tämä on sitä, mitä yritys on velkaa.

Omanpääoma

Omanpääoma kuvaa sen omistajan/omistajien (osakkeenomistajien) tähän organisaatioon tekemien sijoitusten arvoa. Oma pääoma on kaikki se, mitä varoista jää jäljelle sen jälkeen, kun kaikki velat on maksettu.

Mihin kirjanpidon yhtälöä käytetään?

Taloudellisessa raportointijärjestelmässä yhdellä tilinpäätöksellä – taseella – on edelleen perustavanlaatuinen rooli. Se suorittaa tärkeitä tehtäviä. Tase ensinnäkin esittelee omistajille talousyksikön hallinnon, omaisuuden tilan. He saavat taseesta selville, mitä omistaja omistaa, eli mikä on yrityksen resurssien määrä ja laatu, joista yritys voi määrätä, ja kuka on osallistunut näiden resurssien luomiseen.

Toiseksi taseen perusteella selvitetään, pystyykö yritys kattamaan lähiaikoina velvoitteet kolmansia osapuolia (osakkeenomistajia, sijoittajia, velkojia, ostajia, myyjiä jne.) kohtaan. Kolmanneksi, pääoma- ja velkaerien sisältö mahdollistaa sen käytön sekä sisäisille että ulkoisille käyttäjille. Taloudellisen raportoinnin keskeisenä muotona tase mahdollistaa tilinpäätöspäivänä yrityksen varojen koostumuksen ja rakenteen, maksuvalmiuden ja vaihto-omaisuuden kiertonopeuden, oman pääoman ja velkojen saatavuuden, saamisten ja velkojen tilan ja dynamiikan, yrityksen luottokelpoisuuden ja vakavaraisuuden määrittämisen.

Taseen tietojen avulla voidaan arvioida yrityksen pääoman sijoittamisen tehokkuutta, sen riittävyyttä nykyiseen ja tulevaan taloudelliseen toimintaan nähden, vieraan pääoman lähteiden kokoa ja rakennetta sekä niiden houkuttelemisen tehokkuutta. Näin ollen tase on kaikkein informatiivisin muoto taloudellisen yksikön taloudellisen tilanteen analysoimiseksi ja arvioimiseksi, ja ilman kirjanpitoyhtälöä ei olisi mahdollista luoda tätä taloudellista raporttia. Näin ollen se on välttämätön sekä suurille että pienille yrityksille.

Tase kirjanpidossa

Laskennan ja kirjanpidon perustana on tasapainoperiaate. Taloudellisen toiminnan harjoittamiseksi yritys tarvitsee varoja ja että nämä varat on jonkun annettava yritykselle. Yrityksen omistamia varoja kutsutaan varoiksi. Omistaja, perustaja, antaa osan näistä varoista. Heidän antamiensa varojen kokonaismäärää kutsutaan pääomaksi.

Jos omistaja on ainoa, joka on antanut varoja, yhtälö Varat = Oma pääoma on oikeudenmukainen. Varoja voi kuitenkin antaa myös joku muu, joka ei ole omistaja. Yrityksen velkaa näistä varoista kutsutaan veloiksi. Näin ollen yhtälö saa nyt seuraavan muodon: Varat = Velat ja oma pääoma.

Yhtälön vasen ja oikea puoli ovat aina yhtenevät, koska samaa omaisuutta tarkastellaan kahdesta näkökulmasta. Yhtälön molempien puolien yhtäsuuruus säilyy ikuisesti, eikä se riipu liiketapahtumien määrästä.

Kirjanpidon yhtälön palauttaminen

Formulaatio 1

Nyt kun tiedät vastauksen kysymykseen: Mikä on kirjanpidon yhtälö?”, sinun tulisi tietää, että kuten kaikki algebralliset yhtälöt, myös kirjanpidon perusyhtälö voidaan muuntaa ja esittää seuraavasti:

Omistajien oma pääoma = Varat – Velat

Tässä muodossa kirjoitettuna se tarkoittaa, että organisaatioiden velkojilla on etuoikeus taloudellisten tarpeidensa tyydyttämiseen omistajiin nähden. Yhtälö osoittaa, mikä on organisaation varojen kokonaisarvo, mikä osa siitä on ensisijainen korvaustili organisaation velkavelvoitteista velkojille ja mikä osa varoista on turvattu organisaation omistajien (osakkeenomistajien) taloudellisella osallistumisella ja jää näin ollen heidän omistukseensa sen jälkeen, kun kaikki velkavelvoitteet on maksettu.

Formulaatio 2

Varat = Velat + Oma pääoma

Taloudellisen raportoinnin osatekijät muodostavat kirjanpidon perusyhtälön eli taseyhtälön (taseyhtälö), joka luonnehtii organisaation taloudellista asemaa ja kuvastaa kahden tärkeimmän raportointimuodon, taseen ja tuloslaskelman, keskinäistä suhdetta.

Formulaatio 3

Nettovarallisuus (nettovarallisuus/pääoma) = Varat – Velat

Olet ehkä törmännyt myös termiin ”nettovarallisuus” tai ”nettovarallisuus”. Sen arvo määritellään organisaation varojen arvon ja velkojen erotuksena. Toisin sanoen organisaation nettovarallisuuden arvo on yhtä suuri kuin sen oma pääoma. Varoja koskevan adjektiivin ”netto” käyttö tarkoittaa vastaavien velkojen vähentämistä; esimerkiksi vaihto-omaisuuden nettovarallisuus on vaihto-omaisuus vähennettynä lyhytaikaisilla (lyhytaikaisilla) veloilla.

Formulaatio 4

Käsitteiden ”tulot” ja ”menot” määritelmien perusteella kirjanpidon perusyhtälömäärä voidaan esittää seuraavasti:

Varat = Velat + Pääoma + Tulot – Menot.

Tässä muodossa kirjanpidon tasearvo antaa visuaalisen esityksen pääkirjanpidon taloudellisesta keskinäisestä suhteesta: tuottojen ja kulujen erotuksesta, joka on tuloslaskelmaan laskettu nettovoitto (nettotappio), joka kasvattaa tai pienentää yrityksen oman pääoman määrää.

Tuottojen ja kulujen lisäksi oman pääoman määrään vaikuttavat vielä kaksi muuta operaatiota, jotka heijastavat yrityksen ja ”ulkomaailman” keskinäistä suhdetta:

- sijoitukset

- omistajan nostot (osingot)

Nämä operaatiot voidaan syöttää myös taseen perusyhtälöön:

Varat = Vieras pääoma + Pääoma + Tuotot – Kulut + Sijoitukset – Osingot

Tässä muodossa yhtälöä käytetään harvoin. Samalla tämä yhtälön muoto havainnollistaa paitsi pääoman kasvuprosessia organisaation toiminnan seurauksena myös sen ulkopuolelta tuodut muutosmahdollisuudet.

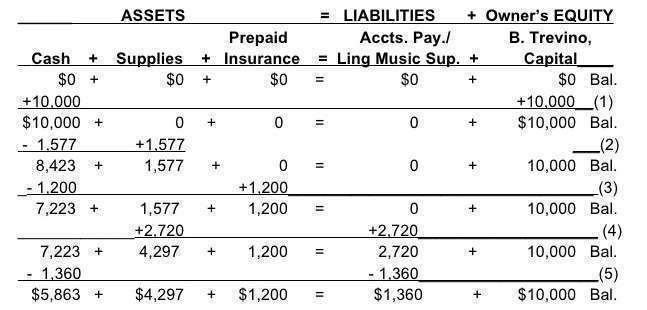

Taseyhtälön esimerkki

Taseyhtälön kaava ja laskenta

Taseyhtälön kaava on hyvin yksinkertainen: Varat = Velat + oma pääoma. Sinun on pidettävä tämä saldo koko ajan, riippumatta siitä, kuinka monta liiketapahtumaa olet kirjannut. Jos sinulla on käsilläsi tase, sen laskeminen, onko tämä tasapaino säilynyt, on melko helppoa.

- Laske kaikki varat, kuten käteinen ja autot, yhteen.

- Katso nyt velat (se, mitä yrityksesi on velkaa kolmansille osapuolille) ja laske myös ne yhteen.

- Lisää seuraavaksi oma pääoma velkojen yhteismäärään.

- Tarkista lopuksi, onko varoiksi saatu summa yhtä suuri kuin vaiheessa 3 saamasi summa.

Kirjanpitoyhtälön rajat

Kirjanpitoyhtälö auttaa pitämään tarkkaa kirjaa kaikista kirjanpitotapahtumista. Vaikka se olisikin tasapainossa, ei kuitenkaan ole takeita siitä, että virheet tai petokset poistuvat. Lisäksi se ei kykene antamaan juurikaan tietoa yrityksen taloudesta. Yritysten omistajat ja sijoittajat joutuvat tekemään analyysit erikseen.

Tiheästi kysyttyjä kysymyksiä

Miksi kirjanpitoyhtälö on tärkeä? Kirjanpitoyhtälöllä on tärkeä rooli kaksinkertaisen kirjanpitojärjestelmän perustana. Se tarjoaa maailmanlaajuisen standardin taloudelliselle raportoinnille.

Mitkä ovat kirjanpidon yhtälön peruselementit?

Tässä on kolme pääelementtiä:

- varat – kaikki se, mitä omistat;

- velat – kaikki se, mitä olet velkaa;

- osakepääoma – omistajien jäljelle jäävä saaminen varoihin sen jälkeen, kun velat on maksettu.

Miksi kirjanpidon yhtälö on aina tasapainossa?

Jokaiseen rahoitustapahtumaan liittyy vähintään kaksi tiliä. Se kuvastaa sitä, mitä yritys sai ja mitä se antoi vastineeksi. Se voi esimerkiksi maksaa käteistä (varat vähenivät) hankkiakseen vaihto-omaisuutta (varat kasvoivat) tai ottaa lainaa pankista, jolloin varat ja velat kasvavat samanaikaisesti.