Tässä artikkelisarjassa Imanol Pérez, Oxfordin yliopiston matematiikan tohtoritutkija ja QuantStartin vieraileva asiantuntija, jatkaa keskustelua high frequency trading -kaupankäynnistä esittelemällä limit order book -tilauskirjan.

Kuten sarjan ensimmäisessä artikkelissa todettiin, sähköisten markkinoiden tavoitteena on sovittaa yhteen osallistujat, jotka ovat halukkaita myymään omaisuuserän, ja osallistujat, jotka ovat halukkaita ostamaan sen. Tämä tapahtuu pääasiassa kahdenlaisten toimeksiantojen avulla: markkinatoimeksiantojen ja rajatoimeksiantojen avulla. Markkinatoimeksiantoja (MO) lähettävät osallistujat, jotka ovat halukkaita joko ostamaan tai myymään omaisuuserän välittömästi, mieluiten parhaaseen saatavilla olevaan hintaan. Limit-toimeksiannot (LO) eivät kuitenkaan ole yhtä kiireellisiä: nämä toimeksiannot osoittavat osallistujan olevan kiinnostunut ostamaan tai myymään omaisuuserän tiettyyn hintaan. Siksi näitä toimeksiantoja ei yleensä toteuteta välittömästi, koska niiden on odotettava, kunnes joku toinen osallistuja on halukas täyttämään toimeksiannon LO:n antamalla hinnalla – jos sellainen osallistuja koskaan ilmaantuu. LO:n lähettänyt osallistuja voi tietysti päättää peruuttaa sen milloin tahansa, jos se on hänen mielestään tarkoituksenmukaista.

Siten kaupankäynnin kohteena olevan arvopaperin hintaa ei anneta yhdellä ainoalla hinnalla. Se on itse asiassa kokoelma hintoja, jotka kaikki käytettävissä olevat rajatoimeksiannot antavat. Nämä hinnat muodostavat rajatoimeksiantokirjan (LOB). Jos LOB:ssä on paljon rajatoimeksiantoja, on todennäköisempää, että saapuvat MO:t vastaavat täysin näitä LO:ita hyvään hintaan. Näin ollen rajatoimeksiantojen antaminen lisää omaisuuserän likviditeettiä – ne luovat likviditeettiä. MO:illa on kuitenkin päinvastainen vaikutus: koska ne sovitetaan yhteen LO:iden kanssa, ne käytännössä vievät likviditeettiä markkinoilta.

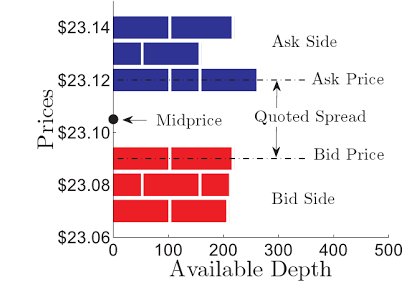

Tietyllä hetkellä $t$ ostohinta määritellään parhaaksi saatavilla olevaksi ostorajoitustoimeksiannoksi, kun taas pyyntihinta on paras saatavilla oleva myyntirajatoimeksianto. Osto- ja myyntihintoja merkitään vastaavasti $P_t^b$ ja $P_t^a$. Tarjous- ja pyyntihintojen erotusta kutsutaan noteeratuksi spreadiksi:

$$$\mbox{Quoted Spread}_t = P_t^a – P_t^b.$$

Yleisen järjen mukaan arbitraattimahdollisuuksien välttämiseksi osto- ja myyntitarjoushinta ei voi olla isompi kuin pyyntihinta eli noteerattu spread ei voi olla negatiivinen, vaikkakin erityistilanteissa tämä ei päde. Yleisesti ottaen noteeratun spreadin suuruus riippuu siitä, kuinka likvidi arvopaperi on: arvopapereilla, joilla on suuri likviditeetti, on yleensä pienet noteeratut spreadit, koska LOB:ssä olevien LO:iden suuri määrä yleensä pienentää noteerattua spreadiä. Epälikvideillä arvopapereilla on kuitenkin yleensä suuremmat marginaalit. Jossain mielessä noteeratun spreadin suuruus määrittää kaupankäynnin kustannukset, sillä noteerattu spread on hinta, jonka elinkeinonharjoittaja joutuu maksamaan, jos hän ostaa ja myy omaisuuserän välittömästi parhaaseen saatavilla olevaan hintaan olettaen, että muita kaupankäyntikustannuksia ei ole. Tämä kustannus on vähäinen hyvin likvideissä omaisuuserissä, mutta epälikvideissä omaisuuserissä tätä kustannusta ei missään nimessä pidä jättää huomiotta.

Kuten olemme keskustelleet, arvopaperilla ei ole koskaan ainutkertaista hintaa. Usein on kuitenkin hyödyllistä yrittää antaa yksilöllinen numero, joka edustaa kaupankäynnin kohteena olevan arvopaperin hintaa. Suosittu tapa on laskea keskihinta, joka on vain osto- ja myyntihintojen keskiarvo:

$$$\mbox{Keskihinta}_t=\frac{P_t^a+P_t^b}{2}.$$

Tämä hinta voi kuitenkin olla hieman epärealistinen, kun parhailla osto- ja myyntihinnoilla tehtyjen limiittitoimeksiantojen volyymit eroavat toisistaan merkittävästi. Näissä tapauksissa mikrohinta voi olla hyödyllisempi, koska se painottaa osto- ja myyntihintoja parhailla osto- ja myyntihinnoilla lähetetyillä volyymeillä:

$$$\mbox{Mikrohinta}_t = \frac{V_t^b P_t^a + V_t^a P_t^b}{V_t^b + V_t^a}{V_t^b + V_t^a},$$ missä $V_t^b$ ja $V_t^a$ edustavat parhailla osto- ja myyntihinnoilla lähetettyjä volyymeja. Jos esimerkiksi parhaaseen ostohintaan lähetettyjen limiittitoimeksiantojen volyymi on huomattavasti suurempi kuin parhaaseen myyntihintaan lähetettyjen limiittitoimeksiantojen volyymi, mikrohinta työntyy kohti myyntihintaa.

Kuva 1 – Erään arvopaperin LOB. Kuvioon on merkitty noteerattu spread ja keskihinta. Kuva lähteestä: Cartea, A., Sebastian, J. ja Penalva, J.

Seuraavassa artikkelissa analysoimme optimaalisen toteutuksen ongelmaa, jossa tavoitteena on joko ostaa tai myydä suuri määrä osakkeen osakkeita optimaalisella tavalla, jotta omien kauppojen aiheuttamat kurssimuutokset saadaan minimoitua. Markkinoiden mikrorakenteen ymmärtäminen on ratkaisevan tärkeää tehtävän ratkaisemiseksi, kuten tulemme näkemään.

Artikkelisarja

- Korkeataajuuskauppa I: Johdatus markkinoiden mikrorakenteeseen

- Korkeataajuuskauppa II: Limiittitoimeksiantokirja

- Korkeataajuuskauppa III: Optimaalinen toteutus