Sisällysluettelo

- 1. Mikä on luottotietoanalyytikko?

- 2. Luottoluokitusanalyytikot ovat luottoluokittajia. Työnkuvaus

- 2.1. Luottoanalyytikko on luotonantaja. Tietojen kerääminen

- 2.3. Luottoriskin arviointi Riskien tunnistaminen

- 2.4. Tekijät ja niiden vaikutukset. Riskien lieventäminen

- 3.5. Pankki voi myös vähentää riskejä omalta osaltaan. Luottokovenantit

- 2.6. Riskinarviointi Seuranta

- 3. JOHDANTO Pätevyydet ja taidot

- Suhdetaidot

- Tekniset taidot

- Johtamistaidot. Taidot

- Toimialakokemus ja markkinatuntemus

- 4. Miten tulla luottotietoanalyytikoksi?

- 4.1. Luottoanalyytikkona toimiminen on tärkeää. Luottoanalyytikon sertifikaatit

- 4.2. CV:n rakentaminen luottotietoanalyytikon tehtäviä varten

- 5. Mitä? Palkka ja bonus

- 5.1. Minkälaiset tehtävät? Suhteelliset palkkavertailut

- 6. Normaali päivä luottotietoanalyytikkona

- 6.1. Uusien luottoehdotusten laatiminen

- 6.2. Mitä tapahtuu? Olemassa olevien asiakkaiden tarkistaminen

- 6.3. Mitä suurempi riski on, sitä herkempiä nämä laukaisimet ovat. Opettele rakastamaan työpöytäsi!

- 6.4. Luotonantopäätösten tekeminen. Työajat

- 7. Urapolku ja eteneminen

- 7.1. Luottoriskistä kiinni pitäminen

- 7.2. Luottoluokituspäällikön tehtävät Suhde-/ myyntitehtävät

- 7.3. Koulutuksen järjestäjän on voitava toimia nopeasti. Luottoanalyysistä investointipankkitoimintaan

- Tietoa. Kirjoittaja

- Gaurav Sharma

1. Mikä on luottotietoanalyytikko?

Luottoanalyytikko on rahoitusalan ammattilainen, joka arvioi asiakkaan (yrityksen tai yksityishenkilön) luottokelpoisuutta taloudellisten tai muiden merkityksellisten tietojen perusteella. Tämän analyysin tavoitteena on määrittää, kuinka suuren riskin pankki voi ottaa kyseisestä asiakkaasta.

Luottoanalyytikot ovat pankin holvien vartijoita. Heidän ensisijainen tehtävänsä on kerätä kaikki asiaankuuluvat tiedot mahdollisesta asiakkaasta, koota ne vakiomuotoiseen, helposti omaksuttavaan muotoon ja esittää ne sitten johdolle ja luottojen hyväksyjille, jotka tekevät lopullisen arvion siitä, lainataanko rahaa vai ei.

2. Luottoluokitusanalyytikot ovat luottoluokittajia. Työnkuvaus

Luottoanalyytikon ainoa tehtävä on hallinnoida kaikkien hänelle osoitettujen pankkiasiakkaiden luottoriskiä. Luottoriski on pohjimmiltaan riski siitä, että asiakas laiminlyö minkä tahansa lainan tai muun maksamattoman velan maksamisen. Luottoanalyytikon tehtävänä on varmistaa asiakkaan kyky maksaa laina takaisin. Tämä on kuusivaiheinen prosessi:

(Huomautus: Luottoanalyytikko ei tee lopullisia lainapäätöksiä. Sen tekee erillinen tiimi tai jopa ylempi komitea eturistiriitojen välttämiseksi. Luottoanalyytikot vain esittävät loogisimman tapauksen näille päätöksentekijöille.)

2.1. Luottoanalyytikko on luotonantaja. Tietojen kerääminen

- Luottoanalyytikon on kerättävä kaikki saatavilla olevat tiedot asiakkaasta ja sen toimialasta. Tähän kuuluvat esimerkiksi tilinpäätökset, uutisraportit ja neljännesvuosittaiset myyntitiedot.

- Luottoanalyytikoilla on myös pääsy suoraan asiakkaaseen, ja he voivat (ja heidän pitäisi) pyytää ad hoc -tietoja, jotka ovat syvällisempiä tai tuoreempia. Tietojen analysointi

- Tämä on aikaa vievin prosessi, ja se edellyttää kaikkien kerättyjen tietojen käsittelyä ja analysointia luottomuistioiksi tai ehdotuksiksi.

- Suhdelukuja analysoidaan, luetellaan vahvuudet ja heikkoudet, voidaan tehdä ennusteita, suorittaa simulaatioita ja niin edelleen.

- Tämä ei sisällä ainoastaan kvantitatiivisia tietoja, kuten vipuvaikutukset, myynnin vauhti, markkinaosuus, korkokattavuus jne. vaan myös kvalitatiivisia tietoja, kuten johdon yleiskatsaus, tuotemerkin laatu ja niin edelleen.

- Tämä on myös vaihe, jossa luottoanalyytikko analysoi yksittäisiä tuotevastuita. Asiakkaalle saatetaan esimerkiksi myöntää vain 1 miljardin dollarin suora luottolimiitti, kun taas toinen miljardi saatetaan antaa asiakkaan käyttöön pankkitakauksina ja 500 miljoonaa valuuttajohdannaisina ja vastaavina.

2.3. Luottoriskin arviointi Riskien tunnistaminen

- Riskien tunnistaminen on se, mihin luotto-analyytikot parhaiten pystyvät. Sinun on tarkasteltava kaikkia käsiteltyjä tietoja ja käytettävä harkintakykyäsi tunnistamaan ja luetteloimaan KAIKKI riskit. Suurten yritysasiakkaiden kohdalla tämä voi helposti viedä useita sivuja.

- Jos asiakkaasi on esimerkiksi terästehtaasi, riskinä voivat olla tullitariffit, maineeseen liittyviä riskejä aiheuttavat ympäristökysymykset, hintoja alentava mahdollinen polkumyynti paikallisilla markkinoilla kiinalaisten valmistajien taholta, autoalan laskusuhdanteesta johtuva riski tai kysynnän väheneminen ja tuhannet muut asiat. Jokainen näistä tekijöistä on sitten otettava huomioon seuraavassa vaiheessa.

2.4. Tekijät ja niiden vaikutukset. Riskien lieventäminen

- Kaikkia riskejä ei voida poistaa, mutta niitä voidaan vähentää tai lieventää. Luottoanalyytikkoa avustaa tässä tehtävässä asiakkuusryhmä, joka myös ehdottaa keinoja kaikkien tunnistettujen riskien minimoimiseksi.

- Viemällä edellistä esimerkkiämme terästehtaasta pidemmälle – asiakas voi päättää laajentaa/vahvistaa ympäristöpolitiikkaansa tai päättää valmistaa paljon korkeamman laatuista terästä, jota halpavalmistajat eivät vielä pysty valmistamaan, tai monipuolistaa asiakaspohjaansa niin, ettei se ole altis liialliselle ostajariskille jne.

- Pankki voi myös lieventää riskejä omalta osaltaan pyytämällä vakuuksia mahdollisia riskejä vastaan, vähentämällä riskipitoisempien tuotteiden jakamista, vaatimalla kolmannen osapuolen takuita (esimerkiksi terästehtaan emoyhtiöltä) ja niin edelleen.

3.5. Pankki voi myös vähentää riskejä omalta osaltaan. Luottokovenantit

- Luottokovenantit ovat periaatteessa ehtoja, jotka asetetaan asiakkaalle osana riskinhallintaprosessia.

- Näihin kuuluvat esimerkiksi seuraavat asiat: myynti ei saa laskea yli 5 % neljännesvuosittain, velkaantumisaste ei saa kasvaa nykyisestä, kannattavuus ei saa laskea jne. Heti kun jokin näistä arvoista ylittyy, käynnistetään välittömästi uudelleentarkastelu.

2.6. Riskinarviointi Seuranta

- Luottoanalyytikot ovat viime kädessä vastuussa kaikkien näiden luottokovenanttien seurannasta yhdessä asiakaskattavuusryhmien kanssa.

- On myös kiinnitettävä huomiota kaikkiin epäsuotuisiin uutisiin, jotka voivat vaikuttaa johonkin pankin asiakkaista. Sinun on oltava ennakoiva ja todella seurattava toimialaa ja varmistettava, että asiakkaat tai kattavuusryhmät kertovat sinulle kaikki olennaiset tiedot.

- Vuosittaiset katsaukset ovat myös osa seurantaprosessia, jossa kaikki luvut ja vastuut arvioidaan uudelleen tuoreiden tietojen perusteella.

3. JOHDANTO Pätevyydet ja taidot

- Ihmisten johtaminen – Sinun on saatava käsiisi PALJON tietoa, jota ei välttämättä ole helposti saatavilla. Sinun täytyisi soittaa asiakkaalle useita kertoja ja pyytää kaikenlaista tietoa (yksityiskohtaista tietoa, jota yritys ei välttämättä julkaise julkisesti). Lopulta tulet tietämään paremmin, mitä kaikkea tarvitset, ja saat sen heti alussa oikein, mutta joudut silti palaamaan asiakkaan luo usein.

- Alan tuntemus – Mikään yritys ei ole olemassa tyhjiössä. Alalla tapahtuvat asiat vaikuttavat kaikkiin alan yrityksiin. Kun sinulla on hyvä käsitys koko toimialasta, voit määrittää, pärjääkö asiakasyrityksesi kilpailijoitaan paremmin vai huonommin ja onko sille hyvä idea antaa lainaa.

- Asiakastuntemus – Toimialan tuntemus ja yleiset luottotaidot ovat hyvä asia, mutta syvällinen tietämys asiakkaan toiminnasta erottaa hyvät luottoanalyytikot hyvistä. Tämä kehittyy automaattisesti ajan myötä, mutta jotkut analyytikot ovat aina parempia kuin toiset.

- Analyyttinen ajattelutapa – Luottoanalyytikkona toimiminen edellyttää sinulta kunnollisia päättely- ja matemaattisia taitoja. Kun menet ensimmäistä kertaa haastatteluun, näitä taitoja todennäköisesti testataan. Kaikki tieto ei ole saatavilla eikä kaikkia pisteitä yhdistetä oletusarvoisesti. Hyvän luottoanalyytikon pitäisi pystyä havaitsemaan kuvioita ja tekemään loogisia johtopäätöksiä saatavilla olevien tietojen perusteella.

- Luottotaidot – Kun sinulla on kaikki tiedot, sinun on vielä analysoitava ne. Muista, että tämän analyysin tarkoituksena ei ole vakuuttaa itsesi vaan pankin varsinaiset päätöksentekijät siitä, että asiakas ei karkaa pankin rahojen kanssa. Sinun on tarkasteltava niiden taseiden vahvuutta, kasvunäkymiä, takaisinmaksukykyä, markkina-asemaa ja kymmeniä muita asioita. Tämä saattaa kuulostaa ylivoimaiselta, mutta tämä on itse asiassa se osa, joka on paljon helpompi oppia, kunhan sinulla on taipumusta loogiseen päättelyyn.

- Itsevarmuus ja vakuuttavuus – Kaikkea ei voi mitata objektiivisesti. Usein joudut turvautumaan omaan suostuttelukykyysi saadaksesi subjektiivisen asian läpi. Esimerkiksi 0,5 prosentin muutos jossakin mittarissa voi olla jollekin suuri asia, mutta toisille se voi olla liian pieni vaivautuakseen. Luottoanalyytikon tehtävänä on vakuuttaa luoton hyväksyjä siitä, miksi X:llä on merkitystä ja Y:llä ei.

- Tarkkuus ja yksityiskohtien huomioiminen – Yrityspankkitoiminnassa panokset ovat yleensä korkeat, koska kyse on valtavista rahamääristä. Virheet voivat johtaa merkittäviin takaiskuihin, joten huolimattomat tai kiireiset ihmiset eivät yleensä pärjää kovin hyvin. Tässä tehtävässä johdonmukaisuus on tärkeämpää kuin suoranainen nerokkuus.

- Selkeä ajatteluprosessi – Kaikki tekevät virheitä. Loppujen lopuksi on tärkeää, että sinulla on selkeä ajatusprosessi jokaisen päätöksesi ja jokaisen tekemäsi johtopäätöksen takana. Jos teet virheitä (kuten kaikki muutkin tekevät), esimiehesi ja muut tukevat sinua, kunhan pystyt vakuuttamaan heidät siitä, että teit oikean ja järkevän ratkaisun sen muodostelman perusteella, joka sinulla oli. Sinun pitäisi aina tietää, miksi teet asiat tietyllä tavalla.

- Akateeminen pätevyys – Sinun on oltava korkeakoulututkinnon suorittanut mieluiten matemaattiselta alalta, kuten rahoituksesta, kirjanpidosta tai liiketaloudesta. Tämä on aloittava ura, joten saatat selvitä ilman työkokemusta, mutta jos olet tehnyt jotain vastaavaa, jopa 1-2 vuoden työkokemus katsotaan yleensä enemmän kuin riittäväksi.

Suhdetaidot

50%Tekniset taidot

75%Johtamistaidot. Taidot

50%Toimialakokemus ja markkinatuntemus

85%4. Miten tulla luottotietoanalyytikoksi?

Kaikki edellä mainitut taidot ovat ”nice to have”, mutta tärkein yksittäinen tekijä, jota rekrytoijat etsivät, on tekninen kykysi matemaattiseen analyysiin ja loogiseen päättelyyn. Muiden taitojen osoittaminen ei varmasti haittaisi, mutta ensisijaisesti vaaditaan kykyäsi laskea numeroita ja soveltaa logiikkaa. Johdonmukaisuus, kurinalaisuus ja tarkkuus ovat luultavasti seuraavat taidot, jotka on osoitettava sekä ansioluettelossasi että koko haastatteluprosessin ajan.

Paras tapa osoittaa nämä taidot on saada hyvät arvosanat matematiikkaa vaativista kursseista, kuten kirjanpidosta, rahoituksesta, liiketaloudesta tai jopa insinööritieteistä. On myös olemassa tiettyjä sertifikaatteja, kuten GARP:n Financial Risk Management, jotka todella tuovat lisäarvoa kaikkiin riskeihin liittyviin ammatteihin, mukaan lukien luottojen analysointi. Se ei ole missään nimessä välttämätön, mutta jos haluat päästä huipputason yritykseen ja erottua joukosta, FRM-sertifikaatti auttaisi varmasti.

Pehmeistä taidoista puhuttaessa ei ole mitään väärää, jos ansioluettelossasi näkyy paljon johtajuusominaisuuksia, mutta pidä mielessä, että kyseessä on tukitehtävä, jossa autat muita tekemään päätöksiä. Haluaisin palkata luottoanalyytikon, joka on nälkäinen oppimaan ammattinsa työkaluja, jotta hän voi kehittää kattavan ymmärryksen pankkituotteista ja luotonantoperiaatteista.

4.1. Luottoanalyytikkona toimiminen on tärkeää. Luottoanalyytikon sertifikaatit

Voin lämpimästi suositella seuraavaa kurssia: Luottoriskianalyysin ammattitutkinto New York Institute of Finance (NYIF) -laitokselta. Se on verkossa, kestää noin 35 tuntia ja sisältää NYIF:n virallisen sertifikaatin.

Vietin paljon aikaa analysoimalla useiden kurssien opetussuunnitelmia, ja tämä kurssi on käytännön näkökulmasta ylivoimaisesti paras luottotietoanalyytikon tehtävään. Osallistujat, jotka läpäisevät kokeen, saavat luottoriskianalyysin ammattitutkintotodistuksen New York Institute of Finance -laitokselta. Tämä tarjoaa mielestäni parhaan vaihtoehdon työpaikkakokemuksen hankkimiselle luottojen analysoinnissa. Saat ”työpöytävalmista” käytännön tietoa ja vankan brändin ansioluetteloosi.

Corporate Finance Instituten Certified Banking & Credit Analyst (CBCA) on toinen hyvä vaihtoehto. Se keskittyy myös laserilla luottojen analysointiin yritys- ja institutionaalisen pankkitoiminnan näkökulmasta.

Tässä on yksityiskohtainen arvioni näistä ja muista kursseista:

Best Credit Analysis Courses ranked by Bankers (2020)

4.2. CV:n rakentaminen luottotietoanalyytikon tehtäviä varten

Mahdollinen luottokokemus on tietenkin nostettava esiin etualalla. Kaikki muu riskikokemus olisi myös tervetullutta, vaikka se ei liittyisikään suoraan luottoriskiin. Suosittelen lämpimästi jotakin edellä mainituista kursseista, jotta voit antaa itsellesi lisäpotkua henkilöbrändäykseen ja korostaa asiantuntemustasi.

Jos kuitenkin tarvitset vielä apua ansioluettelosi laatimisessa, voit hyödyntää jotakin näistä ammattilaispalveluista:

Parhaat ansioluettelon kirjoituspalvelut – Investointipankkitoiminta & Rahoitusliike

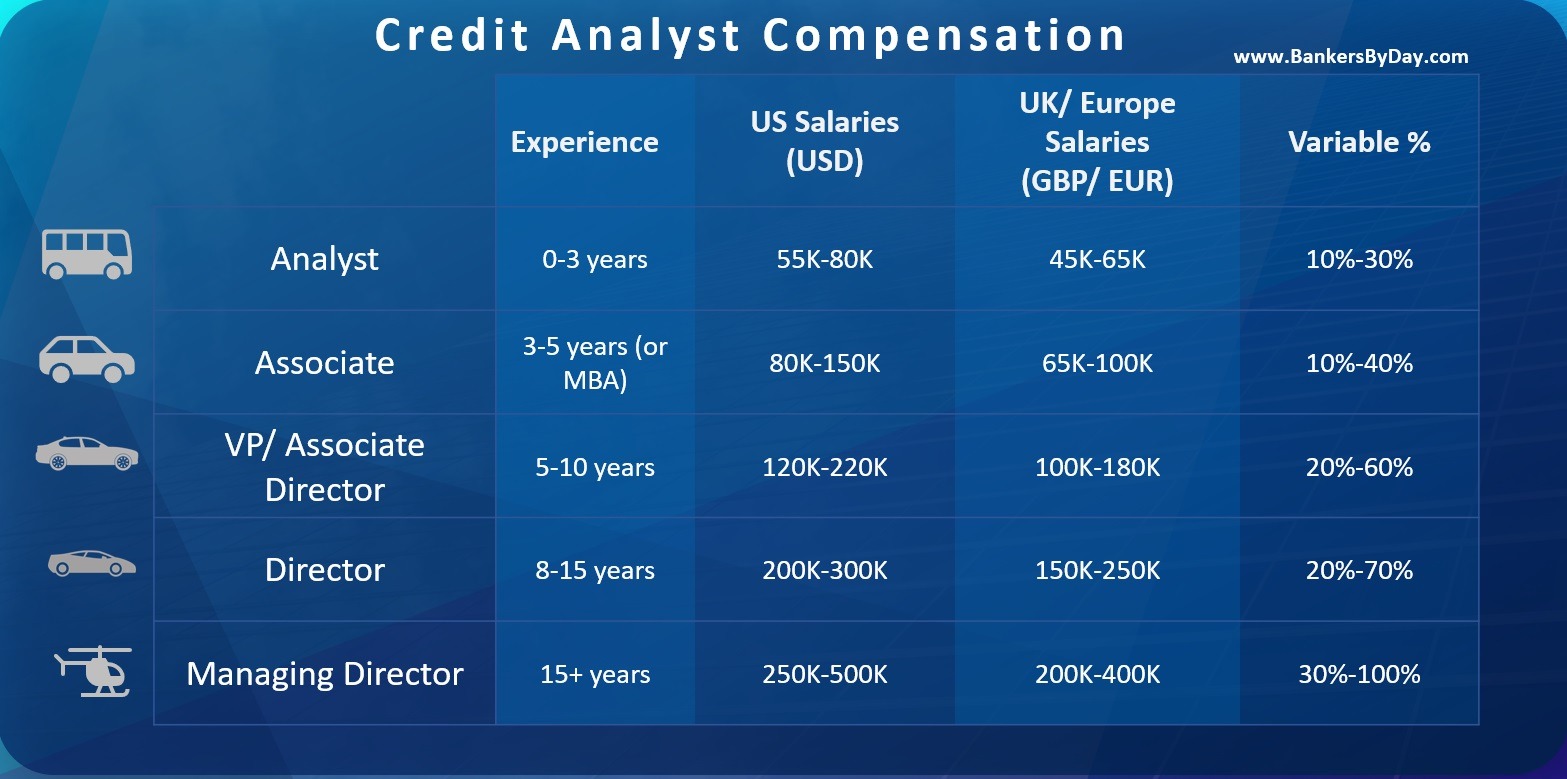

5. Mitä? Palkka ja bonus

Palkat vaihtelevat suuresti maittain ja myös kokonaistyökokemuksesi perusteella. Pankkitoiminnan palkat ovat korkeimmat finanssipääkaupungeissa, kuten New Yorkissa ja Lontoossa, ja niitä seuraavat muut keskukset, kuten Frankfurt, Pariisi, Honk Kong, Singapore ja useat yhdysvaltalaiset kaupungit.

Ensimmäisen vuoden luottotietoanalyytikko saattaa ansaita noin 80 000 dollaria Yhdysvalloissa tai 60 000 euroa Euroopassa. Tämän yläpuolella olisi todennäköisesti noin 30 %:n muuttuva osuus, jonka pitäisi nousta ajan myötä, kun alat kehittyä paremmaksi siinä, mitä teet. Muista myös, että tämä on vain ensimmäisen vuoden palkka, joka nousee huomattavasti kokemuksen myötä. Ensimmäiset 1-2 vuotta on aikaa, jolloin keskityt vain oppimaan ammattitaitoasi. Yleensä vasta kolmen vuoden jälkeen sinusta alkaa tulla arvokas voimavara, johon voi luottaa. Kun sinulla on muutaman vuoden kokemus ja hyvä maine, voit helposti kaksinkertaistaa alkupalkkasi lyhyessä ajassa.

Nämä palkkaluvut riippuvat myös pankista, jossa työskentelet, ja siitä, millaisia asiakkaita käsittelet. Pieni alueellinen pankki maksaisi vähemmän kuin globaali pankkialan jättiläinen. Ei ole ennenkuulumatonta, että huippupankki voi tarjota 100 000-120 000 dollaria globaalien Fortune 500 -asiakkaiden hoitamisesta. Tällaiset tehtävät ovat kuitenkin harvinaisempia, ja haluan todella korostaa, että tämä riippuu pankista ja sijainnista.

5.1. Minkälaiset tehtävät? Suhteelliset palkkavertailut

Luotettavampi tapa tarkastella palkkoja on suhteellinen vertailu muihin pankkitehtäviin. Yrityspankkitoiminnan luottoanalyytikko ansaitsee yleensä enemmän kuin vähittäispankkiiri mutta vähemmän kuin yrityspankkitoiminnan asiakkuuspäällikkö tai joku investointipankkitoiminnan työntekijä. Luottoanalyytikot ovat edelleen pankin kustannuspaikka, mutta heille maksetaan avokätisesti verrattuna useimpiin keskitason veljiinsä.

Luottoriskien arviointi on yksi tärkeimmistä taidoista pankkitoiminnassa, ja se auttaa sinua koko urasi ajan. Luottoanalyytikot toimivat pankin varallisuuden vartijoina. Siksi heitä pidetään aina teknisesti pätevinä. On myös tärkeää mainita, että monet pankit vaativat yrityspankkien myyntihenkilöstöltä jonkinlaista luottokokemusta etukäteen. 3-5 vuoden työskentely luottotietoanalyytikkona parantaisi mahdollisuuksiasi siirtyä front-endiin, kunhan täytät muut ammattitaitovaatimukset.

6. Normaali päivä luottotietoanalyytikkona

Luottotietoanalyytikkona vietät päiväsi joko uusien tai olemassa olevien asiakkaiden parissa.

6.1. Uusien luottoehdotusten laatiminen

Asiakkaidesi koosta riippuen saatat käsitellä 5-500 uutta luottoehdotusta vuodessa. Jos kyseessä on massiivinen yritys, jonka kokonaissuhde pankkiin on miljardien arvoinen – sinun ei todennäköisesti tarvitsisi hoitaa enempää kuin 10 tällaista asiakasta vuodessa. Mutta jos kyseessä ovat pienet ja keskisuuret asiakkaat, joilla on vaatimattomampia vastuita, voit odottaa käsitteleväsi paljon suurempaa volyymia.

Alkutiedot lähetetään sinulle front-end-tiimeiltä (myynti- ja asiakassuhdemiehiltä). He ajavat sinua todella kovaa, jotta saat ehdotukset tehtyä mahdollisimman nopeasti ja (joissakin pankeissa) saatat jopa raportoida epäsuorasti heille! Olet siis oikeastaan kuilun välissä liiketoimintaa suunnittelevien tahojen välillä, jotka haluavat, että kaikki ehdotukset menevät läpi, ja riskien hyväksyjien välillä, joiden on varmistettava, että pankki ei mene konkurssiin juuri tästä syystä.

6.2. Mitä tapahtuu? Olemassa olevien asiakkaiden tarkistaminen

Tässä prosessissa seurataan jatkuvasti eri luottokynnyksiä nykyisten asiakkaiden osalta. Joillakin pankeilla on erilliset tiimit uusia asiakkaita varten ja eri tiimi olemassa olevia asiakkaita varten, mutta näin ei aina ole. Syynä tähän on jatkuvuus – jos laina on hyväksytty, olet parhaassa asemassa seuraamaan sitä myös tulevaisuudessa. Muista, että jotkut näistä lainoista ovat uusiutuvia, joten ne eivät oikeastaan koskaan vanhene. Sinä vain seuraat niitä jatkuvasti ja päivität taloudellista suorituskykyä vuodesta toiseen. Useimmat pankit tekevät perusteellisen vuosittaisen luottotarkastuksen jokaiselle asiakkaalle.

Vuosittaisten tarkastusten lisäksi sinä vain seuraat erilaisia luottoehtoja. Esimerkiksi mikä tahansa myynnin notkahdus tai mikä tahansa taloudellisen velkaantuneisuuden kasvu yli ennalta määritellyn tason saattaa vaatia sinua luottoanalyytikkona käynnistämään luottoriskin välittömän tarkistuksen. Kuten voitte kuvitella, mitä suuremmasta riskistä on kyse, sitä herkempiä nämä laukaisimet ovat.

6.3. Mitä suurempi riski on, sitä herkempiä nämä laukaisimet ovat. Opettele rakastamaan työpöytäsi!

Olet ehkä jo tajunnut, että tämä ei oikeastaan ole rooli, joka vaatii paljon matkustamista. Istut yleensä työpöytäsi ääressä ja katselet erilaisia asiakirjoja, kuten asiakkaan taloustietoja, alan uutisia tai työstämiäsi ehdotuksia. Jos työskentelet jonkin uuden ehdotuksen parissa, saatat joutua soittamaan paljon puheluita asiakkaan kanssa saadaksesi tarvitsemasi tiedot. Asiakassuhdetiimi avustaa sinua kuitenkin tässä tapauksessa. Pääset kuitenkin tapaamaan asiakkaita ylimmän tason tehtävissä.

Ensisijainen tietolähteesi ovat asiakkaan taloustiedot – tase, tuloslaskelma, kassavirtalaskelmat, tilintarkastajan kommentit, johdon liitetiedot jne. Sinun odotetaan perehtyvän kaikkiin saatavilla oleviin tietoihin, luetteloivan ne ja arvioivan niitä. Luotonantopäätökset tehdään antamiesi tietojen perusteella, joten tarkkuus ja yksityiskohtien huomioiminen ovat ensiarvoisen tärkeitä.

6.4. Luotonantopäätösten tekeminen. Työajat

Luottoanalyytikoilla on aika hyvä olla, kun on kyse työ- ja yksityiselämän tasapainosta. Työsi on lähes 9:stä 6:een ja viikkomäärät ovat yleensä noin 45 tuntia. Kuun loppupuolella voi olla hieman hektistä, sillä sinulla saattaa olla määräaikoja päättää pari luottotarkastusta ja tapausta. Tällaisena kriisiaikana voit odottaa työskenteleväsi lähemmäs 60 tuntia viikossa, mutta se riippuu siitä, miten hyvin hallitset työtaakkasi loppukuukauden aikana.

Eroja on myös jonkin verran sen mukaan, minkä tyyppisiä asiakkaita käsittelet. Suurimmilla asiakkailla on paljon tuotteita ja palveluita, ja siksi niiden luottotietoanalyyseihin menee paljon enemmän analyysejä. Odota käyttäväsi enemmän aikaa, jos käsittelet tällaisia asiakkaita, mutta se korvataan enemmän kuin hyvin lisäjännityksellä ja huomattavasti korkeammalla korvauksella.

7. Urapolku ja eteneminen

Luottoanalyytikoilla on kaksi pääasiallista urapolkua käytettävissään. He voivat halutessaan pysyä omalla alallaan tai hyödyntää luottotaitojaan päästäkseen muihin alaan liittyviin tehtäviin.

7.1. Luottoriskistä kiinni pitäminen

Yleisin vaihtoehto on vain pysyä omalla alallaan ja kasvaa orgaanisesti, vaikka palkkakehitys saattaa olla hitaampaa. Ajan myötä käsittelisit suurempia ja tärkeämpiä asiakkaita, mikä tarkoittaa suurempaa vastuuta ja siten suurempia palkkioita.

Luottoriskiosastoilla on varmasti riittävästi kysyntää ja kasvumahdollisuuksia kaikissa pankeissa ja jopa pankkien ulkopuolisissa laitoksissa. 8-10 vuoden kuluttua saatat olla oikeutettu tiiminvetäjän tehtäviin ja johtamaan junioriluottoanalyytikkojen tiimiä. Lopullinen tavoite tällaiselle henkilölle voisi olla CRO:n tai riskienhallintajohtajan virka tai vastaava virka.

7.2. Luottoluokituspäällikön tehtävät Suhde-/ myyntitehtävät

Luottoriskiosasto ei tuota tuloja, ja se näkyy bonuksissa. Tämä ei tarkoita sitä, etteikö luottoriski olisi ihanteellinen ala henkilölle, joka ei halua olla myynnissä. Mutta monet monet luottoriskianalyytikot käyttävät sitä lähtölaukauksena oppiakseen pankkituotteista ja siirtyäkseen sitten etupään myyntitehtäviin.

Taloudellisesti palkitsevin vaihtoehto saattaisi olla valmistua aikanaan yrityspankkituotteiden suhdetoiminnan/kattavuuden hoitajaksi. Luottoanalyytikkona, joka on vuosikausia tutkinut asiakkaiden taloustietoja ja muita tietoja, olisit luultavasti parhaassa asemassa tietämään kaikista asiakkaan rahoittamiseen liittyvistä riskeistä ja eduista. Homman juju on tietenkin siinä, että siirtyisit huomattavasti erilaisiin tehtäviin ja tarvitsisit taitoja, joita RM:ltä odotetaan. On tärkeää, että olet ihmissuhdeihminen, olet hyvin itsevarma ja ekstrovertti sekä pystyt ajattelemaan nopeasti ja keräämään resursseja asioiden hoitamiseksi.

7.3. Koulutuksen järjestäjän on voitava toimia nopeasti. Luottoanalyysistä investointipankkitoimintaan

Loppujen lopuksi on myös mahdollisuus siirtyä muille aloille, joilla arvostetaan teknistä rahoitusalan asiantuntemusta. Se voi olla mitä tahansa investointipankkitoiminnasta velkapääomamarkkinoihin tai jopa riskikonsultointiin. Tällaiset siirtymät ovat harvinaisempia verrattuna kahteen jo mainittuun pääpolkuun, mutta jos todella haluat siirtyä ja olet tarpeeksi hyvä, se on varmasti mahdollista.

Katso osaamisvaatimusten ja kokemuksen päällekkäisyyksiä nähdäksesi, mikä on mahdollista. Luottoriskitaidoilla voit sopia hyvin DCM:ään tai luottoluokituslaitoksiin, mutta et niinkään ECM:ään. Vastaavasti, jos sinulla on paljon kokemusta monimutkaisesta mallintamisesta, niin vipurahoitus on saavutettavissa ja sama koskee projektirahoitusta niille, jotka ovat työskennelleet rahoittaessaan paljon infra- tai teollisuushankkeita.

- Parhaat yritysrahoituskurssit

- Parhaat luottoriskianalyysikurssit ja -sertifikaatit

- Parhaat rahoitusmallinnuskurssit

- Parhaat rahoitusanalyysikurssit

Tietoa. Kirjoittaja

Gaurav Sharma

Gaurav aloitti uransa yritys- ja investointipankkitoiminnan harjoittelijana Citillä vuonna 2009 ja päätyi lopulta apulaisjohtajaksi Standard Chartered Bankin tukkupankkiosastolle muutamaa vuotta myöhemmin. Vuoteen 2016 mennessä Gaurav konsultoi FinTech-start-up-yrityksiä Lontoossa institutionaalisen pankkitoiminnan tuotekehityksessä. Hän neuvoo myös keskisuuria pääomasijoitus- ja varainhoitoyhtiöitä sekä pankkeja Pohjois-Amerikassa ja Euroopassa rahoituspalvelu- ja FinTech-sektorin investoinneissa. Gaurav kirjoittaa aiheista, jotka vaihtelevat Euroopan unionin pankkisäädöksistä ja FinTechistä lohkoketju-startupeihin ja tekoälyn vääjäämättömään nousuun! Hänellä on insinöörin tutkinto tietojenkäsittelytieteen alalta ja MBA-tutkinto, jonka pääaineena on rahoitus ja markkinointi. Hän on myös sertifioitu rahoitusriskien hallinnan asiantuntija.