Bei der Erstellung von Buchhaltungsdaten wird eine grundlegende Buchhaltungsgleichung für den Jahresabschluss verwendet, unabhängig davon, ob es sich um ein kleines Unternehmen oder ein Unternehmen mit mehreren Millionen Mitarbeitern handelt. Der italienische Mathematiker Luca Pacioli formulierte 1494 in seinem Werk „A Treatise on Accounts and Records“ eine grundlegende Formel für die Buchhaltungsgleichung. Die Buchhaltungssysteme aller Länder beruhen auf der Verwendung dieser grundlegenden Buchhaltungsgleichung. Praktisch jeder Geschäftsvorgang, der in der Buchhaltung abgebildet werden soll, kann im Rahmen dieser Gleichung oder ihrer verschiedenen Varianten, die wir später in diesem Artikel besprechen werden, formalisiert werden. Was ist also die Buchhaltungsgleichung? Schauen wir uns ihre Definition aus einem Wörterbuch an.

- Definition der Gleichung

- Wofür wird die Bilanzgleichung verwendet?

- Bilanz in der Buchhaltung

- Rearranging the Accounting Equation

- Buchhaltungsgleichung Beispiel

- Buchhaltungsgleichung Formel und Berechnung

- Grenzen der Buchhaltungsgleichung

- Häufig gestellte Fragen

- Was sind die grundlegenden Elemente der Bilanzgleichung?

- Warum ist die Bilanzgleichung immer ausgeglichen?

Definition der Gleichung

Die Grundlage der Buchhaltungsbilanzen und der Berichte über Gewinne und Verluste (Jahresabschlüsse) fast aller ausländischen Organisationen basiert auf einer grundlegenden Buchhaltungsgleichung. Diese Gleichung hat folgende Formel (die Buchhaltungsgleichung kann wie folgt ausgedrückt werden):

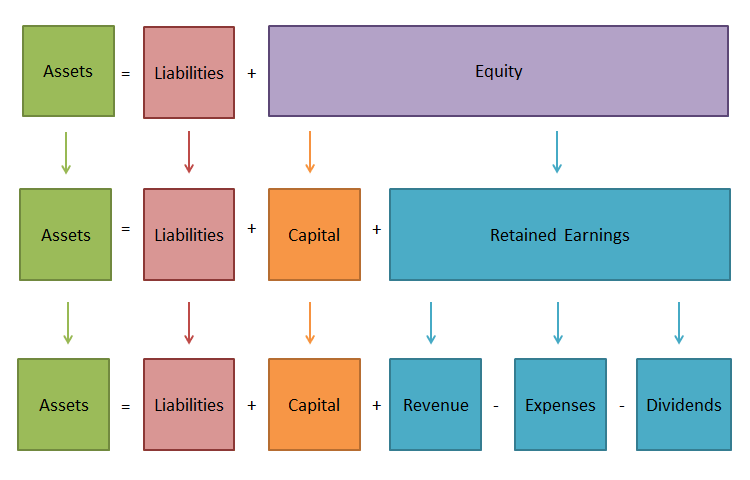

Vermögen = Verbindlichkeiten + Eigenkapital

Schauen wir uns die Bestandteile der Buchhaltungsgleichung genauer an:

VermögenVermögen spiegelt den Gesamtwert des Eigentums wider, das das Unternehmen besitzt und das sich in seinem Umsatz befindet. Mit anderen Worten, es ist das, was es besitzt.

Passiva

Passiva spiegeln den Umfang der Finanzierung des Vermögens eines Unternehmens durch Dritte, Banken und private Finanzinstitute wider. Dies ist das, was das Unternehmen schuldet.

Eigenkapital

Das Eigenkapital beschreibt den Wert der Investitionen, die von den Eigentümern (Aktionären) in das Unternehmen getätigt wurden. Das Eigenkapital ist alles, was von den Vermögenswerten übrig bleibt, nachdem alle Verbindlichkeiten bezahlt wurden.

Wofür wird die Bilanzgleichung verwendet?

Im System der Finanzberichterstattung spielt einer der Abschlüsse – die Bilanz – weiterhin eine grundlegende Rolle. Sie erfüllt wichtige Funktionen. Die Bilanz gibt den Eigentümern zunächst einen Überblick über die Verwaltung und den Vermögensstatus einer wirtschaftlichen Einheit. Sie erfahren aus der Bilanz, was der Eigentümer besitzt, d.h. über welche Quantität und Qualität der Ressourcen des Unternehmens das Unternehmen verfügen kann und wer an der Schaffung dieser Ressourcen beteiligt war.

Zweitens wird anhand der Bilanz festgestellt, ob das Unternehmen in der Lage sein wird, die Verpflichtungen gegenüber Dritten (Aktionären, Investoren, Gläubigern, Käufern, Verkäufern usw.) bald zu erfüllen. Drittens ermöglicht der Inhalt der Kapital- und Passivposten die Nutzung sowohl durch interne als auch externe Nutzer. Als zentrale Form der Finanzberichterstattung ermöglicht es die Bilanz, zum Stichtag die Zusammensetzung und Struktur des Unternehmensvermögens, die Liquidität und den Umsatz des Umlaufvermögens, die Verfügbarkeit des Eigenkapitals und der Verbindlichkeiten, den Zustand und die Dynamik der Forderungen und Verbindlichkeiten, die Kreditwürdigkeit und die Zahlungsfähigkeit eines Unternehmens zu bestimmen.

Bilanzdaten ermöglichen es, die Effizienz der Platzierung des Unternehmenskapitals, seine Angemessenheit für die aktuelle und künftige Wirtschaftstätigkeit, den Umfang und die Struktur der Fremdkapitalquellen sowie die Wirksamkeit ihrer Heranziehung zu bewerten. Die Bilanz ist also die aussagekräftigste Form der Analyse und Bewertung der finanziellen Situation einer Wirtschaftseinheit, und ohne die Bilanzgleichung wäre es nicht möglich, diesen Finanzbericht zu erstellen. Daher ist sie sowohl für große als auch für kleine Unternehmen notwendig.

Bilanz in der Buchhaltung

Die Grundlage des Rechnungswesens und der Buchführung ist das Prinzip der Bilanz. Um eine wirtschaftliche Tätigkeit ausüben zu können, benötigt das Unternehmen Mittel, die ihm von jemandem zur Verfügung gestellt werden müssen. Die Mittel, die das Unternehmen besitzt, nennt man Aktiva. Der Eigentümer, der Gründer, stellt einen Teil dieser Mittel zur Verfügung. Der Gesamtbetrag der von ihnen eingebrachten Mittel wird als Kapital bezeichnet.

Wenn der Eigentümer der einzige ist, der einen Beitrag geleistet hat, dann ist die Gleichung Vermögen = Eigenkapital des Eigentümers richtig. Vermögenswerte können jedoch auch von anderen Personen eingebracht werden, die nicht der Eigentümer sind. Die Schulden des Unternehmens für diese Vermögenswerte werden als Verbindlichkeiten bezeichnet. Daher nimmt die Gleichung nun die folgende Form an: Aktiva = Passiva und Eigenkapital des Eigentümers.

Die linke und die rechte Seite der Gleichung stimmen immer überein, weil dieselben Vermögenswerte unter zwei Gesichtspunkten betrachtet werden. Die Gleichheit auf beiden Seiten der Gleichung bleibt für immer erhalten und hängt nicht von der Anzahl der Geschäftsvorfälle ab.

Rearranging the Accounting Equation

Formel 1

Nun, da Sie die Antwort auf die Frage „Was ist die Bilanzgleichung?“, sollten Sie wissen, dass die grundlegende Gleichung der Rechnungslegung wie jede algebraische Gleichung umgewandelt und wie folgt dargestellt werden kann:

Eigentümer-Eigenkapital = Aktiva – Passiva

In dieser Form geschrieben, bedeutet sie, dass die Gläubiger von Organisationen das vorrangige Recht haben, ihre finanziellen Anforderungen im Vergleich zu den Eigentümern zu erfüllen. Die Gleichung zeigt, wie hoch der Gesamtwert des Vermögens der Organisation ist, welcher Teil davon das primäre Tilgungskonto für die Schuldverpflichtungen der Organisation gegenüber den Gläubigern ist und welcher Teil des Vermögens durch die finanzielle Beteiligung der Eigentümer (Anteilseigner) der Organisation gesichert ist und daher nach Rückzahlung aller Schuldverpflichtungen in deren Eigentum verbleibt.

Formulierung 2

Vermögen = Verbindlichkeiten + Eigenkapital

Elemente der Finanzberichterstattung bilden die Grundgleichung der Rechnungslegung oder Bilanzgleichung (Bilanzgleichung), die die Finanzlage der Organisation charakterisiert und die Wechselbeziehung der beiden wichtigsten Berichtsformen widerspiegelt: Bilanz und Gewinn- und Verlustrechnung.

Formel 3

Nettovermögen (Nettovermögen/Eigenkapital) = Aktiva – Passiva

Man könnte auch auf den Begriff „Nettovermögen“ oder „Reinvermögen“ stoßen. Sein Wert ist definiert als die Differenz zwischen dem Wert der Aktiva einer Organisation abzüglich ihrer Verbindlichkeiten. Mit anderen Worten: Der Wert des Nettovermögens einer Organisation entspricht dem Eigenkapital der Organisation. Die Verwendung des Adjektivs „netto“ in Bezug auf das Vermögen bedeutet, dass die entsprechenden Verbindlichkeiten abgezogen werden; zum Beispiel ist das Nettoumlaufvermögen das Umlaufvermögen abzüglich der kurzfristigen Verbindlichkeiten.

Formulierung 4

Ausgehend von den Definitionen der Begriffe „Erträge“ und „Aufwendungen“ kann die grundlegende Gleichheit in der Buchführung wie folgt dargestellt werden:

Vermögen = Verbindlichkeiten + Kapital + Erträge – Aufwendungen.

In dieser Form stellt die Bilanzgleichheit den wirtschaftlichen Zusammenhang der Hauptkonten dar: die Differenz zwischen Erträgen und Aufwendungen, die in der Gewinn- und Verlustrechnung als Nettogewinn (Nettoverlust) berechnet wird und das Eigenkapital des Unternehmens erhöht oder verringert.

Neben den Erträgen und Aufwendungen wirken sich zwei weitere Vorgänge auf die Höhe des Eigenkapitals aus, die die Verflechtung des Unternehmens mit der „Außenwelt“ widerspiegeln:

- Investitionen

- Eigentümerentnahmen (Dividenden)

Diese Vorgänge können auch in die grundlegende Bilanzgleichung eingesetzt werden:

Vermögen = Passiva + Kapital + Erträge – Aufwendungen + Investitionen – Dividenden

In dieser Form wird die Gleichung selten verwendet. Gleichzeitig zeigt diese Form der Gleichung nicht nur den Prozess der Kapitalvermehrung als Ergebnis der Aktivitäten der Organisation, sondern auch die Möglichkeiten ihrer von außen eingeführten Veränderung.

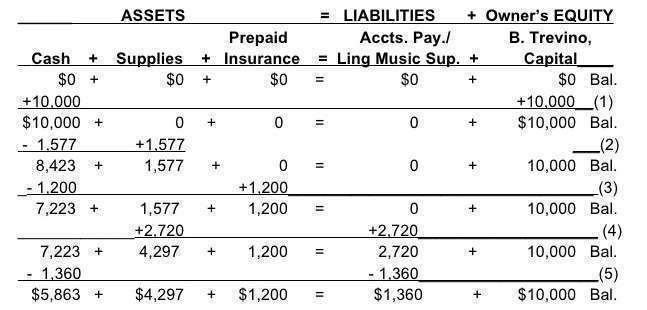

Buchhaltungsgleichung Beispiel

Buchhaltungsgleichung Formel und Berechnung

Die Formel ist sehr einfach: Aktiva = Passiva + Eigenkapital. Sie müssen dieses Gleichgewicht immer beibehalten, unabhängig davon, wie viele Transaktionen Sie erfasst haben. Wenn Sie eine Bilanz zur Hand haben, ist es ganz einfach zu berechnen, ob dieses Gleichgewicht gewahrt wurde.

- Zählen Sie alle Aktiva, wie Bargeld und Autos, zusammen.

- Suchen Sie nun nach den Passiva (was Ihr Unternehmen Dritten schuldet) und addieren Sie diese ebenfalls.

- Zählen Sie als Nächstes das Eigenkapital zu den gesamten Verbindlichkeiten hinzu.

- Prüfen Sie abschließend, ob der Betrag, den Sie für die Aktiva haben, mit dem Betrag übereinstimmt, den Sie in Schritt 3 erhalten haben.

Grenzen der Buchhaltungsgleichung

Die Buchhaltungsgleichung hilft dabei, alle Buchhaltungstransaktionen genau zu erfassen. Aber selbst wenn sie ausgeglichen ist, gibt es keine Garantie dafür, dass Fehler oder Betrug ausgeschlossen sind. Außerdem ist sie nicht in der Lage, einen umfassenden Einblick in die Finanzlage des Unternehmens zu geben. Unternehmenseigentümer und Investoren müssen eine eigene Analyse durchführen.

Häufig gestellte Fragen

Warum ist die Bilanzgleichung wichtig? Die Bilanzierungsgleichung spielt als Grundlage der doppelten Buchführung eine wichtige Rolle. Sie bietet einen globalen Standard für die Finanzberichterstattung.

Was sind die grundlegenden Elemente der Bilanzgleichung?

Es gibt drei Hauptelemente:

- Vermögen – alle Dinge, die man besitzt;

- Verbindlichkeiten – alle Dinge, die man schuldet;

- Eigenkapital – der Restanspruch der Eigentümer auf die Vermögenswerte, nachdem die Schulden bezahlt wurden.

Warum ist die Bilanzgleichung immer ausgeglichen?

Jede finanzielle Transaktion umfasst mindestens zwei Konten. Sie spiegeln wider, was ein Unternehmen erhalten und was es im Gegenzug gegeben hat. Es kann zum Beispiel Bargeld bezahlen (Vermögenswerte sinken), um Inventar zu erwerben (Vermögenswerte steigen) oder einen Kredit bei einer Bank aufnehmen, wodurch sich gleichzeitig Vermögenswerte und Verbindlichkeiten erhöhen.