În această serie de articole, Imanol Pérez, cercetător doctor în matematică la Universitatea Oxford și colaborator expert invitat la QuantStart, continuă discuția despre tranzacționarea de înaltă frecvență prin introducerea carnetului de ordine la limită.

Așa cum am văzut în primul articol al seriei, obiectivul piețelor electronice este de a face să se potrivească participanții care sunt dispuși să vândă un activ cu participanții care sunt dispuși să îl cumpere. Acest lucru se realizează în principal prin intermediul a două tipuri de ordine: ordine de piață și ordine la limită. Ordinele de piață (MO) sunt trimise de participanții care sunt dispuși să cumpere sau să vândă activul imediat, de preferință la cel mai bun preț disponibil. Cu toate acestea, ordinele cu limită (LO) nu împărtășesc această urgență: aceste ordine arată interesul participantului de a cumpăra sau de a vinde activul la un anumit preț. Prin urmare, aceste ordine nu sunt, în general, executate imediat, deoarece vor trebui să aștepte până când un alt participant este dispus să onoreze ordinul la prețul dat de LO – dacă un astfel de participant va sosi vreodată. Desigur, participantul care a trimis LO poate decide să îl anuleze la un moment dat, dacă consideră că este convenabil să facă acest lucru.

Prin urmare, prețul unui titlu tranzacționat nu este dat de un preț unic. El este de fapt o colecție de prețuri, care sunt date de toate ordinele la limită disponibile. Aceste prețuri formează carnetul de ordine la limită (LOB). În cazul în care există multe ordine la limită în LOB, este mult mai probabil ca ordinele la limită care sosesc să fie complet egalate de aceste ordine la limită la un preț bun. Prin urmare, emiterea de ordine la limită sporește lichiditatea activului – ele creează lichiditate. Cu toate acestea, ordinele de cumpărare au efectul opus: din moment ce sunt egalate cu ordinele de vânzare, ele iau efectiv lichiditate de pe piață.

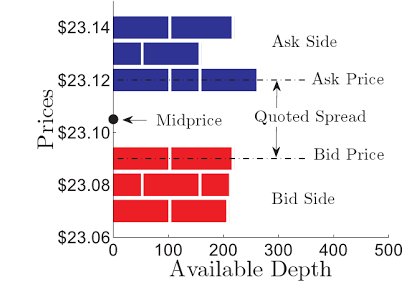

La un moment dat $t$, prețul de cumpărare este definit ca fiind cel mai bun ordin limită de cumpărare disponibil, în timp ce prețul de vânzare este cel mai bun ordin limită de vânzare disponibil. Prețurile de cumpărare și de vânzare sunt notate cu $P_t^b$ și, respectiv, $P_t^a$. Diferența dintre prețul de cumpărare și cel de vânzare se numește spread-ul cotat:

$$\mbox{Quoted Spread}_t = P_t^a – P_t^b.$$

Sensul comun indică faptul că, pentru a evita oportunitățile de arbitraj, prețul de cumpărare nu poate fi mai mare decât prețul de vânzare – adică spread-ul cotat nu poate fi negativ – deși în situații speciale acest lucru nu este valabil. În general, mărimea spread-ului cotat depinde de gradul de lichiditate al titlului de valoare: titlurile de valoare cu lichiditate ridicată tind să aibă spread-uri cotate mici, deoarece numărul mare de LO în LOB tinde să scadă spread-ul cotat. Cu toate acestea, activele lipsite de lichiditate vor avea, de obicei, spread-uri mai mari. Într-un anumit sens, mărimea spread-ului cotat va determina costul tranzacționării, deoarece spread-ul cotat este prețul pe care un trader va trebui să îl plătească dacă cumpără și vinde imediat un activ la cel mai bun preț disponibil, presupunând că nu există alte costuri de tranzacționare. Acest cost va fi scăzut în cazul activelor foarte lichide, dar în cazul activelor nelichide, acest cost este ceva ce cu siguranță nu trebuie neglijat.

După cum am discutat, un titlu de valoare nu va avea niciodată un preț unic. Cu toate acestea, este adesea util să încercăm să oferim un număr unic ca reprezentant al prețului titlului tranzacționat. O modalitate populară de a face acest lucru este calcularea prețului mediu, care este doar media prețurilor de cumpărare și de vânzare:

$$\mbox{Midprice}_t=\frac{P_t^a+P_t^b}{2}.$$

Cu toate acestea, acest preț poate fi puțin nerealist atunci când volumul de ordine la limită la cele mai bune prețuri de cumpărare și de vânzare diferă semnificativ. În aceste cazuri, microprețul poate fi mai util, deoarece acesta ponderează prețurile de cumpărare și de vânzare cu volumele afișate la cele mai bune prețuri de cumpărare și de vânzare:

$$$\mbox{Micropreț}_t = \frac{V_t^b P_t^a + V_t^a P_t^b}{V_t^b + V_t^a},$$ unde $V_t^b$ și $V_t^a$ reprezintă volumele afișate la cele mai bune prețuri de cumpărare și, respectiv, de vânzare. De exemplu, în cazul în care volumul ordinelor cu limită postate la cel mai bun preț de cumpărare este semnificativ mai mare decât volumul ordinelor cu limită la cel mai bun preț de vânzare, microprețul va fi împins spre prețul de vânzare.

Figura 1 – LOB al unui anumit titlu de valoare. Spread-ul cotat și prețul mediu sunt indicate în figură. Figura preluată de Cartea, A., Sebastian, J. și Penalva, J.

În articolul următor vom analiza problema execuției optime, în care obiectivul este fie de a cumpăra, fie de a vinde o cantitate mare de acțiuni ale unei acțiuni într-un mod optim, pentru a minimiza mișcările de preț care sunt cauzate de propriile noastre tranzacții. Înțelegerea modului în care funcționează microstructura pieței este crucială pentru a rezolva această sarcină, după cum vom vedea.

Serie de articole

- High Frequency Trading I: Introduction to Market Microstructure

- High Frequency Trading II: Limit Order Book

- High Frequency Trading III: Optimal Execution

.