Ați terminat de distribuit formularele W-2. Tocmai când credeți că ați terminat, un angajat vine la dumneavoastră, vă înmânează formularul și vă întreabă: De ce câștigurile mele din W-2 Caseta 1 sunt mai mici decât câștigurile mele din Casetele 3 și 5?

Panicat, aruncați o privire peste W-2. Asta nu ajută.

Faceți o căutare rapidă a Formularului W-2 pe internet, dar sunteți prea copleșit pentru a obține un răspuns rapid și specific la întrebarea angajatului dumneavoastră.

Ați greșit? Trebuie să emiteți un W-2 corectat? Cel mai probabil, nu. Dar, trebuie să înțelegeți de ce valorile din Formularul W-2 Caseta 1 sunt mai mari sau mai mici decât alte valori din formular.

- Despre Formularul W-2 Caseta 1

- Căsuța 1

- Căsuțe conexe

- Motive pentru diferențele de salarii din Caseta 1 a formularului W-2

- Angajatul a ales să contribuie la un plan de pensionare

- Angajatul a participat la programul dvs. de asistență pentru adopție

- Angajatul a câștigat peste baza salarială SS

- Exemplu de formular W-2 Caseta 1 „discrepanță”

Despre Formularul W-2 Caseta 1

Să știți probabil că trebuie să raportați pe Formularul W-2 salariile și impozitele reținute ale unui angajat din anul precedent. Dar, detaliile Formularului W-2 îi lasă perplecși pe mulți angajatori și angajați.

Căsuța 1

Dacă ați importat informații din software-ul de salarizare sau ați apelat la un preparator de impozite, este posibil să nu cunoașteți detaliile Casetei 1.

Cu toate acestea, înțelegerea noțiunilor de bază ale formularului W-2 este esențială pentru a răspunde la întrebările angajaților. Deci, ce este caseta 1?

Casa 1-salarii, bacșișuri, alte compensații-conține salariile totale ale unui angajat supuse impozitului federal pe venit. Nu includeți beneficiile înainte de impozitare în caseta 1.

Pentru IRS, enumerați următoarele salarii, bacșișuri și alte compensații impozabile în caseta 1:

- Salariile totale, bonusuri, premii, și premii pe care le-ați plătit unui angajat

- Paiamente fără numerar

- Puncte de bacșiș pe care angajatul le-a raportat

- Anumite rambursări de cheltuieli de afaceri ale angajaților

- Primele de asigurare de accidente și de sănătate pentru un acționar cu 2% sau mai mult

- .angajați (dacă aveți o S Corp)

- Beneficii în numerar impozabile dintr-un plan de cafenea din secțiunea 125

- Contribuții ale angajatului și ale angajatorului la un Archer MSA

- Contribuții ale angajatorului pentru servicii calificate de îngrijire pe termen lung, în cazul în care acoperirea este asigurată de un FSA

- Costul impozabil al asigurării de viață de grup pe termen lung care depășește 50.000 de dolari

- Pagări de asistență educațională neexcluzibile

- Suma pe care ați plătit-o pentru partea angajatului din taxele de securitate socială și Medicare, dacă este cazul

- Contribuții Roth desemnate

- Distribuiri către un plan de compensare amânată necalificată a unui angajat sau către un plan neguvernamental în conformitate cu secțiunea 457(b)

- Sume calificate în conformitate cu secțiunea 457(f)

- Payments to statutory employees who are subject to Social Security and Medicare taxes but not federal income tax withholding

- Protecție de asigurare în cadrul unui split compensatoriu-de asigurare de viață în dolari compensați

- Contribuțiile angajaților și ale angajatorului la un HSA, în cazul în care sunt incluse

- Sumele din planul NQDC care pot fi incluse în venit din cauza secțiunii 409A

- Dosare și rambursări de cheltuieli de mutare necalificate

- Payments made to former employees who are on military duty

- Toate celelalte compensații (de ex.g., burse și subvenții pentru burse)

Căsuțe conexe

Căsuța 2 arată cât de mult impozit federal pe venit ați reținut din salariile din caseta 1 pe parcursul anului. Numerele din Caseta 1 și Caseta 2 ajută la determinarea rambursării sau obligației fiscale a unui angajat.

Majoritatea beneficiilor care sunt scutite de impozitul federal pe venit nu sunt scutite de impozitul de securitate socială. Caseta 3 raportează câți bani a câștigat un angajat care au fost supuși impozitului de securitate socială pe parcursul anului.

Pentru că unele beneficii nu sunt supuse impozitului federal pe venit, casetele 1 și 3 (precum și caseta 5) pot avea valori diferite. În mod similar, este posibil să vedeți că W-2 Box 1 și Box 16 diferă. Și, de asemenea, valorile din Caseta 1 și Caseta 18 pot varia.

Motive pentru diferențele de salarii din Caseta 1 a formularului W-2

Iată câteva motive comune pentru diferențele dintre salariile din Caseta 1 și cele din Caseta 2 a formularului W-2. Salariile din cadrul asigurărilor sociale, salariile din cadrul Medicare și salariile din veniturile de stat și locale:

Angajatul a ales să contribuie la un plan de pensionare

Dacă un angajat a ales să contribuie la un plan de pensionare înainte de impozitare, salariile sale din formularul W-2 Caseta 1 sunt probabil mai mici decât salariile din Caseta 3.

Contribuțiile unui angajat la un plan de pensionare ales nu sunt supuse impozitului federal pe venit. Cu toate acestea, aceste contribuții sunt supuse impozitelor de securitate socială și Medicare.

Raportați valoarea contribuțiilor la planul de pensionare ale unui angajat pe formularul W-2. Utilizați codul „D” în caseta 12 și bifați căsuța de sub „Plan de pensionare” în caseta 13.

Contribuiți la planul de pensionare al unui angajat? Dacă da, nu includeți contribuțiile dvs. în Formularul W-2 al angajatului.

Contribuțiile alese de un angajat la un cont de pensie Roth sunt supuse impozitului federal pe venit și taxelor de securitate socială și Medicare.

Să spunem că un angajat care câștigă 50.000 de dolari a contribuit cu 2.000 de dolari la 401(k) în timpul anului. Salariul impozabil al angajatului din caseta 1 este de 48.000 $. Salariile impozabile ale angajatului din casetele 3 și 5 sunt de 50.000 de dolari.

Contribuțiile la planul de pensionare ar putea fi supuse impozitului pe venitul de stat, în funcție de stat. Unele state urmează regulile federale în ceea ce privește contribuțiile la pensii scutite de impozit. Alte state impozitează contribuțiile la nivel de stat.

Dacă contribuțiile la pensie sunt scutite de impozitul pe venit la nivel de stat, casetele 1 și 16 pot fi aceleași. Dacă contribuțiile sunt supuse impozitului de stat pe venit, Caseta 16 poate fi mai mare decât Caseta 1.

De exemplu, Pennsylvania cere angajaților să plătească impozit de stat pe venit pentru contribuțiile la pensie. Pe de altă parte, Ohio se aliniază la cerințele federale și scutește contribuțiile la pensie de impozitul pe venitul de stat. Verificați cu statul dvs. pentru mai multe informații.

Angajatul a participat la programul dvs. de asistență pentru adopție

Dacă aveți un program de cheltuieli pentru adopție la mica dvs. afacere, plătiți sau rambursați angajații pentru cheltuielile eligibile. Unele cheltuieli legate de adopție includ taxele de adopție, cheltuielile de judecată și onorariile avocaților și cheltuielile de călătorie.

Când plătiți sau rambursați un angajat pentru cheltuielile de adopție care se califică, caseta 1 din W-2 a angajatului este probabil mai mare decât caseta 3.

Pagările și rambursările pentru cheltuielile de adopție sunt scutite de reținerea la sursă a impozitului federal pe venit, dar sunt supuse taxelor de securitate socială și Medicare.

Raportați suma cheltuielilor de asistență pentru adopție pe formularul W-2 în caseta 12. Utilizați codul „T” pentru plățile sau rambursările cheltuielilor de adopție.

De exemplu, oferiți o rambursare de 1.100 de dolari pentru a acoperi cheltuielile de adopție ale unui angajat. Venitul brut al angajatului este de 65.000 de dolari. Înregistrați 63.900 $ în caseta 1 și 65.000 $ în casetele 3 și 5.

Angajatul a câștigat peste baza salarială SS

În unele cazuri, caseta 1 poate fi mai mare decât caseta 3. După ce un angajat câștigă peste baza salarială de securitate socială, nu mai trebuie să plătească impozit de securitate socială.

Pentru că câștigurile care depășesc baza salarială de securitate socială nu sunt supuse impozitului de securitate socială, nu le raportați în caseta 3.

Baza salarială pentru 2020 este de 137.700 $. Pentru 2021, baza salarială de securitate socială este de 142.800 $.

Câștigurile care depășesc baza salarială SS sunt supuse impozitului federal pe venit. Ca urmare, continuați să enumerați salariile în caseta 1.

Să presupunem că plătiți unui angajat 150.000 de dolari ca salariu impozabil în 2020. Ați introduce „150.000 $” în caseta 1 și „137.700 $” în caseta 3. Deoarece nu există o bază salarială Medicare, trebuie să raportați, de asemenea, „150.000 $” în caseta 5.

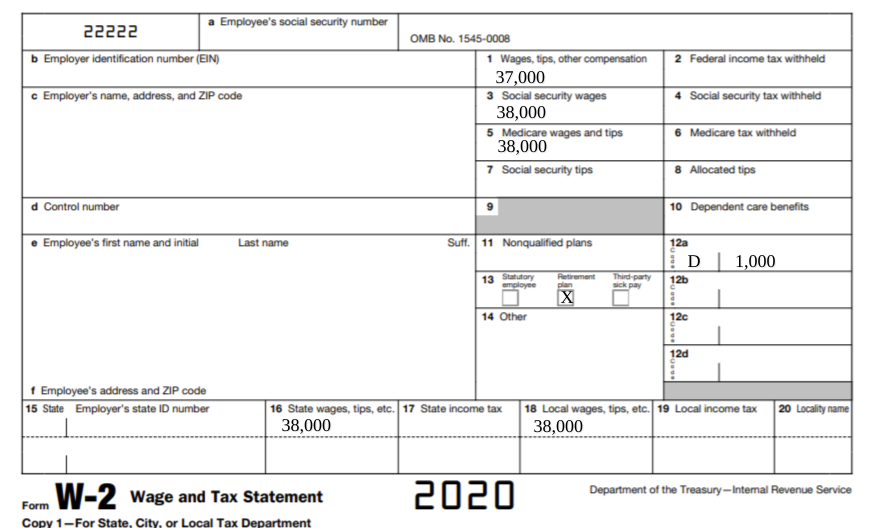

Exemplu de formular W-2 Caseta 1 „discrepanță”

Consultați acest exemplu de formular W-2. Pentru a simplifica lucrurile, toate căsuțele sunt goale, în afară de căsuțele pentru salariu, căsuța 12 și căsuța 13.

Valoarea din căsuța 1 este mai mică decât valorile din căsuțele 3, 5, 16 și 18. Puteți vedea, de asemenea, că există coduri și valori ale Casetei 12 W-2. Și, există o bifă în caseta 13.

Acest exemplu de formular W-2 arată că angajatul a contribuit cu 1.000 de dolari la un plan de pensionare înainte de impozitare, reducându-și salariul impozabil cu 1.000 de dolari. Cu toate acestea, contribuția la pensie este încă supusă taxelor de securitate socială și Medicare. Mai mult, angajatul lucrează într-o localitate care nu scutește contribuțiile la pensie de impozitul de stat pe venit. Prin urmare, contribuția la pensie este încă supusă impozitului pe venit la nivel de stat și local.

Căutați un furnizor de încredere care să depună formularele W-2 pentru dumneavoastră? Serviciile de salarizare Full Service de la Patriot Software vor depune Formularele W-2 în numele dumneavoastră. Tot ce trebuie să faceți este să tipăriți copiile angajaților pentru distribuire. Obțineți acum versiunea de încercare gratuită!

Acesta nu este un sfat juridic; pentru mai multe informații, vă rugăm să faceți clic aici.

.