- 9/2/2020 2:36pm EDT

- De Thomas Yeung, CFA, analist de piețe la InvestorPlace

După o vară dezamăgitoare, General Electric (NYSE:GE) pare în sfârșit pregătită să își revină. Pe măsură ce călătoriile cu avionul încep să revină, cifrele conturează o imagine clară post-pandemică: că acțiunile GE nu mai sunt o capcană de valoare.

Investitorii în valoare au așteptat foarte mult timp. Acțiunile GE au rămas în urma S&P 500 cu peste 20% din iunie, adăugându-se la aproape două decenii de subperformanță de la retragerea directorului general Jack Welch în 2001.

În sfârșit, așteptarea pare să se fi încheiat. De când s-a alăturat la sfârșitul anului 2018, CEO-ul de redresare Larry Culp a vândut în liniște afacerile mai puțin profitabile ale GE. Și, în ciuda pandemiei de coronavirus, iată de ce GE a devenit cea mai atractivă companie de aviație din lista mea Quantitative Stock Ranker (QSR).

GE Stock: An Aviation Powerhouse

Jack Welch abia ar recunoaște GE-ul slăbit de astăzi. În martie, compania și-a cedat segmentul BioPharma către Danaher (NYSE:DHR) pentru 21,4 miliarde de dolari. Apoi, într-o mișcare uluitoare, doar două luni mai târziu, compania a spus „adio” afacerii sale cu becuri, veche de 129 de ani, printr-o vânzare către Savant Systems, un producător de tehnologie de automatizare a locuinței. Aceste mișcări vin după ani de dezmembrări în cadrul fostului conglomerat.

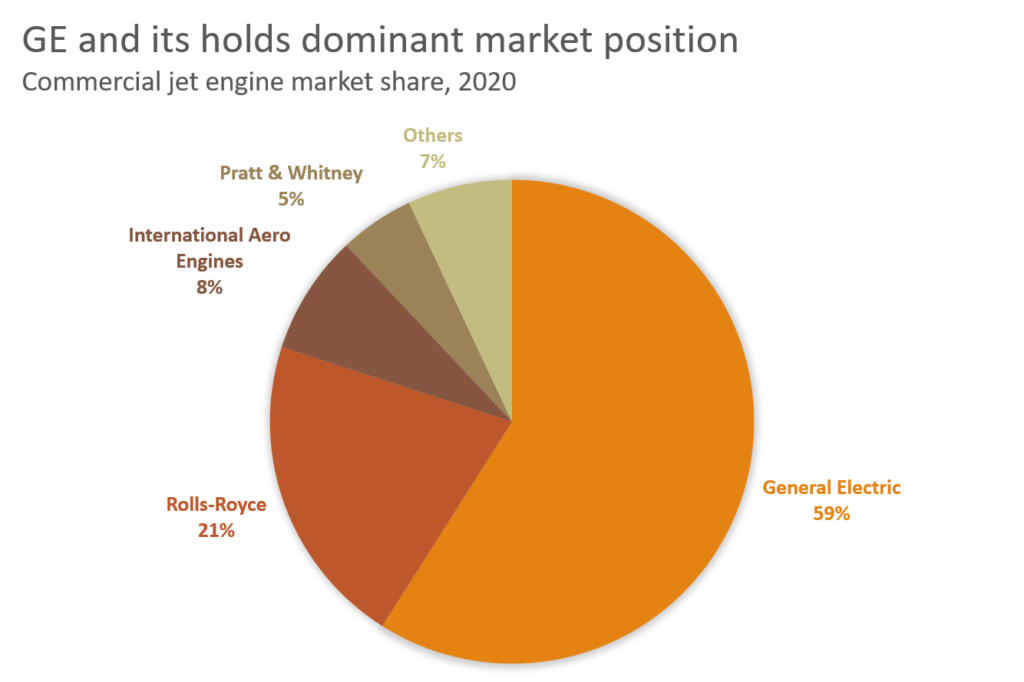

Astăzi, GE domină afacerea profitabilă de service pentru motoare de avioane (precum și dispozitive de imagistică medicală). Și, spre deosebire de industria aviatică fracturată, afacerea consolidată a motoarelor cu reacție obține marje uimitor de mari: Segmentul de aviație al GE controlează 59% din piața mondială și realizează o marjă operațională de 20%. Acest lucru se datorează faptului că liniile aeriene conștiente de costuri sunt dispuse să cheltuiască mai mult pentru motoare eficiente din punct de vedere al consumului de combustibil, chiar dacă acestea vin cu contracte de service costisitoare.

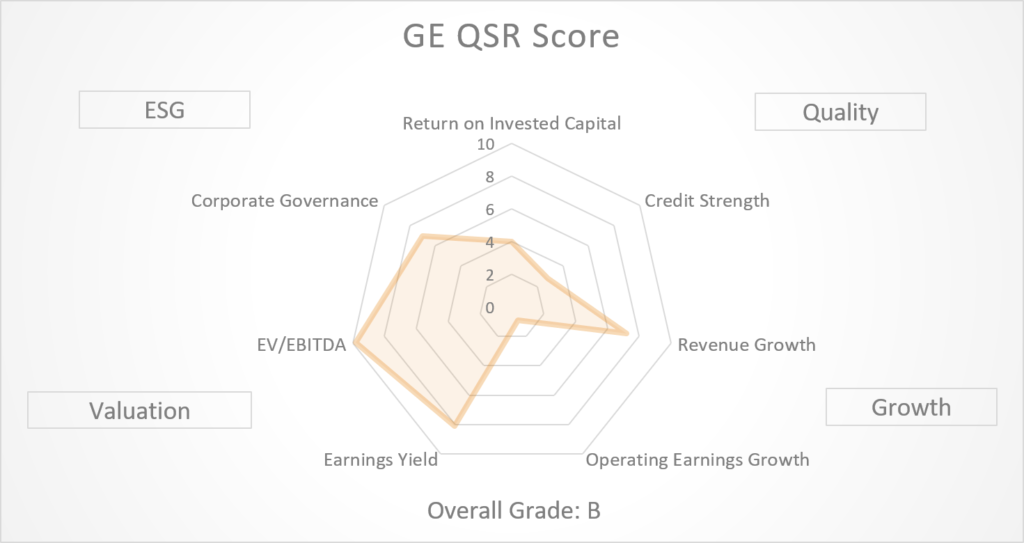

Aceste profituri nu au trecut neobservate în sistemul meu de notare QSR. GE primește acum un „A” în scorul său de „calitate pentru creștere”, ceea ce o plasează în primele 10% dintre toate companiile americane cu capitalizare mare.

Reîntoarcerea GE la creșterea pre-pandemică

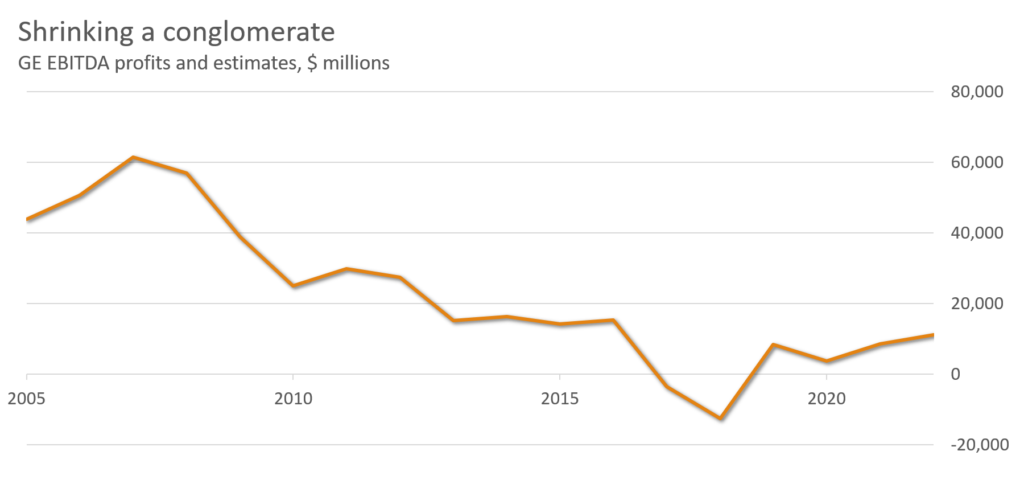

Nu sunt, însă, numai vești bune. Pentru a crea aceste marje de fortăreață, GE a sacrificat un element crucial: creșterea.

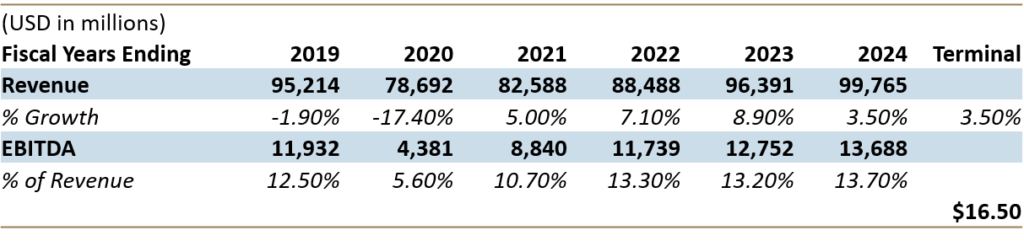

De la vârful atins în 2007, EBITDA al GE s-a redus cu 81% pe măsură ce a renunțat la active. Profiturile din aviație, bijuteria coroanei sale, s-au scufundat cu 89% în S1 2020, deoarece utilizarea aeronavelor s-a prăbușit. Astăzi, scorul QSR Growth al GE se situează la un anemic „C+”, trăgând în jos nota sa generală QSR la un „B.”

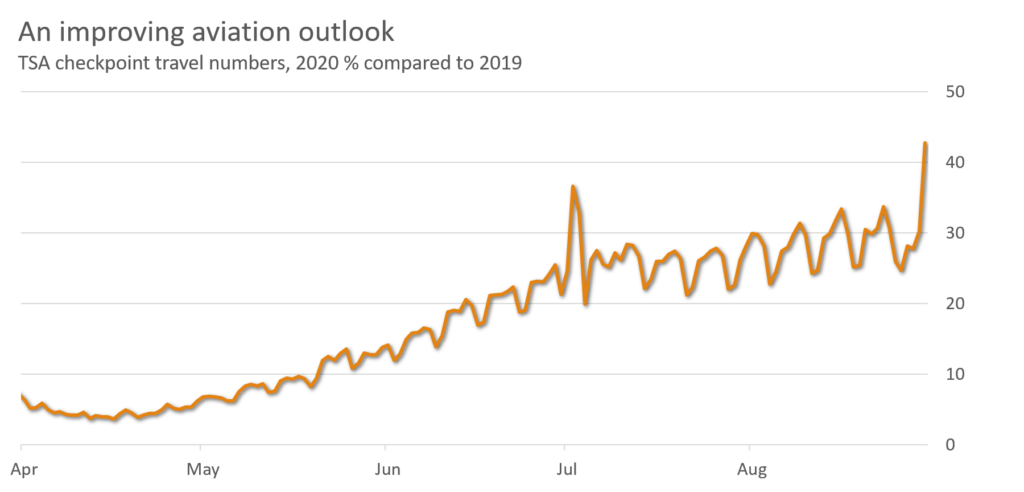

În timp ce Asociația Internațională a Transportului Aerian (IATA), o asociație comercială internațională a companiilor aeriene, estimează că cererea companiilor aeriene nu va reveni la normal până în 2024, lunile iulie și august au înregistrat unele îmbunătățiri. Până la sfârșitul lunii august, călătoriile aeriene interne în China ar fi revenit la 98% din nivelurile de anul trecut, în timp ce în SUA au revenit la 42%.

Aceste cifre reprezintă o veste binevenită pentru rezultatele financiare ale GE. Analiștii estimează acum că EBITDA GE va crește de la 4,15 miliarde de dolari în 2020 la 13,7 miliarde de dolari până în 2024, pe măsură ce motoarele cu reacție reintră în funcțiune. O astfel de creștere (după ani de scădere a EBITDA) ar ridica scorul QSR Growth al GE la „B+”, împingând scorul său general la „A.”

Aceasta face din GE compania cu cel mai bun scor din industria aviatică din SUA.

- Southwest: D-

- American: F

- Delta: F

- United: F

- Boeing: F

Ce poate merge prost? GE Capital

Bilanțul GE ar putea rămâne un motiv de îngrijorare. Compania primește o notă „C” pentru soliditatea financiară, în ciuda faptului că are lichidități de 41,4 miliarde de dolari.

De ce? Acest lucru se datorează faptului că GE Capital, divizia de finanțare a GE, rămâne un cal întunecat.

GE s-a luptat mult timp cu afacerea sa de capital moștenită, în ciuda faptului că și-a desprins segmentele de îngrijire pe termen lung și de asigurări ipotecare în 2004. În 2018, Bank of America a susținut că GE Capital avea „zero valoare a capitalului propriu”. Aceasta a avertizat că societatea ar putea pierde miliarde de dolari în procese.

Conducerea GE a luat măsuri pentru a consolida bilanțul companiei. În 2018, GE Capital a avut un raport D/E de 5,7:1. Până în 2020, această cifră s-a redus la un raport mai ușor de gestionat de 4,2:1.

Este încă departe de a fi perfect; AerCap Holdings, cea mai mare companie de leasing de aeronave la nivel global, are un raport și mai mic, de 3,7:1. Iar joia trecută, rivalul Rolls Royce (OTCMKTS:RYCEY) a raportat o pierdere record de 5,4 miliarde de lire sterline și a avertizat cu privire la un potențial faliment (semnalând posibile turbulențe în industria motoarelor cu reacție). Dar aceste mișcări ar trebui să fie suficiente pentru a ajuta GE să supraviețuiască până la revenirea transportului aerian. În aprilie, Moody’s, un serviciu de rating al obligațiunilor, a reafirmat ratingul Baa1, de grad de investiție.

Vor reveni acțiunile GE?”

Cele de la QSR au fost rapide în a observa revenirea GE. Peste 60% din veniturile firmei provin acum din afacerile sale de aviație și medicale cu marjă mare de profit. Segmentul său de energie regenerabilă, aflat în pierdere, a obținut recent câteva contracte notabile.

Analiștii estimează că GE va genera venituri de peste 99 de miliarde de dolari și un EBITDA de 13,7 miliarde de dolari până în 2024. Punând aceste cifre într-un model de flux de numerar actualizat (DCF) în două etape arată că GE are o valoare justă de 16,50 dolari, o creștere de 152% față de prețurile actuale.

Există o șansă bună ca GE să îndeplinească în cele din urmă aceste așteptări, pe măsură ce anii de redresare încep să dea roade.

În timp ce ne îndreptăm spre 2021, investitorii care doresc să joace în povestea de redresare a companiilor aeriene ar trebui să ia în considerare cu tărie acțiunile GE, un diamant subevaluat în stare brută.

Tom Yeung, CFA, este un consilier de investiții înregistrat cu misiunea de a aduce simplitate în lumea investițiilor. La data publicării, Tom Yeung nu deținea (nici direct, nici indirect) poziții în titlurile de valoare menționate în acest articol.

![]() SubscribeUnsubscribe

SubscribeUnsubscribe