În formarea datelor contabile, o ecuație contabilă de bază este utilizată pentru situațiile financiare, indiferent dacă sunteți doar o afacere mică sau o companie multimilionară. Matematicianul italian Luca Pacioli a formulat o formulă de ecuație contabilă de bază în 1494 în lucrarea sa „Tratat despre conturi și registre”. Sistemele contabile din toate țările se bazează pe utilizarea acestei ecuații contabile de bază. Practic, fiecare tranzacție comercială care trebuie reflectată în contabilitate poate fi formalizată în cadrul acestei ecuații sau în cadrul celor câteva variații ale acesteia, pe care le vom analiza mai târziu în acest articol. Așadar, ce este ecuația contabilă? Să ne uităm la definiția sa dintr-un dicționar.

- Definiția ecuației

- La ce se folosește ecuația contabilă?

- Bilanțul în contabilitate

- Rezolvarea ecuației contabile

- Exemplu de ecuație contabilă

- Formula și calculul ecuației contabile

- Limitele ecuației contabile

- Întrebări frecvente

- Care sunt elementele de bază ale ecuației contabile?

- De ce ecuația contabilă este întotdeauna în echilibru?

Definiția ecuației

Bazele soldurilor contabile și ale rapoartelor privind profiturile și pierderile (situațiile financiare) ale aproape tuturor organizațiilor străine se bazează pe o ecuație contabilă de bază. Această ecuație are următoarea formulă (ecuația contabilă poate fi exprimată astfel):

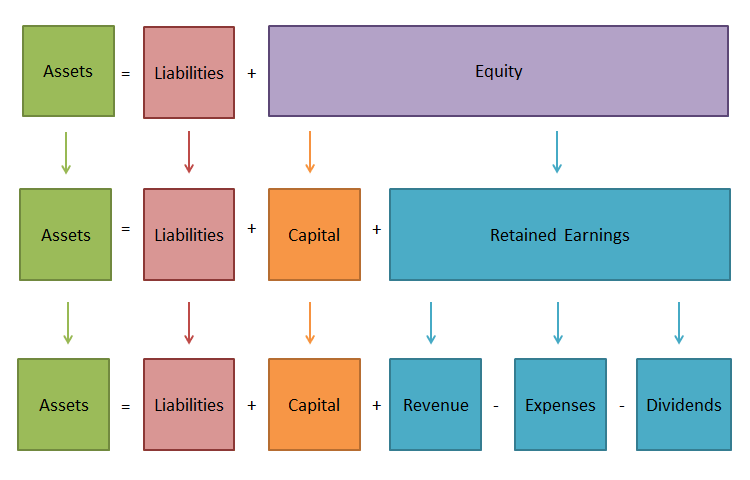

Activele = Pasivele + Capitalurile proprii

Să analizăm îndeaproape componentele ecuației contabile:

ActiveleActivele reflectă valoarea totală a bunurilor pe care le are întreprinderea și care se află în cifra sa de afaceri. Cu alte cuvinte, este ceea ce deține.

Pasivele

Pasivele reflectă mărimea finanțării activelor unei organizații de către terți, bănci și instituții financiare private. Acesta este ceea ce datorează compania.

Capitalul propriu

Capitalul propriu caracterizează valoarea investițiilor făcute în această organizație de către proprietarul/proprietarii (acționarii) acesteia. Capitalul propriu este tot ceea ce rămâne din active după plata tuturor pasivelor.

La ce se folosește ecuația contabilă?

În sistemul de raportare financiară, una dintre situațiile financiare – bilanțul continuă să joace un rol fundamental. Acesta îndeplinește funcții importante. Bilanțul, în primul rând, introduce proprietarii în gestiunea, starea de proprietate a unei entități economice. Aceștia vor afla din bilanț ce posedă proprietarul, adică care este cantitatea și calitatea resurselor companiei de care aceasta poate dispune și cine a fost implicat în crearea acestor resurse.

În al doilea rând, în funcție de bilanț, se stabilește dacă întreprinderea va fi capabilă să acopere în curând obligațiile față de terți (acționari, investitori, creditori, cumpărători, vânzători etc.). În al treilea rând, conținutul elementelor de capital și de pasiv face posibilă utilizarea acestuia atât de către utilizatorii interni, cât și de către cei externi. În calitate de formă centrală de raportare financiară, bilanțul permite determinarea la data de raportare a compoziției și structurii activelor întreprinderii, a lichidității și rotației activelor circulante, a disponibilității capitalului propriu și a pasivelor, a stării și dinamicii creanțelor și datoriilor, a bonității și solvabilității întreprinderii.

Datele bilanțului permit evaluarea eficienței plasării capitalului întreprinderii, a adecvării acestuia la activitatea economică curentă și viitoare, a mărimii și structurii surselor împrumutate, precum și a eficienței atragerii acestora. Astfel, bilanțul este cea mai informativă formă de analiză și evaluare a situației financiare a unei entități economice, iar fără ecuația contabilă, nu ar fi posibilă crearea acestui raport financiar. Astfel, el este necesar atât pentru întreprinderile mari, cât și pentru cele mici.

Bilanțul în contabilitate

La baza contabilității și a evidenței contabile stă principiul echilibrului. Pentru a desfășura activități economice, întreprinderea are nevoie de fonduri și că aceste fonduri trebuie să fie date întreprinderii de către cineva. Fondurile deținute de companie se numesc active. Proprietarul, fondatorul, pune la dispoziție o parte din aceste active. Suma totală a fondurilor aduse de aceștia se numește capital.

Dacă proprietarul este singurul care a contribuit, atunci ecuația Activele = Capitalul propriu va fi corectă. Cu toate acestea, activele pot fi aduse de altcineva care nu este proprietarul. Datoria societății pentru aceste active se numește pasiv. Prin urmare, acum ecuația va lua următoarea formă: Active = Pasive și capital propriu.

Legătura stângă și cea dreaptă a ecuației coincid întotdeauna, deoarece aceleași active sunt considerate din două puncte de vedere. Egalitatea de pe ambele părți ale ecuației este păstrată pentru totdeauna și nu depinde de numărul de tranzacții comerciale.

Rezolvarea ecuației contabile

Formulația 1

Acum că știți răspunsul la întrebarea „Ce este ecuația contabilă?”, trebuie să știți că, la fel ca orice egalitate algebrică, ecuația contabilă de bază poate fi transformată și reprezentată după cum urmează:

Capitalul propriu = Active – Pasive

Scrisă în această formă, înseamnă că creditorii organizațiilor au dreptul prioritar de a-și satisface cerințele financiare în comparație cu proprietarii acestora. Ecuația arată care este valoarea totală a activelor organizației, ce parte a acestora reprezintă contul de rambursare primară a obligațiilor de datorie ale organizației față de creditori și ce parte a activelor este garantată de participarea financiară a proprietarilor (acționarilor) organizației și, prin urmare, rămâne în proprietatea acestora după ce toate obligațiile de datorie sunt rambursate.

Formulația 2

Activele = pasivele + capitalurile proprii

Elementele de raportare financiară formează ecuația contabilă de bază sau ecuația bilanțului (ecuația bilanțului), care caracterizează poziția financiară a organizației și reflectă interrelația dintre cele două forme principale de raportare: bilanțul și contul de profit și pierdere.

Formulația 3

Activele nete (valoarea netă/capitalul propriu) = active – pasive

S-ar putea să vă întâlniți și cu termenul „active nete” sau „valoare netă”. Valoarea acestuia este definită ca fiind diferența dintre valoarea activelor unei organizații și cea a pasivelor sale. Cu alte cuvinte, valoarea activelor nete ale organizației este egală cu capitalul propriu al acesteia. Utilizarea adjectivului „net” referitor la active înseamnă deducerea pasivelor corespunzătoare; de exemplu, activele curente nete sunt activele curente minus pasivele curente (pe termen scurt).

Formulația 4

Pe baza definițiilor conceptelor „venituri” și „cheltuieli”, egalitatea contabilă de bază poate fi reprezentată astfel:

Activele = Pasive + Capital + Venituri – Cheltuieli.

În această formă, egalitatea contabilă oferă o reprezentare vizuală a interrelației economice a conturilor principale: diferența dintre venituri și cheltuieli, care reprezintă un profit net (pierdere netă) calculat în contul de profit și pierdere care mărește sau diminuează valoarea capitalului propriu al afacerii.

În plus față de venituri și cheltuieli, alte două operațiuni afectează valoarea capitalului propriu care reflectă interrelația afacerii cu lumea „exterioară”:

- investiții

- retrageri ale proprietarului (dividende)

Aceste operațiuni pot fi, de asemenea, introduse în ecuația de bază a bilanțului:

Activele = Pasive + Capital + Venituri – Cheltuieli + Investiții – Dividende

În această formă, ecuația este rar utilizată. În același timp, această formă a ecuației demonstrează nu numai procesul de creștere a capitalului ca rezultat al activităților organizației, ci și posibilitățile de modificare a acestuia introduse din exterior.

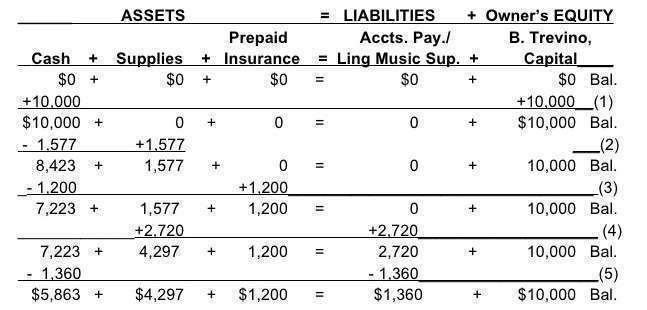

Exemplu de ecuație contabilă

Formula și calculul ecuației contabile

Formula este foarte simplă: Activul = Pasivul + Capitalul propriu. Va trebui să păstrați acest echilibru în permanență, indiferent de numărul de tranzacții pe care le-ați înregistrat. Dacă aveți un bilanț la îndemână, este destul de ușor să calculați dacă acest echilibru a fost menținut.

- Sumați toate Activele, cum ar fi banii lichizi și mașinile.

- Acum, căutați Pasivele (ceea ce afacerea dvs. datorează unor terți) și adunați-le și pe acestea.

- În continuare, adăugați Capitalul propriu al acționarilor la totalul Pasivelor.

- În cele din urmă, verificați dacă suma pe care o aveți pentru Active este egală cu suma pe care ați obținut-o la pasul 3.

Limitele ecuației contabile

Ecuația contabilă ajută la păstrarea unei înregistrări exacte a tuturor tranzacțiilor contabile. Cu toate acestea, chiar dacă este echilibrată, nu există nicio garanție că sunt eliminate greșelile sau fraudele. În plus, ea nu este capabilă să ofere o perspectivă prea bună asupra situației financiare a companiei. Proprietarii de afaceri și investitorii vor trebui să facă analize separat.

Întrebări frecvente

De ce este importantă ecuația contabilă? Ecuația contabilă joacă un rol important ca bază a sistemului de contabilitate în partidă dublă. Ea oferă un standard global pentru raportarea financiară.

Care sunt elementele de bază ale ecuației contabile?

Există trei elemente principale:

- Activele – toate lucrurile pe care le dețineți;

- Datoriile – toate lucrurile pe care le datorați;

- Capitalul propriu – creanța reziduală a proprietarilor asupra activelor după ce datoriile au fost plătite.

De ce ecuația contabilă este întotdeauna în echilibru?

Care tranzacție financiară implică cel puțin două conturi. Acesta reflectă ceea ce a primit o afacere și ceea ce a dat în schimb. De exemplu, ea poate plăti în numerar (Activul a scăzut) pentru a achiziționa stocuri (Activul a crescut) sau poate lua un împrumut de la o bancă, crescând simultan Activul și Pasivul.

.