Carte de materii

- 1. Ce este un analist de credite?

- 2. Descrierea postului

- 2.1. Colectarea de informații

- 2.2. Analiza informațiilor

- 2.3. Identificarea riscului

- 2.4. Reducerea riscurilor

- 3.5. Clauzele de creditare

- 2.6. Monitorizarea

- 3. Calificări și competențe

- Abilități de relaționare

- Abilități tehnice

- Liderat Competențe

- Experiență în domeniu și cunoașterea pieței

- 4. Cum să devii analist de credite?

- 4.1. Certificări de analist de credite

- 4.2. Construirea CV-ului pentru roluri de analist de credit

- 5. Salariu și bonus

- 5.1. Comparații relative ale salariilor

- 6. O zi normală ca analist de credite

- 6.1. Pregătirea de noi propuneri de creditare

- 6.2. Revizuirea clienților existenți

- 6.3. Învățați să vă iubiți biroul!

- 6.4. Orele de lucru

- 7. Calea de carieră și progresia

- 7.1. 7.1.1. Rămânerea la riscul de credit

- 7.2. Roluri de relații/vânzări

- 7.3. De la analiza de credit la banca de investiții

- Cu privire la Autor

- Gaurav Sharma

1. Ce este un analist de credite?

Un analist de credite este un profesionist financiar care evaluează solvabilitatea unui client (corporație sau persoană fizică) pe baza datelor financiare sau a altor date relevante. Obiectivul acestei analize este de a determina cât de mult risc își poate asuma banca pentru acel client anume.

Analiștii de credit sunt gardienii seifurilor unei bănci. Rolul lor principal este de a aduna toate informațiile relevante despre un potențial client, de a le compila într-un format standard, ușor de digerat și apoi de a le prezenta conducerii și celor care aprobă creditele, care vor face apoi evaluarea finală cu privire la acordarea sau nu a împrumutului de bani.

2. Descrierea postului

Singura sarcină a unui analist de credite este de a gestiona riscul de credit al tuturor clienților băncii care i-au fost repartizați. În esență, riscul de credit reprezintă riscul de neîndeplinire a oricărui tip de împrumut sau a altor obligații restante de către un client. Analistul de credite este cel care trebuie să verifice capacitatea clientului de a rambursa împrumutul. Acesta este un proces în șase etape:

(Notă: analistul de credit nu este cel care ia deciziile finale de creditare. Acest lucru este realizat de o echipă separată sau chiar de un comitet superior pentru a evita conflictul de interese. Analiștii de credit nu fac decât să prezinte cazul cel mai logic acestor factori de decizie)

2.1. Colectarea de informații

- Analistul de credite trebuie să colecteze toate informațiile disponibile despre client și industria acestuia. Aceasta include lucruri precum situații financiare, rapoarte de presă, date trimestriale privind vânzările.

- Analiștii de credit au, de asemenea, acces direct la client și pot (și ar trebui) să ceară date ad-hoc care sunt mai aprofundate sau mai recente. De exemplu, ei pot cere clientului să își defalce datele privind vânzările pe produse sau servicii individuale pentru a analiza modul în care întreruperea unui serviciu ar putea afecta compania respectivă.

- Se colectează, de asemenea, date privind concurenții și industria în general, deoarece nici o companie nu funcționează în vid.

- Analistul de credite trebuie să colaboreze îndeaproape cu echipa de relații/coperire pentru a obține aceste informații de la client.

2.2. Analiza informațiilor

- Acesta este procesul care consumă cel mai mult timp și necesită procesarea și analiza tuturor informațiilor colectate în memorandumuri sau propuneri de credit.

- Se analizează ratele, se enumeră punctele tari și punctele slabe, se pot face proiecții, se fac simulări și așa mai departe.

- Aceasta include nu numai informații cantitative, cum ar fi gradul de îndatorare, impulsul vânzărilor, cota de piață, acoperirea dobânzilor etc., ci și informații calitative, cum ar fi prezentarea generală a managementului, calitatea mărcii și așa mai departe.

- Aceasta este, de asemenea, faza în care analistul de credit va analiza expunerile individuale ale produselor. De exemplu, clientului i se poate emite doar o linie de credit directă de 1 miliard USD, în timp ce un alt miliard poate fi pus la dispoziția clientului sub formă de garanții bancare și 500 de milioane sub formă de instrumente derivate pe valută și altele asemenea.

2.3. Identificarea riscului

- Identificarea riscului este ceea ce analiștii de credit la cel mai bine. Trebuie să vă uitați la toate informațiile prelucrate și să vă folosiți judecata pentru a identifica și a enumera TOATE riscurile. Pentru clienții corporativi mari, acest lucru poate ajunge cu ușurință la mai multe pagini.

- De exemplu, dacă clientul dvs. este o oțelărie, pot exista riscuri legate de tarife vamale, probleme de mediu care cauzează riscuri de reputație, posibilul dumping pe piața locală din partea producătorilor chinezi care determină scăderea prețurilor, riscul sau reducerea cererii din cauza prăbușirii sectorului auto și mii de alte lucruri. Trebuie apoi să țineți cont de fiecare dintre acești factori în pasul următor.

2.4. Reducerea riscurilor

- Toate riscurile nu pot fi eliminate, dar ele pot fi reduse sau atenuate. În această sarcină, analistul de credite este asistat de echipa de relații, care sugerează, de asemenea, modalități de minimizare a tuturor riscurilor identificate.

- După exemplul nostru anterior, al unei oțelării, mai departe – clientul poate decide să își extindă/întărească politicile de mediu, sau să decidă să producă un oțel de o calitate mult mai mare pe care producătorii ieftini nu îl pot produce încă sau să își diversifice baza de clienți astfel încât să nu fie susceptibil la un risc excesiv de cumpărător etc.

- Banca poate, de asemenea, să atenueze riscurile din partea sa, solicitând garanții pentru orice expunere, reducând alocarea de produse mai riscante, insistând asupra garanțiilor din partea unor terți (de la compania-mamă a oțelăriei, de exemplu) și așa mai departe.

3.5. Clauzele de creditare

- Clauzele de creditare sunt, în esență, condiții impuse clientului ca parte a procesului de reducere a riscurilor.

- Acestea includ lucruri precum – nicio scădere a vânzărilor cu mai mult de 5% pe trimestru, nicio creștere a efectului de levier față de nivelurile actuale, nicio scădere a profitabilității etc. De îndată ce oricare dintre acestea este încălcată, se declanșează imediat o revizuire.

2.6. Monitorizarea

- Analiștii de credit sunt responsabili în ultimă instanță de urmărirea tuturor acestor convenții de credit în combinație cu echipele de acoperire a clienților.

- De asemenea, trebuie să atrageți atenția asupra oricărei știri negative care ar putea avea un impact asupra unuia dintre clienții băncii. Trebuie să fii proactiv și să-ți urmărești cu adevărat industria și să te asiguri că clienții sau echipele de acoperire îți comunică toate informațiile materiale.

- Revizuirile anuale fac, de asemenea, parte din procesul de monitorizare în care toate cifrele și expunerile sunt reevaluate pe baza unor date noi.

3. Calificări și competențe

- Managementul persoanelor – Trebuie să intrați în posesia a MULTE informații care ar putea să nu fie ușor de obținut. Ar trebui să sunați clientul de mai multe ori și să cereți tot felul de date (informații granulare care ar putea să nu fie publicate public de către companie). În cele din urmă, veți reuși să știți mai bine de ce anume aveți nevoie și să obțineți toate informațiile de la început, dar tot va trebui să vă întoarceți des la client.

- Cunoașterea industriei – Nicio companie nu există într-un vid. Lucrurile care se întâmplă într-un sector afectează toate companiile din acel sector. Având o idee bună despre întreaga industrie este modul în care determinați dacă compania clientului dvs. se descurcă mai bine sau mai rău decât concurenții săi și dacă este o idee bună să îi acordați împrumuturi.

- Cunoașterea clientului – Cunoașterea industriei și faptul de a avea un set general de competențe de creditare este bun, dar cunoașterea profundă a operațiunilor unui client este ceea ce îi separă pe analiștii de credit buni de cei mari. Acest lucru se construiește automat în timp, dar unii analiști sunt întotdeauna mai buni decât alții.

- Mentalitate analitică – Pentru a fi analist de credite va fi necesar să aveți abilități decente de raționament și matematică. Atunci când vă prezentați pentru prima dată la un interviu, acestea sunt abilitățile care vor fi cel mai probabil testate. Nu toate informațiile sunt disponibile și nu toate punctele sunt conectate în mod implicit. Un bun analist de credite ar trebui să fie capabil să detecteze tipare și să tragă concluzii logice pe baza datelor disponibile.

- Competențe de creditare – Odată ce aveți toate informațiile, mai trebuie să le analizați. Rețineți că această analiză nu este pentru a vă convinge pe dumneavoastră, ci pe factorii de decizie reali din bancă, că clientul nu va fugi cu banii băncii. Trebuie să vă uitați la soliditatea bilanțurilor lor, la perspectivele de creștere, la capacitatea lor de rambursare, la pozițiile lor pe piață și la zeci de alte lucruri. Acest lucru ar putea părea copleșitor, dar aceasta este de fapt partea care este mult mai ușor de învățat atâta timp cât aveți o aptitudine spre raționamentul logic.

- Să fii încrezător și convingător – Nu totul se măsoară obiectiv. De multe ori, ar trebui să vă bazați pe propria putere de convingere pentru a transmite un punct de vedere subiectiv. De exemplu, o schimbare de 0,5% într-o anumită măsurătoare ar putea fi o mare problemă pentru cineva, dar ar putea fi prea mică pentru a deranja pe alții. Depinde de analistul de credite să îl convingă pe cel care aprobă creditele de ce X contează și Y nu.

- Precizie și atenție la detalii – Miza este în general mare în corporate banking, deoarece aveți de-a face cu sume masive de bani. Greșelile pot duce la un recul semnificativ, așa că persoanele neglijente sau grăbite nu se descurcă, în general, atât de bine. Acesta este un rol în care consecvența este mai importantă decât strălucirea absolută.

- Un proces de gândire clar – Toată lumea face greșeli. La sfârșitul zilei, ceea ce este important este să aveți un proces de gândire clar în spatele fiecărei decizii și fiecărei concluzii pe care o faceți. Dacă greșești (la fel ca toată lumea), superiorii tăi și ceilalți te vor sprijini atâta timp cât îi poți convinge că ai făcut ceea ce era corect și rațional pe baza formării pe care o aveai. Ar trebui să știți întotdeauna de ce faceți lucrurile într-un anumit fel.

- Calificări academice – Trebuie să fiți absolvent, de preferință într-un domeniu matematic precum finanțe, contabilitate sau afaceri. Aceasta este o carieră de început, așa că s-ar putea să scăpați cu zero experiență de muncă, dar dacă ați făcut ceva similar, chiar și 1-2 ani de experiență ar fi, de obicei, considerați mai mult decât suficient.

Abilități de relaționare

Abilități tehnice

Liderat Competențe

Experiență în domeniu și cunoașterea pieței

4. Cum să devii analist de credite?

Toate abilitățile menționate mai sus sunt „nice to have”, dar cel mai important factor pe care recrutorii îl vor căuta este aptitudinea ta tehnică față de analiza matematică și raționamentul logic. Demonstrarea altor aptitudini cu siguranță nu ar strica, dar abilitatea dvs. de a calcula numere și de a aplica logica este ceea ce se cere în primul rând. Consecvența, disciplina și acuratețea ar fi, probabil, următorul set de aptitudini care trebuie demonstrate atât în CV-ul dumneavoastră, cât și pe parcursul procesului de interviu.

Cel mai bun mod de a demonstra aceste aptitudini este să aveți note mari la un curs intensiv de matematică, cum ar fi contabilitate, finanțe, afaceri sau chiar inginerie. Există, de asemenea, anumite certificări, cum ar fi GARP’s Financial Risk Management, care ar adăuga cu adevărat valoare la orice profesie legată de risc, inclusiv analiza de credit. Nu este nicidecum necesar, dar dacă vreți să pătrundeți într-o firmă de top și să ieșiți în evidență, o certificare FRM ar fi cu siguranță de ajutor.

Plecând de la competențele transversale, nu este nimic greșit dacă CV-ul dvs. prezintă multe trăsături de conducere, dar țineți cont de faptul că acesta este un rol de sprijin în care îi ajutați pe alții să ia decizii. Mi-aș dori să angajez un analist de credite care este dornic să învețe instrumentele meseriei sale, astfel încât să poată dezvolta o înțelegere cuprinzătoare a produselor bancare și a principiilor de creditare.

4.1. Certificări de analist de credite

Vă pot recomanda cu căldură următorul curs: Certificat profesional de analiză a riscului de credit (Credit Risk Analysis Professional Certificate) de la New York Institute of Finance (NYIF). Este online, durează aproximativ 35 de ore și vine cu o certificare oficială de la NYIF.

Am petrecut mult timp analizând curricula mai multor cursuri și acesta este de departe cel mai potrivit din punct de vedere practic pentru un rol de analist de credite. Participanții care promovează examenul primesc un certificat profesional de analiză a riscului de credit din partea New York Institute of Finance. Acesta oferă, în opinia mea, cea mai bună alternativă la a avea experiență la locul de muncă pentru analiza creditelor. Obțineți niște cunoștințe practice „gata de birou” și o marcă solidă pe care să o adăugați la CV-ul dumneavoastră.

Certificarea Certified Banking & Credit Analyst (CBCA) de la Corporate Finance Institute este o altă opțiune excelentă. Este, de asemenea, axat cu laser pe analiza creditelor din perspectiva băncilor corporative și instituționale.

Iată recenzia mea detaliată a acestor cursuri și a altor cursuri:

Cele mai bune cursuri de analiză de credit clasificate de bancheri (2020)

4.2. Construirea CV-ului pentru roluri de analist de credit

Evident, orice experiență în domeniul creditului trebuie evidențiată în față și în centru. Orice altă experiență în domeniul riscului ar fi, de asemenea, binevenită, chiar dacă nu este direct legată de riscul de credit. Vă recomand cu căldură unul dintre cursurile de mai sus pentru a vă oferi un impuls suplimentar de branding personal și pentru a vă evidenția expertiza.

Dacă totuși aveți nevoie de ajutor cu CV-ul dumneavoastră, puteți apela la unul dintre aceste servicii profesionale:

Cele mai bune servicii de redactare a CV-urilor – Investment Banking & Finanțe

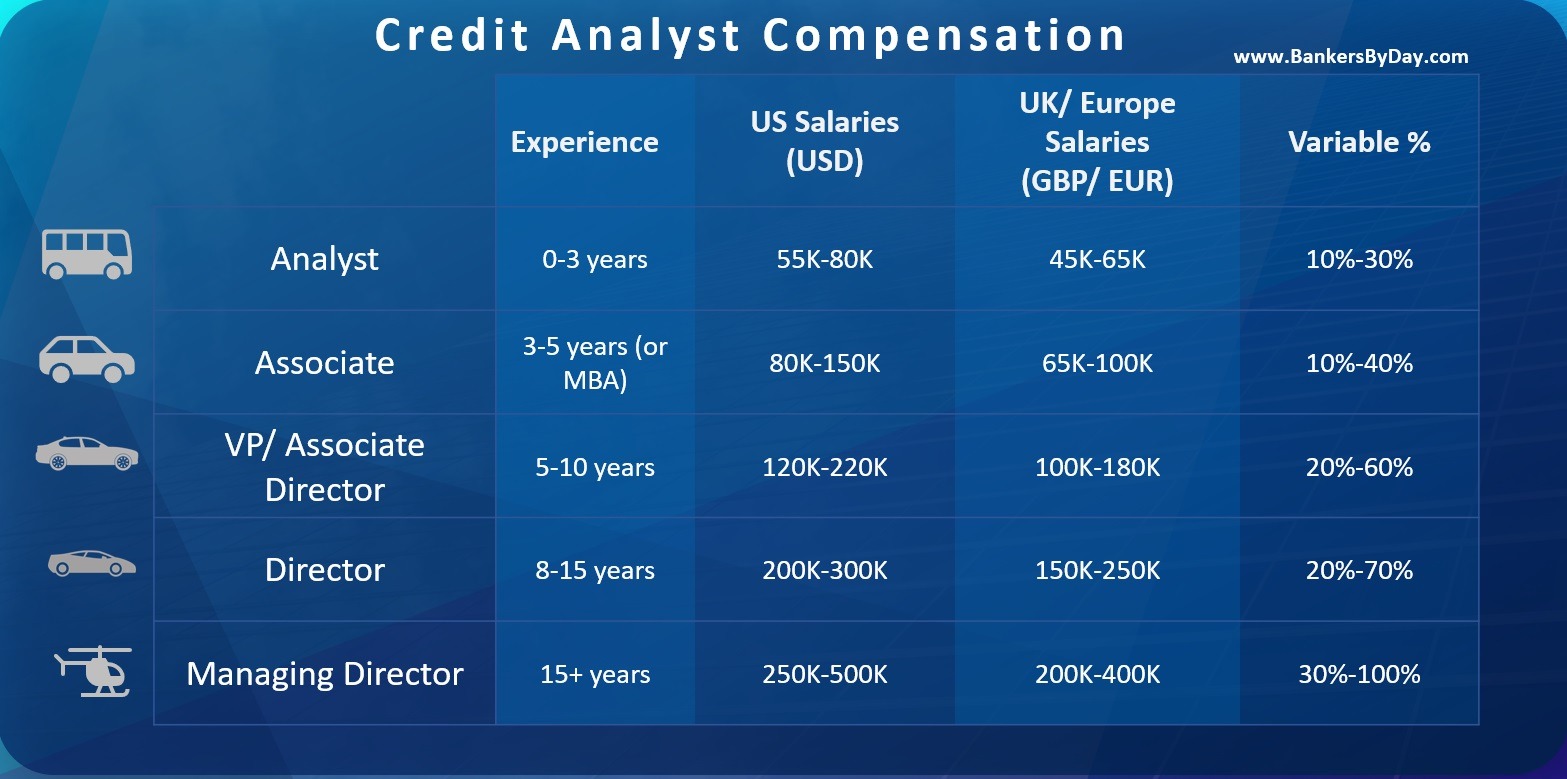

5. Salariu și bonus

Salariile variază foarte mult de la o țară la alta și, de asemenea, în funcție de experiența ta profesională totală. Salariile din sectorul bancar sunt cele mai mari în capitalele financiare precum New York și Londra, urmate de alte centre precum Frankfurt, Paris, Honk Kong, Singapore și diverse orașe din SUA.

Un analist de credite în primul an ar putea câștiga în jur de 80.000 USD în SUA sau 60.000 EUR în Europa. Ar exista probabil o componentă variabilă peste aceasta de aproximativ 30%, care ar trebui să crească în timp, pe măsură ce începeți să deveniți mai buni în ceea ce faceți. Rețineți, de asemenea, că acesta este doar salariul din primul an, care va crește considerabil odată cu experiența. În primii 1-2 ani, vă concentrați doar pe învățarea meseriei dumneavoastră. De obicei, după trei ani începi să devii o resursă valoroasă pe care te poți baza. Odată ce aveți câțiva ani de experiență la activ și o bună reputație, veți putea cu ușurință să vă dublați salariul de început în scurt timp.

Aceste cifre salariale depind și de banca pentru care lucrați și de tipul de clienți de care vă ocupați. O bancă regională mică ar plăti mai puțin decât un mastodont bancar global. Nu este neobișnuit să ți se ofere 100 000-120 000 USD de către o bancă de top pentru a te ocupa de clienții lor din Global Fortune 500. Dar astfel de roluri sunt mai rare și chiar vreau să subliniez că acest lucru depinde de bancă și de locație.

5.1. Comparații relative ale salariilor

Un mod mai fiabil de a analiza salariile este prin intermediul unei comparații relative cu alte roluri bancare. Un analist de credite în corporate banking ar câștiga, de obicei, mai mult decât un bancher de retail, dar mai puțin decât un manager de relații în corporate banking sau cineva din investment banking. Analiștii de credite sunt încă un centru de costuri pentru bancă, dar sunt plătiți generos în comparație cu majoritatea fraților lor din mid-office.

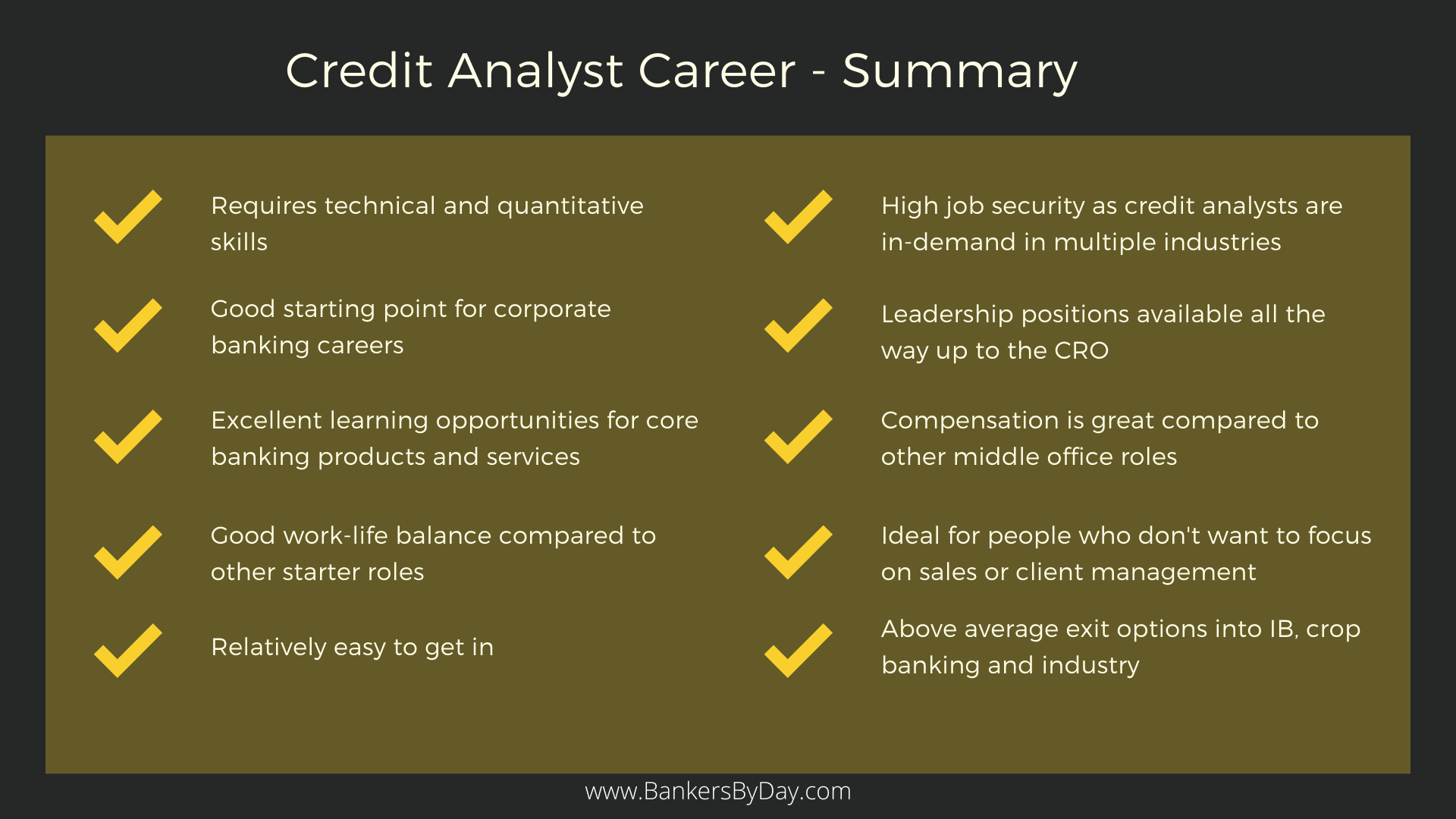

Evaluarea riscului de credit este una dintre cele mai importante abilități în domeniul bancar și vă va ajuta pe tot parcursul carierei dumneavoastră. Analiștii de credit servesc drept gardieni ai bogăției băncii. Prin urmare, ei sunt întotdeauna considerați a fi competenți din punct de vedere tehnic. De asemenea, este important să menționăm aici că multe bănci le cer oamenilor de vânzări din sectorul bancar corporatist să fi avut în prealabil un fel de experiență în domeniul creditelor. Un stagiu de 3-5 ani ca analist de credite ți-ar spori cu adevărat șansele de a trece la front-end, atâta timp cât îndeplinești celelalte cerințe de calificare.

6. O zi normală ca analist de credite

În calitate de analist de credite, îți petreci zilele fie analizând clienți noi, fie pe cei existenți.

6.1. Pregătirea de noi propuneri de creditare

În funcție de mărimea clienților dumneavoastră, vă puteți ocupa de la 5 până la 500 de noi propuneri de creditare în fiecare an. Dacă aveți în vedere o corporație masivă în care relația globală cu banca valorează miliarde de dolari – probabil că nu va trebui să gestionați mai mult de 10 astfel de clienți pe an. Dar dacă aveți în vedere clienți mici și mijlocii cu expuneri mai modeste, vă puteți aștepta să vă ocupați de un volum mult mai mare.

Datele inițiale vă sunt trimise de către echipele de front-end (băieții de la vânzări/ relații). Aceștia chiar vă vor călări din greu pentru ca propunerile să fie făcute cât mai repede posibil și (la unele bănci) s-ar putea chiar să aveți un raport indirect către ei! Așadar, sunteți cu adevărat la granița dintre inițiatorii de afaceri, care doresc ca fiecare propunere să fie acceptată, și cei care aprobă riscurile, care trebuie să se asigure că banca nu se duce pe burtă tocmai din această cauză.

6.2. Revizuirea clienților existenți

Acesta este procesul de monitorizare continuă a diferitelor praguri de creditare pentru clienții existenți. Unele bănci au echipe separate pentru clienții noi și o altă echipă pentru cei existenți, dar acest lucru nu este întotdeauna cazul. Motivul pentru aceasta este continuitatea – dacă ați avut creditul aprobat, sunteți în cea mai bună poziție pentru a-l monitoriza în viitor. Țineți cont de faptul că unele dintre aceste împrumuturi sunt reînnoibile, astfel încât nu expiră niciodată cu adevărat. Trebuie doar să le monitorizați continuu și să continuați să actualizați performanța financiară an de an. Cele mai multe bănci ar face o revizuire anuală amănunțită a creditului pentru fiecare client.

În afară de revizuirile anuale, trebuie doar să monitorizați diferitele condiții de creditare. De exemplu, orice scădere a vânzărilor sau orice creștere a gradului de îndatorare financiară dincolo de un nivel predefinit ar putea necesita ca tu, în calitate de analist de credite, să declanșezi o revizuire imediată a riscului de credit. După cum vă puteți imagina, cu cât expunerea este mai mare, cu atât mai sensibile sunt aceste declanșatoare.

6.3. Învățați să vă iubiți biroul!

S-ar putea să vă fi dat seama până acum că acesta nu este chiar un rol care necesită multe deplasări. De obicei, stați la birou și vă uitați la diverse documente, cum ar fi situațiile financiare ale clienților, știrile din industrie sau propunerile la care lucrați. În cazul în care lucrați la o propunere nouă, s-ar putea să fiți nevoit să dați o mulțime de telefoane cu clientul pentru a obține informațiile de care aveți nevoie. Dar, în acest caz, veți fi asistat de echipa de relații. Totuși, ajungi să întâlnești clienți în poziții de nivel superior.

Sursa ta principală de informații ar fi datele financiare ale clientului – bilanțul, contul de profit și pierdere &, situațiile fluxurilor de numerar, comentariile auditorului, notele de gestiune etc. Se așteaptă de la dvs. să cercetați toate informațiile disponibile, să le catalogați și să le evaluați. Deciziile de creditare sunt luate pe baza informațiilor pe care le furnizați, astfel încât acuratețea și atenția la detalii sunt de o importanță capitală.

6.4. Orele de lucru

Analiștii de credite o duc destul de bine atunci când vine vorba de echilibrul dintre viața profesională și cea privată. Slujba ta este aproape de la 9 la 6, iar cifrele săptămânale tind să fie în jur de 45 de ore. Poate deveni un pic agitat spre sfârșitul lunii, deoarece este posibil să aveți termene limită pentru a închide câteva analize de credit și cazuri. În timpul unei astfel de perioade de criză, așteptați-vă să fiți mai aproape de 60 de ore pe săptămână, dar asta depinde cu adevărat de cât de bine vă gestionați volumul de muncă pentru restul lunii.

Există, de asemenea, unele diferențe în funcție de tipul de clienți de care vă ocupați. Cei mai mari clienți au o mulțime de produse și servicii și, prin urmare, în analiza lor de credit intră mult mai multe analize. Așteptați-vă să petreceți mai mult timp dacă vă ocupați de astfel de clienți, dar acest lucru este mai mult decât compensat de entuziasmul sporit și de remunerația semnificativ mai mare.

7. Calea de carieră și progresia

Analiștii de credite au la dispoziție două căi principale de carieră. Ei pot alege să rămână în domeniul lor sau să își valorifice abilitățile de creditare pentru a intra în alte roluri conexe.

7.1. 7.1.1. Rămânerea la riscul de credit

Opțiunea cea mai frecventă este pur și simplu să rămâi în domeniul tău și să te dezvolți organic, deși ar putea fi mai lentă în ceea ce privește creșterea salarială. Cu timpul, v-ați ocupa de clienți mai mari și mai importanți, ceea ce înseamnă mai multe responsabilități și, prin urmare, mai multe recompense.

Există cu siguranță suficientă cerere și posibilități de creștere în departamentele de risc de credit în bănci și chiar în instituțiile nebancare. Peste 8-10 ani ai putea fi eligibil să preiei un rol de lider de echipă și să gestionezi o echipă de analiști de credit juniori. Ținta finală pentru o astfel de persoană ar putea fi poziția de CRO sau Chief Risk Officer sau este echivalentă.

7.2. Roluri de relații/vânzări

Departamentul de risc de credit nu este un generator de venituri și acest lucru se reflectă în bonusuri. Asta nu înseamnă că riscul de credit nu este un domeniu ideal pentru cineva care nu are dorința de a fi în vânzări. Dar foarte mulți analiști de credite îl folosesc ca o rampă de lansare pentru a învăța despre produsele bancare și apoi să treacă la un rol de vânzări frontale.

Opțiunea cea mai satisfăcătoare din punct de vedere financiar ar putea fi să absolvi în cele din urmă pentru a deveni un manager de relații/ acoperire pentru produse bancare pentru companii. În calitate de analist de credite cu ani de zile de analiză a datelor financiare ale clienților și a altor date, ați fi probabil în cea mai bună poziție pentru a cunoaște toate riscurile și recompensele finanțării unui client. Capcana aici este, în mod evident, că v-ați muta într-un rol semnificativ diferit și ați avea nevoie de competențele pe care se așteaptă să le aibă un RM. Este important să fii o persoană sociabilă, să fii foarte asertiv și extrovertit și să fii capabil să gândești rapid și să aduni resurse pentru a duce lucrurile la bun sfârșit.

7.3. De la analiza de credit la banca de investiții

În cele din urmă, există, de asemenea, posibilitatea de a trece la alte domenii în care este apreciată expertiza tehnică financiară. Ar putea fi orice, de la investment banking la piețe de capital de datorie sau chiar consultanță de risc. Astfel de mutări sunt mai rare în comparație cu cele două căi principale deja menționate, dar dacă doriți cu adevărat să faceți trecerea și sunteți suficient de bun, este cu siguranță realizabil.

Consultați suprapunerea cerințelor de competențe și experiență pentru a vedea ce este posibil. Cu abilități de risc de credit, vă puteți potrivi bine pentru DCM sau pentru agențiile de rating, dar nu atât de mult pentru ECM. În mod similar, dacă aveți multă experiență în modelare complexă, atunci finanțarea cu efect de levier este la îndemână și același lucru pentru finanțarea proiectelor pentru cei care au lucrat la finanțarea multor proiecte industriale sau de infrastructură.

- Cele mai bune cursuri de finanțe corporative

- Cele mai bune cursuri și certificări în domeniul analizei de credit

- Cele mai bune cursuri de modelare financiară

- Cele mai bune cursuri de analiză financiară

Cu privire la Autor

Gaurav Sharma

Gaurav și-a început cariera ca stagiar în cadrul Corporate and Investment Banking la Citi în 2009 și, în cele din urmă, a ajuns câțiva ani mai târziu ca director asociat la divizia Wholesale Banking a Standard Chartered Bank. Până în 2016, Gaurav a oferit consultanță start-up-urilor FinTech din Londra cu privire la dezvoltarea de produse în spațiul bancar instituțional. De asemenea, el consiliază firme de private equity/gestionare de active de pe piața medie și bănci din America de Nord și Europa cu investiții în sectorul serviciilor financiare și FinTech. Gaurav scrie despre subiecte care variază de la reglementările bancare ale Uniunii Europene și FinTech până la startup-urile Blockchain și ascensiunea inevitabilă a stăpânilor noștri AI! Are o diplomă de inginer în informatică și un MBA cu dublă specializare în finanțe și marketing. Este, de asemenea, Certified Financial Risk Manager.

.