Na formação dos dados contábeis, uma equação contábil básica é usada para as demonstrações financeiras não importa se você é apenas uma pequena empresa ou uma empresa multimilionária. O matemático italiano Luca Pacioli formulou uma fórmula de equação básica de contabilidade em 1494 em seu trabalho “Um tratado sobre contas e registros”. Os sistemas de contabilidade de todos os países são baseados no uso desta equação básica de contabilidade. Praticamente todas as transações comerciais a serem refletidas na contabilidade podem ser formalizadas dentro da estrutura desta equação ou dentro de suas diversas variações que analisaremos mais adiante neste artigo. Então, o que é a equação de contabilidade? Vamos ver a sua definição a partir de um dicionário.

- Equação Definição

- Para que serve a Equação Contábil?

- Saldo em Contabilidade

- Rearranjando a equação contábil

- Exemplo de Equação de Contabilização

- Fórmula e Cálculo da Equação de Contabilização

- Limites da Equação Contábil

- Perguntas Frequentes

- Quais são os elementos básicos da equação contábil?

- Por que é que a equação contabilística está sempre em equilíbrio?

Equação Definição

A base de saldos contábeis e relatórios sobre lucros e perdas (demonstrações financeiras) de quase todas as organizações estrangeiras é baseada em uma equação contábil básica. Esta equação tem a seguinte fórmula (a equação contábil pode ser expressa como):

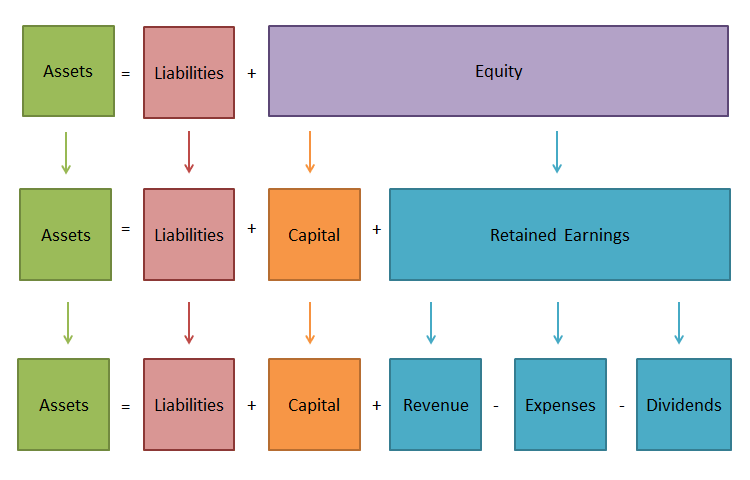

Assets = Passivo + Patrimônio líquido do proprietário

Vejamos de perto os componentes da equação contábil:

AssetsAssets refletem o valor total do imóvel que o negócio tem, e que está em seu faturamento. Em outras palavras, é o que ele possui.

Passivos

Passivos refletem o tamanho do financiamento dos ativos de uma organização por terceiros, bancos e instituições financeiras privadas. Isto é o que a empresa deve.

Passivo

Passivo do proprietário caracteriza o valor dos investimentos feitos nesta organização pelo(s) seu(s) proprietário(s) (acionistas). O patrimônio líquido do proprietário é tudo o que resta do ativo após o pagamento de todos os passivos.

Para que serve a Equação Contábil?

No sistema de informação financeira, uma das demonstrações financeiras – o balanço patrimonial continua a desempenhar um papel fundamental. Ele desempenha funções importantes. O balanço, em primeiro lugar, introduz os proprietários à administração, status da propriedade de uma entidade econômica. Eles vão descobrir no balanço o que o proprietário possui, ou seja, qual é a quantidade e qualidade dos recursos da empresa que a empresa pode dispor, e quem esteve envolvido na criação desses recursos.

Segundamente, de acordo com o balanço, é determinado se a empresa será capaz de cobrir as obrigações para com terceiros (acionistas, investidores, credores, compradores, vendedores, etc.) em breve. Em terceiro lugar, o conteúdo do capital e das rubricas de passivo torna possível a sua utilização tanto por utilizadores internos como externos. Como forma central de relato financeiro, o balanço permite determinar na data do relatório a composição e estrutura dos ativos de uma empresa, liquidez e rotatividade dos ativos circulantes, disponibilidade do patrimônio líquido e passivo do proprietário, condição e dinâmica das contas a receber e a pagar, solvência e solvência de uma empresa.

Dados do balanço permitem avaliar a eficiência da colocação do capital da empresa, sua adequação à atividade econômica atual e futura, a dimensão e estrutura das fontes de empréstimo, bem como a eficácia de sua atração. Assim, o balanço é a forma mais informativa para analisar e avaliar a situação financeira de uma entidade económica, e sem a equação contabilística não seria possível criar este relatório financeiro. Assim, é necessário tanto para grandes como para pequenas empresas.

Saldo em Contabilidade

A base da contabilidade e da escrituração contábil é o princípio do equilíbrio. Para realizar atividades econômicas, a empresa precisa de fundos e que estes fundos sejam doados à empresa por alguém. Os fundos de propriedade da empresa são chamados de ativos. O proprietário, o fundador, fornece uma parte desses ativos. O montante total de fundos contribuídos por eles é chamado de capital.

Se o proprietário é o único que contribuiu, então a equação Ativos = Patrimônio do proprietário será justa. Entretanto, os ativos podem ser contribuídos por outra pessoa que não seja o proprietário. A dívida da empresa por esses ativos é chamada de passivo. Portanto, agora a equação assumirá a seguinte forma: Ativos = Passivos e Patrimônio Líquido do Proprietário.

Os lados esquerdo e direito da equação sempre coincidem porque os mesmos ativos são considerados de dois pontos de vista. A igualdade em ambos os lados da equação é preservada para sempre e não depende do número de transações comerciais.

Rearranjando a equação contábil

Formulação 1

Agora você sabe a resposta à pergunta “O que é a equação contábil?”, você deve saber que, como toda igualdade algébrica, a equação contábil básica pode ser transformada e representada da seguinte forma:

Patrimonial = Ativo – Passivo

Escrito nesta forma, significa que os credores das organizações têm o direito prioritário de satisfazer suas necessidades financeiras em comparação com seus proprietários. A equação mostra qual é o valor total dos activos da organização, que parte deles é a conta primária de reembolso das obrigações da organização para com os credores, e que parte dos activos é garantida pela participação financeira dos proprietários (accionistas) da organização e, portanto, permanece na sua propriedade depois de todas as obrigações da dívida serem reembolsadas.

Formulação 2

Assets = Passivo + Capital Próprio

Elementos do relato financeiro formam a equação básica contábil ou equação de balanço (equação de balanço), que caracteriza a posição financeira da organização e reflete a inter-relação das duas principais formas de relato: balanço e demonstração de resultados.

Formulação 3

Ativo Líquido (Patrimônio Líquido/Passivo) = Ativo – Passivo

Pode também se deparar com o termo “ativo líquido” ou “patrimônio líquido”. O seu valor é definido como a diferença entre o valor dos activos de uma organização menos os seus passivos. Em outras palavras, o valor dos ativos líquidos da organização é igual ao patrimônio líquido de seu proprietário. O uso do adjetivo “líquido” relativo aos ativos significa deduzir os passivos correspondentes; por exemplo, o ativo circulante líquido é o ativo circulante menos o passivo circulante (curto prazo).

Formulação 4

Baseado nas definições dos conceitos “receitas” e “despesas”, a igualdade contábil básica pode ser representada da seguinte forma:

Ativos = Passivo + Capital + Receitas – Despesas.

- investimentos

- Retiradas do proprietário (dividendos)

Estas operações também podem ser entradas na equação básica do balanço:

Assets = Passivo + Capital + Receitas – Despesas + Investimentos – Dividendos

Nesta forma, a equação é raramente utilizada. Ao mesmo tempo, esta forma da equação demonstra não apenas o processo de aumento de capital como resultado das atividades da organização, mas também as possibilidades de sua mudança introduzidas de fora.

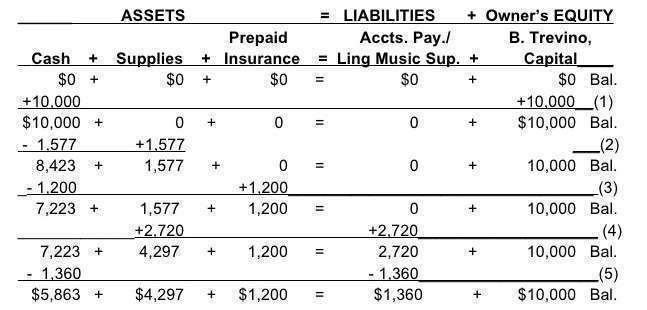

Exemplo de Equação de Contabilização

Fórmula e Cálculo da Equação de Contabilização

A fórmula é muito simples: Ativo = Passivo + Patrimônio líquido do proprietário. Você precisará manter esse saldo o tempo todo, não importa quantas transações você tenha registrado. Se você tem um Balanço em mãos, calcular se este saldo foi mantido é bastante fácil.

- Adicionar todos os Ativos, como dinheiro e carros, juntos.

- Agora, procure os Passivos (o que o seu negócio deve a terceiros) e totalize-os também.

- Próximo, adicione o Capital Próprio ao total do Passivo.

- Finalmente, verifique se o valor que você tem de Ativos é igual ao valor que você tem no passo 3.

Limites da Equação Contábil

A equação contábil ajuda a manter um registro preciso de todas as transações contábeis. No entanto, mesmo que seja equilibrada, não há garantia de que erros ou fraudes sejam eliminados. Além disso, ela não é capaz de dar muita visão sobre as finanças da empresa. Os empresários e investidores terão que fazer análises separadamente.

Perguntas Frequentes

Por que a equação contabilística é importante? A equação contabilística desempenha um papel importante como base do sistema de contabilidade de dupla entrada. Ela fornece um padrão global para relatórios financeiros.

Quais são os elementos básicos da equação contábil?

Existem três elementos principais:

- Assets – todas as coisas que você possui;

- Liabilities – todas as coisas que você deve;

- Shareholder’s equity – a reivindicação residual dos proprietários sobre os ativos após as dívidas terem sido pagas.

>

Por que é que a equação contabilística está sempre em equilíbrio?

Todas as transacções financeiras envolvem pelo menos duas contas. Ela reflete o que um negócio recebeu e o que ele deu em troca. Por exemplo, pode pagar dinheiro (Ativos diminuíram) para adquirir inventário (Ativos aumentaram) ou tomar um empréstimo de um banco, aumentando simultaneamente Ativos e Passivos.