Neste artigo da série Imanol Pérez, um pesquisador PhD em Matemática da Universidade de Oxford, e um colaborador convidado especialista do QuantStart continua a discussão sobre negociação de alta frequência através da introdução do livro de ordens limite.

Como vimos no primeiro artigo da série, o objetivo dos mercados eletrônicos é combinar participantes que estão dispostos a vender um ativo com participantes que estão dispostos a comprá-lo. Isto é feito principalmente através de dois tipos de ordens: ordens de mercado e ordens de limite. As ordens de mercado (MO) são enviadas por participantes que estão dispostos a comprar ou vender o ativo imediatamente, de preferência ao melhor preço disponível. As ordens limitadas (LO), no entanto, não partilham esta urgência: estas ordens mostram o interesse do participante em comprar ou vender o activo a um determinado preço. Portanto, essas ordens geralmente não são executadas imediatamente, pois terão de esperar até que algum outro participante esteja disposto a preencher a ordem ao preço dado pela LO – caso tal participante chegue. Naturalmente, o participante que enviou o LO pode decidir cancelá-lo a qualquer momento, se achar conveniente fazê-lo.

Por isso, o preço de um título negociado não é dado por um preço único. Na verdade, é um conjunto de preços, que são dados por todas as ordens de limite disponíveis. Estes preços formam o livro de ordens limitadas (LOB). Se houver muitas ordens com limite no LOB, os MOs que chegarem terão mais probabilidades de serem totalmente correspondidos por estes LOs a um bom preço. Portanto, a emissão de ordens limitadas aumenta a liquidez do ativo – elas geram liquidez. No entanto, as OMP têm o efeito oposto: uma vez que são combinadas com as OMP, elas efectivamente retiram liquidez do mercado.

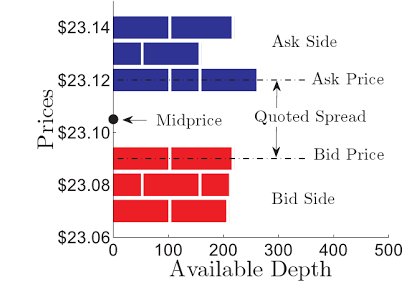

Num determinado momento $t$, o preço de compra é definido para ser a melhor ordem limite de compra disponível, enquanto o preço de venda é a melhor ordem limite de venda disponível. Os preços de compra e venda são indicados por $P_t^b$ e $P_t^a$, respectivamente. A diferença entre os preços de compra e venda é chamada de spread cotado:

$$\mbox{Quoted Spread}_t = P_t^a – P_t^b.$$

Sentido comum indica que, a fim de evitar oportunidades de arbitragem, o preço de compra não pode ser maior que o preço de venda – ou seja, o spread cotado não pode ser negativo – embora em situações especiais isto não seja válido. Geralmente, o tamanho do spread cotado depende da liquidez do título: títulos com alta liquidez tendem a ter pequenos spreads cotados, uma vez que o grande número de LOs no LOB tende a diminuir o spread cotado. Os ativos ilíquidos, no entanto, geralmente terão spreads maiores. Em certo sentido, o tamanho do spread cotado irá determinar o custo de negociação, uma vez que o spread cotado é o preço que um trader terá de pagar se comprar e vender imediatamente um activo ao melhor preço disponível, assumindo que não existem outros custos de negociação. Este custo será baixo em ativos muito líquidos, mas em ativos ilíquidos este custo é algo que definitivamente não deve ser ignorado.

Como já discutimos, um título nunca terá um preço único. No entanto, é frequentemente útil tentar dar um número único como representante do preço do título negociado. Uma forma popular de o fazer é calcular o preço médio, que é apenas a média dos preços de compra e venda:

$$\mbox{P_t^a+P_t^b}{2}.$$

No entanto, este preço pode ser um pouco irrealista quando o volume de ordens limitadas ao melhor preço de compra e venda difere significativamente. Nestes casos, o micropreço pode ser mais útil, uma vez que pondera os preços de compra e venda com os volumes lançados com o melhor lance e preços de venda:

$$$\mbox{Microprice}_t = \frac{V_t^b P_t^a + V_t^a P_t^b}{V_t^b + V_t^a},$$ onde $V_t^b$ e $V_t^a$ representam os volumes lançados com o melhor lance e preços de venda, respectivamente. Por exemplo, se o volume de ordens limitadas lançadas ao melhor preço de compra for significativamente maior do que o volume de ordens limitadas ao melhor preço de compra, o micro-preço será empurrado para o preço de compra.

Fig 1 – LOB de um determinado título. O spread e o preço médio cotado são indicados na figura. Figura de Cartea, A., Sebastian, J. e Penalva, J.

No próximo artigo vamos analisar o problema da execução ótima, onde o objetivo é comprar ou vender uma grande quantidade de ações de uma ação de forma ótima, a fim de minimizar os movimentos de preço que são causados por nossas próprias negociações. Compreender como funciona a microestrutura do mercado é crucial para resolver a tarefa, como veremos.

Série de Artigos

>

- Negociação de Alta Frequência I: Introdução à Microestrutura do Mercado

- Negociação de Alta Frequência II: Livro de Ordens Limitadas

- Negociação de Alta Frequência III: Execução Óptima