Tabela de Conteúdos

>

- 1. O que é um Analista de Crédito?

- 2. Descrição do trabalho

- 2.1. Recolha de Informação

- 2.2. Análise da Informação

- 2.3. Identificação do risco

- 2.4. Mitigação de Riscos

- 3,5. Convênios de crédito

- 2.6. Monitoramento

- 3. Qualificações e Habilidades

- Habilidades de Relacionamento

- Habilidades Técnicas

- Liderança Habilidades

- Experiência da Indústria e Consciência do Mercado

- 4. Como se tornar um Analista de Crédito?

- 4.1. Certificações de Analista de Crédito

- 4.2. Construção de CV para funções de Analista de Crédito

- 5. Salário e Bónus

- 5.1. Comparações Salariais Relativas

- 6. Um Dia Normal como Analista de Crédito

- 6.1. Preparando novas propostas de crédito

- 6.2. Revendo clientes existentes

- 6.3. Aprenda a amar a sua mesa!

- 6.4. Horas de trabalho

- 7. Caminho de Carreira e Progressão

- 7.1. Cingir-se ao risco de crédito

- 7.2. Relacionamento/ funções de vendas

- 7.3. Da Análise de Crédito à Banca de Investimento

- Sobre a Autor

- Gaurav Sharma

1. O que é um Analista de Crédito?

Um Analista de Crédito é um profissional financeiro que avalia a idoneidade creditícia de um cliente (corporativo ou individual) com base em dados financeiros ou outros dados relevantes. O objetivo desta análise é determinar quanto risco o banco pode assumir sobre esse cliente em particular.

Os Analistas de Crédito são os guardiões dos cofres de um Banco. Seu papel principal é reunir todas as informações relevantes sobre um potencial cliente, compilá-las em um formato padrão, fácil de digerir e depois apresentá-las à gerência e aos aprovadores de crédito, que então farão a avaliação final sobre se deve ou não emprestar dinheiro.

2. Descrição do trabalho

O único trabalho de um analista de crédito é gerir o risco de crédito de todos os clientes do banco que lhes foram atribuídos. O risco de crédito é essencialmente o risco de incumprimento de qualquer tipo de empréstimo ou outro passivo pendente por parte de um cliente. O analista de crédito é aquele que tem de verificar a capacidade do cliente para reembolsar o empréstimo. Este é um processo de seis etapas:

(Nota: O analista de crédito não é aquele que toma as decisões finais de empréstimo. Isso é feito por uma equipe separada ou mesmo por um comitê sênior, a fim de evitar conflitos de interesse. Os analistas de crédito apenas apresentam o caso mais lógico a estes decisores.)

2.1. Recolha de Informação

- O Analista de Crédito deve recolher toda a informação disponível sobre o cliente e a sua indústria. Isto inclui coisas como demonstrações financeiras, relatórios de notícias, dados de vendas trimestrais.

- Os Analistas de Crédito também têm acesso direto ao cliente e podem (e devem) solicitar dados ad-hoc mais profundos ou recentes. Por exemplo, eles podem pedir ao cliente para decompor seus dados de vendas por produtos ou serviços individuais, a fim de analisar como a interrupção em um serviço pode afetar essa empresa.

- Dados sobre concorrentes e o setor mais amplo também são coletados, pois nenhuma empresa opera em um vácuo.

- O analista de crédito deve trabalhar em estreita colaboração com a equipe de relacionamento/ cobertura para obter essas informações do cliente.

2.2. Análise da Informação

- Este é o processo mais demorado e requer processamento e análise de todas as informações coletadas em memorandos de crédito ou propostas.

- Ratios são analisados, pontos fortes e fracos são listados, projeções podem ser feitas, simulações são executadas e assim por diante.

- Esta fase não só inclui informações quantitativas como alavancagens, dinâmica de vendas, quota de mercado, cobertura de juros, etc., mas também informações qualitativas como visão geral da gestão, qualidade da marca e assim por diante.

- Esta é também a fase em que o analista de crédito analisará as exposições individuais do produto. Por exemplo, o cliente pode receber apenas uma linha de crédito direta de 1 bilhão de dólares, enquanto outro bilhão pode ser disponibilizado ao cliente na forma de garantias bancárias e 500 milhões na forma de derivativos de moeda e assim por diante.

>

2.3. Identificação do risco

- A identificação do risco é o que os analistas de crédito melhoram. Você precisa olhar todas as informações processadas e usar seu julgamento para identificar e listar TODOS os riscos. Para grandes clientes corporativos, isto pode facilmente chegar a várias páginas.

- Por exemplo, se o seu cliente é uma siderúrgica pode haver riscos de tarifas, questões ambientais causando risco de reputação, possível dumping no mercado local por parte de fabricantes chineses que baixam os preços, risco ou redução da demanda devido à queda do setor automotivo, e milhares de outras coisas. Você tem que considerar cada um desses fatores no próximo passo.

2.4. Mitigação de Riscos

- Todos os riscos não podem ser eliminados, mas podem ser reduzidos ou mitigados. O analista de crédito é auxiliado pela equipe de relacionamento nessa tarefa, que também sugere formas de minimizar todos os riscos identificados.

- Apresentando nosso exemplo anterior de uma siderúrgica – o cliente pode decidir ampliar/ reforçar suas políticas ambientais, ou decidir produzir um aço de grau muito mais alto que os fabricantes baratos ainda não podem produzir ou diversificar sua base de clientes para que não seja suscetível ao risco excessivo do comprador, etc.

- O banco também pode mitigar os riscos de sua parte, pedindo garantias contra qualquer exposição, reduzindo a alocação de produtos de maior risco, insistindo em garantias de terceiros (da matriz siderúrgica, por exemplo) e assim por diante.

>

3,5. Convênios de crédito

- Os convênios de crédito são essencialmente condições colocadas ao cliente como parte do processo de mitigação de risco.

- Isso inclui coisas como – nenhuma queda nas vendas de mais de 5% por trimestre, nenhum aumento na alavancagem em relação aos níveis atuais, nenhuma queda na lucratividade etc. Assim que qualquer uma delas for violada, uma revisão é imediatamente acionada.

2.6. Monitoramento

- Os analistas de crédito são os últimos responsáveis pelo acompanhamento de todos esses acordos de crédito em combinação com as equipes de cobertura de clientes.

- Você também deve chamar a atenção para qualquer notícia adversa que possa impactar um dos clientes do banco. Você tem que ser proativo e realmente rastrear seu setor e certificar-se de que os clientes ou as equipes de cobertura lhe informem todas as informações materiais.

- As revisões anuais também fazem parte do processo de monitoramento onde todos os números e exposições são reavaliados com base em novos dados.

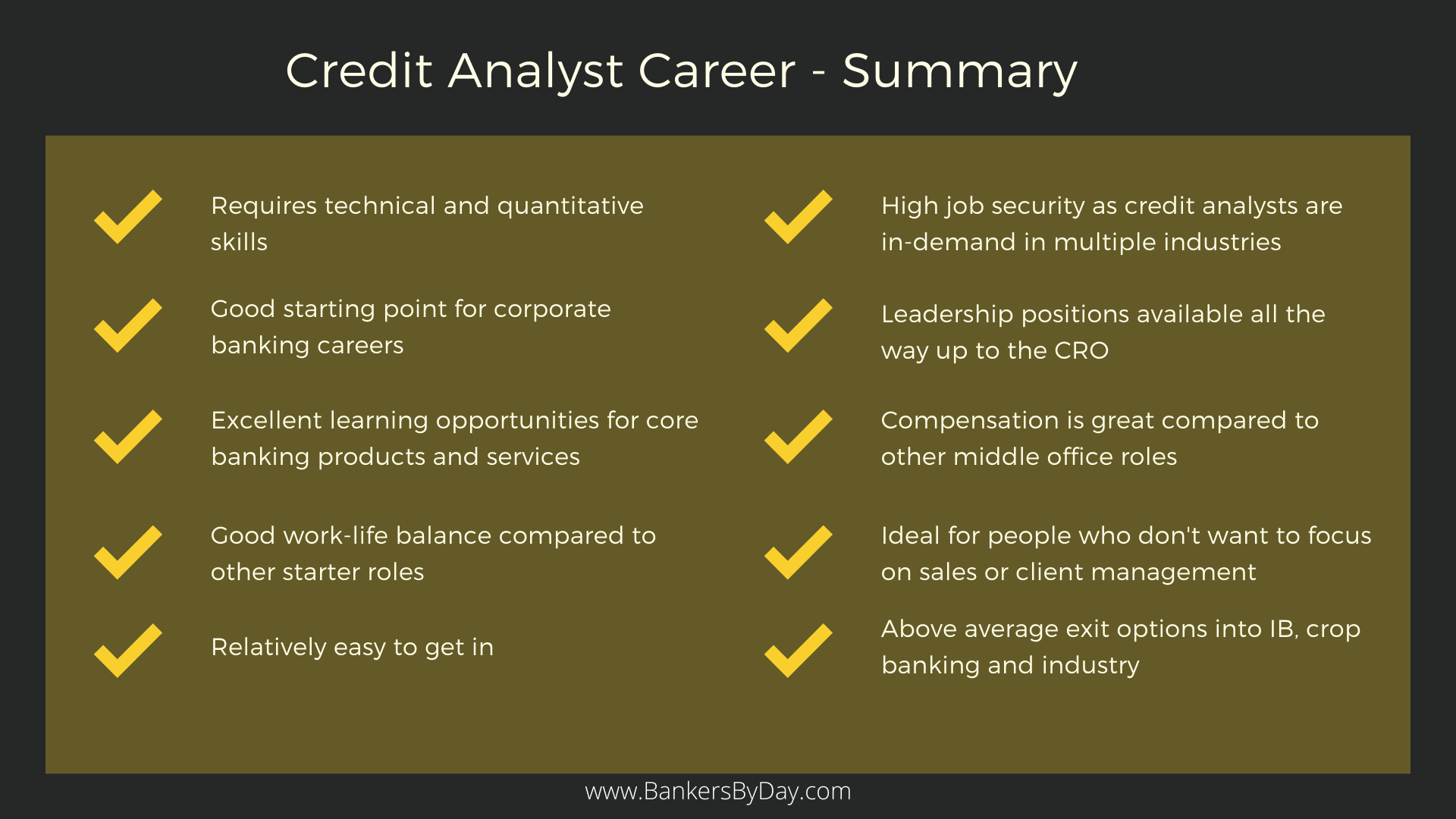

3. Qualificações e Habilidades

- Gestão de Pessoas – Você precisa ter acesso a um MUITO de informações que podem não estar prontamente disponíveis. Você precisaria ligar para o cliente várias vezes e pedir todo tipo de dados (informações granulares que podem não ser publicadas publicamente pela empresa). Eventualmente, você vai ficar melhor sabendo o que tudo o que você precisa e obtê-lo corretamente no início, mas você ainda estará voltando ao cliente frequentemente.

- Conhecimento da indústria – Nenhuma empresa existe em um vácuo. Coisas que estão acontecendo em um setor afetam todas as empresas desse setor. Ter uma boa idéia sobre toda a indústria é como você determina se sua empresa cliente está indo melhor ou pior do que seus concorrentes e se é boa idéia emprestar a eles.

- Conhecimento do cliente – Conhecer a indústria e ter o conjunto geral de habilidades de crédito é bom, mas ter um conhecimento profundo sobre as operações de um cliente é o que separa os bons analistas de crédito dos grandes. Isto é construído automaticamente com o tempo, mas alguns analistas são sempre melhores que outros.

- Mentalidade analítica – Ser um analista de crédito exigirá que você tenha um bom raciocínio e habilidades matemáticas. Quando você se senta para uma entrevista pela primeira vez, estas são as habilidades que mais provavelmente serão testadas. Nem toda a informação está disponível e nem todos os pontos estão conectados por padrão. Um bom analista de crédito deve ser capaz de detectar padrões e fazer conclusões lógicas baseadas em dados disponíveis.

- Habilidades de crédito – Uma vez que você tenha todas as informações, você ainda terá que analisá-las. Tenha em mente que esta análise não é para se convencer a si mesmo, mas aos verdadeiros decisores do banco de que o cliente não vai fugir com o dinheiro do banco. Você tem que olhar para a força de seus balanços, suas perspectivas de crescimento, sua capacidade de pagamento, suas posições no mercado e dezenas de outras coisas. Isto pode parecer esmagador, mas esta é na verdade a parte que é muito mais fácil de aprender desde que você tenha uma aptidão para o raciocínio lógico.

- Ser confiante e convincente – Nem tudo é objectivamente medido. Muitas vezes, você teria que confiar em seus próprios poderes de persuasão para conseguir um ponto subjetivo. Por exemplo, uma mudança de 0,5% em alguma métrica pode ser uma grande coisa para alguém, mas pode ser apenas pequena demais para incomodar os outros. Cabe ao analista de crédito convencer o aprovador de crédito sobre o porquê de X importar e Y não.

- Precisão e atenção aos detalhes – As apostas são geralmente altas nos bancos corporativos, pois você está lidando com grandes quantias de dinheiro. Erros podem levar a um significativo “blow-back”, por isso pessoas descuidadas ou com pressa geralmente não fazem tão bem. Este é um papel onde a consistência é mais importante do que o brilho.

- Um processo de pensamento claro – Toda a gente comete erros. No final do dia o importante é que você tenha um processo de pensamento claro por trás de cada decisão e de cada conclusão que você faz. Se você errar (como todo mundo faz), seus superiores e outros o apoiarão enquanto você puder convencê-los de que você fez a coisa certa e racional com base na formação que você teve. Você deve sempre saber porque você está fazendo as coisas de uma certa maneira.

- Qualificações Acadêmicas – Você precisa ser formado de preferência em uma área matemática como finanças, contabilidade ou negócios. Esta é uma carreira inicial para que você possa escapar com zero experiência de trabalho, mas se você tiver feito algo semelhante, mesmo 1-2 anos de experiência normalmente seria considerado mais do que suficiente.

Habilidades de Relacionamento

Habilidades Técnicas

Liderança Habilidades

>

>

Experiência da Indústria e Consciência do Mercado

>

4. Como se tornar um Analista de Crédito?

Todas as habilidades mencionadas acima são “boas de se ter”, mas o fator mais importante que os recrutadores estariam procurando é a sua aptidão técnica para a análise matemática e raciocínio lógico. Demonstrar outras habilidades certamente não prejudicaria, mas a sua capacidade de comprimir números e aplicar a lógica é o que é principalmente necessário. Consistência, disciplina e precisão seriam provavelmente o próximo conjunto de habilidades que precisam ser demonstradas tanto em seu currículo quanto durante todo o processo de entrevista.

A melhor maneira de demonstrar essas habilidades é ter notas altas em um curso pesado de matemática como contabilidade, finanças, negócios ou mesmo engenharia. Existem também certas certificações como o Gerenciamento de Riscos Financeiros da GARP que realmente agregariam valor a qualquer profissão relacionada a riscos, incluindo a análise de crédito. Não é de forma alguma necessário, mas se você está procurando entrar em uma empresa de alto nível e ficar acima da multidão, uma certificação FRM definitivamente ajudaria.

Movendo-se para soft skills, não há nada de errado se o seu currículo exibe muitos traços de liderança, mas tenha em mente que este é um papel de apoio onde você está ajudando os outros a tomar decisões. Eu gostaria de contratar um analista de crédito que está faminto para aprender as ferramentas do seu negócio para que ele possa desenvolver uma compreensão abrangente dos produtos bancários e princípios de empréstimo.

4.1. Certificações de Analista de Crédito

Eu posso altamente recomendar o seguinte curso: Certificado Profissional de Análise de Risco de Crédito do New York Institute of Finance (NYIF). É online, leva cerca de 35 horas para ser concluído e vem completo com uma certificação oficial do NYIF.

Despendi muito tempo analisando o currículo de vários cursos e este é de longe o mais adequado do ponto de vista prático para uma função de Analista de Crédito. Os participantes que passam no exame recebem um Certificado Profissional de Análise de Risco de Crédito do New York Institute of Finance. Isto oferece, na minha opinião, a melhor alternativa para se ter experiência no trabalho para análise de crédito. Você obtém algum conhecimento prático “desk ready” e uma marca sólida para adicionar ao seu CV.

The Certified Banking & Credit Analyst (CBCA) do Corporate Finance Institute é outra grande opção. Também é focado a laser na análise de crédito sob a perspectiva da banca corporativa e institucional.

Aqui está a minha revisão detalhada destes e outros cursos:

Best Credit Analysis Courses ranked by Bankers (2020)

4.2. Construção de CV para funções de Analista de Crédito

Ainda experiência de crédito deve obviamente ser destacada frente e centro. Qualquer outra experiência de risco também seria bem-vinda, mesmo que não esteja directamente relacionada com o risco de crédito. Eu recomecei um dos cursos acima para dar a si mesmo um impulso extra de marca pessoal e destacar a sua experiência.

Se você ainda precisar de ajuda com o seu CV, você pode fazer uso de um destes serviços profissionais:

Best Resume Writing Services – Investment Banking & Finance

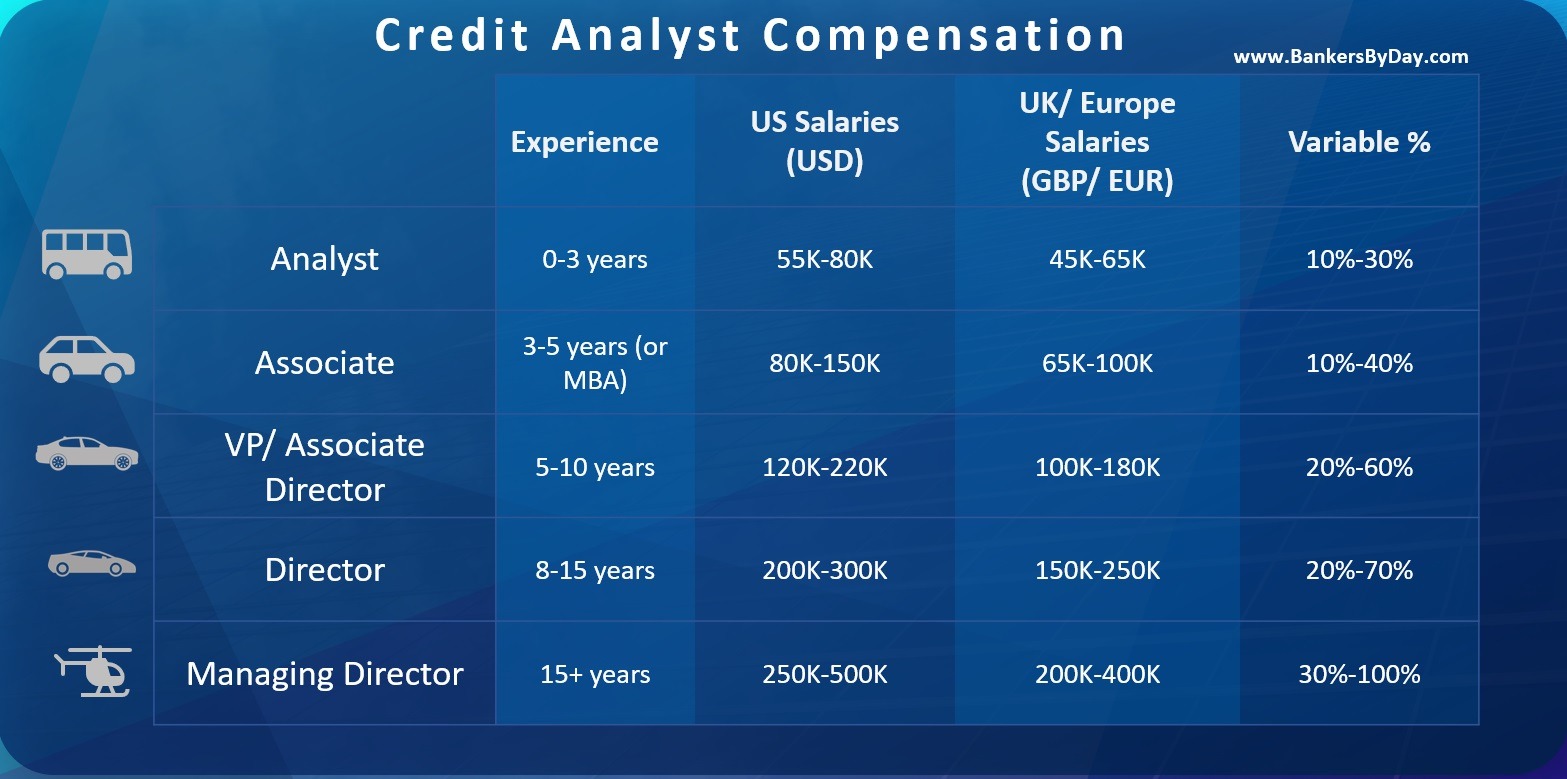

5. Salário e Bónus

Salários variam muito de país para país e também com base na sua experiência profissional total. Os salários bancários são mais elevados em capitais financeiras como Nova Iorque e Londres, seguidos por outros centros como Frankfurt, Paris, Honk Kong, Singapura e várias cidades dos EUA.

Um analista de crédito do primeiro ano pode ganhar cerca de USD 80K nos EUA ou EUR 60K na Europa. Haveria provavelmente um componente variável acima deste de cerca de 30% que deveria subir com o tempo à medida que você começa a melhorar no que você faz. Tenha também em mente que este é apenas o seu salário do primeiro ano, ele irá aumentar consideravelmente com a experiência. Os primeiros 1-2 anos são quando você está apenas concentrado em aprender o seu ofício. É normalmente depois de três anos que você começa a se tornar um recurso valioso com o qual pode contar. Uma vez que você tenha alguns anos de experiência e uma boa reputação, você seria facilmente capaz de dobrar seu salário inicial em ordem curta.

Estes números de salário também dependem do banco para o qual você está trabalhando e do tipo de clientes que você está lidando. Um pequeno banco regional pagaria menos do que um gigantesco banco global. Não é inédito ser oferecido USD 100K-120K por um banco de primeira linha por lidar com seus clientes da Global Fortune 500. Mas tais papéis são mais raros e eu realmente quero salientar que isso depende do banco e da localização.

5.1. Comparações Salariais Relativas

Uma forma mais fiável de olhar para os salários é através de uma comparação relativa com outras funções bancárias. Um analista de crédito bancário corporativo normalmente ganharia mais do que um banqueiro de varejo, mas menos do que um gerente de relações bancárias corporativas ou alguém na banca de investimentos. Os analistas de crédito ainda são um centro de custos para o banco, mas são generosamente pagos quando comparados com a maioria de seus irmãos de meio de escritório.

A avaliação de risco de crédito é uma das habilidades mais importantes no setor bancário e o ajudará ao longo de sua carreira. Os analistas de crédito servem como os guardiões da riqueza do Banco. Por isso, eles são sempre considerados tecnicamente competentes. Também é importante mencionar aqui que muitos bancos exigiriam que seus vendedores corporativos tivessem tido algum tipo de experiência de crédito antes. Um período de 3-5 anos como Analista de Crédito realmente aumentaria suas chances de se mudar para o front-end desde que você atenda aos outros requisitos de habilidade.

6. Um Dia Normal como Analista de Crédito

Como analista de crédito, você passa seus dias olhando para novos clientes ou para os já existentes.

6.1. Preparando novas propostas de crédito

Dependente do tamanho de seus clientes, você pode lidar com qualquer coisa de 5 a 500 novas propostas de crédito a cada ano. Se você está olhando para uma grande corporação onde a relação geral com o banco vale bilhões – você provavelmente não teria que gerenciar mais de 10 clientes por ano. Mas se você estiver olhando para clientes pequenos e médios com exposições mais modestas, você pode esperar lidar com muito mais volume.

Os dados iniciais são enviados a você pelas equipes de front-end (vendedores/relações). Eles realmente vão te montar duro para fazer as propostas o mais rápido possível e (em alguns bancos) você pode até ter um relatório indireto para eles! Assim, você realmente se divide entre os criadores de negócios que querem que cada proposta seja aprovada e os aprovadores de risco que têm que garantir que o banco não vai à falência fazendo exatamente isso.

6.2. Revendo clientes existentes

Este é o processo de monitoramento contínuo de vários limites de crédito para seus clientes existentes. Alguns bancos têm equipas separadas para novos clientes e uma equipa diferente para os já existentes, mas nem sempre é esse o caso. A razão para isso é a continuidade – se o empréstimo foi aprovado, você está na melhor posição para monitorá-lo no futuro. Tenha em mente que alguns destes empréstimos são rotativos para que nunca expirem realmente. Basta monitorizá-los continuamente e continuar a actualizar o desempenho financeiro ano após ano. A maioria dos bancos faria uma revisão de crédito anual completa para cada cliente.

Além das revisões anuais, você apenas monitora as várias condições de crédito. Por exemplo, qualquer queda nas vendas ou qualquer aumento na alavancagem financeira além de um nível predefinido pode exigir que você, como analista de crédito, acione uma revisão imediata do risco de crédito. Como você pode imaginar, quanto maior a exposição, mais sensíveis esses gatilhos são.

6.3. Aprenda a amar a sua mesa!

Você já deve ter imaginado que este não é realmente um papel que requer muita viagem. Você normalmente senta na sua mesa e olha para vários documentos como finanças de clientes, notícias do setor, ou as propostas em que você está trabalhando. Caso você esteja trabalhando em alguma proposta nova, você pode precisar ter muitas ligações com o cliente para obter as informações que você precisa. Mas, neste caso, você será auxiliado pela equipe de relacionamento. Você pode encontrar clientes em posições de nível sênior, embora.

Sua principal fonte de informação seria as finanças do cliente – o Balanço, Lucro &Conta de perdas, Demonstrações de Fluxo de Caixa, Comentários do Auditor, Notas de Gestão, etc. Seria de esperar que você analisasse cada pedaço de informação disponível, a catalogasse e a avaliasse. As decisões de empréstimo são tomadas com base nas informações que você fornece, portanto a precisão e atenção aos detalhes são de suma importância.

6.4. Horas de trabalho

Os analistas de crédito têm-no muito bem quando se trata de equilíbrio trabalho-vida. Seu trabalho é quase um 9 para 6 e os números semanais tendem a ser em torno de 45 horas. Pode ficar um pouco agitado no final do mês, pois você pode ter prazos para fechar um par de revisões de crédito e casos. Durante esse período de crise, espere estar mais próximo de 60 horas por semana, mas isso é realmente até que ponto você gerencia bem sua carga de trabalho para o resto do mês.

Há também alguma diferença com base no tipo de clientes que você está lidando. Os maiores clientes têm muitos produtos e serviços e, portanto, muito mais análise vai para a sua análise de crédito. Espere gastar mais tempo se você lidar com esses clientes, mas isso é mais do que compensado pela excitação e compensação significativamente maior.

7. Caminho de Carreira e Progressão

Os Analistas de Crédito têm dois caminhos de carreira principais disponíveis para eles. Eles podem optar por se manter no seu campo ou alavancar suas habilidades de crédito para entrar em outras funções relacionadas.

7.1. Cingir-se ao risco de crédito

A opção mais comum é apenas aderir ao seu campo e crescer organicamente, embora possa ser mais lento em termos de crescimento salarial. Com o tempo, você estaria lidando com clientes maiores e mais importantes, o que significa mais responsabilidades e, portanto, mais recompensas.

Existe definitivamente demanda e espaço suficiente para o crescimento dos departamentos de risco de crédito entre bancos e até mesmo instituições não-bancárias. 8-10 anos depois, você pode estar qualificado para assumir um papel de líder de equipe e gerenciar uma equipe de analistas de crédito júnior. O alvo final para alguém assim pode ser a posição de CRO ou Chief Risk Officer ou é equivalente.

7.2. Relacionamento/ funções de vendas

O departamento de risco de crédito não é um gerador de receita e isso se reflete nos bônus. Isso não quer dizer que o risco de crédito não seja um campo ideal para alguém que não tem desejo de estar nas vendas. Mas muitos analistas de crédito usam-no como uma rampa de lançamento para aprender sobre produtos bancários e depois passar para uma função de vendas front-end.

A opção mais gratificante financeiramente pode ser eventualmente graduar-se para se tornar um gerente de relacionamento/ cobertura para produtos bancários corporativos. Como um analista de crédito com anos de poring over das finanças do cliente e outros dados, você provavelmente estaria na melhor posição para saber sobre todos os riscos e recompensas de financiamento de um cliente. O senão aqui é obviamente que você estaria se mudando para um papel significativamente diferente e precisaria das habilidades que se espera que um RM possua. É importante ser uma pessoa de pessoas, ser muito assertivo e um extrovertido e ser capaz de pensar rapidamente e reunir recursos para fazer as coisas.

7.3. Da Análise de Crédito à Banca de Investimento

Finalmente, existe também a possibilidade de mudar para outras áreas onde a experiência técnica financeira é valorizada. Pode ser qualquer coisa, desde a banca de investimento ao mercado de capitais de dívida, até mesmo consultoria de risco. Tais movimentos são mais raros em comparação com os dois principais caminhos já mencionados, mas se você realmente quer fazer a mudança e é suficientemente bom, certamente é possível.

Veja a sobreposição de requisitos de habilidade e experiência para ver o que é possível. Com habilidades de risco de crédito, você pode ser um bom ajuste para DCM ou agências de classificação, mas não tanto para ECM. Da mesma forma, se você tem muita experiência em modelagem complexa, então o financiamento alavancado está ao seu alcance e o mesmo se aplica ao financiamento de projetos para aqueles que trabalharam no financiamento de muitos projetos de infra ou industriais.

- Best Cursos de Finanças Corporativas

- Best Cursos e Certificações de Análise de Crédito

- Best Cursos de Modelagem Financeira

- Best Cursos de Análise Financeira

Sobre a Autor

Gaurav Sharma

Gaurav iniciou sua carreira como estagiário de Corporate e Investment Banking no Citi em 2009 e acabou como diretor associado na divisão de Wholesale Banking do Standard Chartered Bank alguns anos mais tarde. Até 2016, Gaurav estava consultando as start-ups da FinTech em Londres com o desenvolvimento de produtos no espaço de banca institucional. Ele também assessora empresas de médio porte de Private Equity/ Asset Management e Bancos na América do Norte e Europa com investimentos no setor de serviços financeiros e na FinTech. Gaurav escreve sobre temas que vão desde os regulamentos bancários da União Europeia e da FinTech até às startups da Blockchain e a inevitável ascensão dos nossos super senhores da AI! É licenciado em Engenharia Informática e tem um MBA com uma dupla especialização em Finanças e Marketing. Ele também é um Certified Financial Risk Manager.