Inflação medida pelo IPC (Criado por: Sam Marshall, Banco da Reserva Federal de Richmond)

Para compreender este episódio de política especialmente má, e a política monetária em particular, será útil contar a história em três partes distintas mas relacionadas. Esta é uma espécie de investigação forense, examinando o motivo, meios e oportunidade para a Grande Inflação ocorrer.

O Motivo: A Curva de Phillips e a Busca do Pleno Emprego

A primeira parte da história, o motivo subjacente à Grande Inflação, remonta ao rescaldo imediato da Grande Depressão, um período anterior e igualmente transformador para a teoria e política macroeconômica. No final da Segunda Guerra Mundial, o Congresso voltou sua atenção para as políticas que esperava que promovessem maior estabilidade econômica. O mais notável entre as leis que surgiram foi a Lei de Emprego de 1946. Entre outras coisas, a lei a declarou uma responsabilidade do governo federal “de promover o máximo de emprego, produção e poder aquisitivo” e previa uma maior coordenação entre as políticas fiscal e monetária.1 Essa lei é a base seminal do atual duplo mandato da Reserva Federal de “manter o crescimento de longo prazo dos agregados monetários e de crédito… de modo a promover efetivamente as metas de emprego máximo, preços estáveis e taxas de juros moderadas de longo prazo” (Steelman 2011).

A política ortodoxa orientadora na era pós II Guerra Mundial foi a política keynesiana de estabilização, motivada em grande parte pela memória dolorosa do alto desemprego sem precedentes nos Estados Unidos e em todo o mundo durante a década de 1930. O ponto focal dessas políticas era a gestão dos gastos agregados (demanda) por meio das políticas de gastos e tributação da autoridade fiscal e das políticas monetárias do banco central. A ideia de que a política monetária pode e deve ser utilizada para gerir os gastos agregados e estabilizar a actividade económica é ainda hoje um princípio geralmente aceite que orienta as políticas da Reserva Federal e de outros bancos centrais. Mas um pressuposto crítico e errado para a implementação da política de estabilização dos anos 60 e 70 foi que existia uma relação estável e explorável entre desemprego e inflação. Especificamente, acreditava-se geralmente que taxas de desemprego permanentemente mais baixas poderiam ser “compradas” com taxas de inflação modestamente mais elevadas.

A ideia de que a “curva de Phillips” representava um compromisso de longo prazo entre o desemprego, que era muito prejudicial ao bem-estar económico, e a inflação, que por vezes era considerada mais inconveniente, era uma hipótese atractiva para os decisores políticos que esperavam seguir à força os ditames da Lei do Emprego.2 Mas a estabilidade da curva de Phillips era uma premissa fatídica, contra a qual os economistas Edmund Phelps (1967) e Milton Friedman (1968) alertaram. Phelps disse que “se for escolhido o ‘ótimo’ estático, é razoável supor que os participantes nos mercados de produto e de trabalho aprenderão a esperar a inflação… e que, como conseqüência de seu comportamento racional e antecipatório, a curva de Phillips irá gradualmente mudar para cima…”. (Phelps 1967; Friedman 1968). Em outras palavras, o trade-off entre menor desemprego e mais inflação que os formuladores de políticas poderiam querer perseguir seria provavelmente uma falsa barganha, exigindo uma inflação cada vez maior para manter.

Os Meios: O Colapso de Bretton Woods

Chasing the Phillips curve in pursuit of lower unemployment could not have occurred if the policies of the Federal Reserve were well-anchored. E nos anos 60, o dólar americano foi ancorado – embora muito tenuamente – em ouro através do acordo de Bretton Woods. Assim, a história da Grande Inflação é em parte também sobre o colapso do sistema de Bretton Woods e a separação do dólar americano do seu último elo com o ouro.

Durante a Segunda Guerra Mundial, as nações industriais do mundo concordaram com um sistema monetário global que esperavam trazer maior estabilidade econômica e paz, promovendo o comércio global. Esse sistema, lançado por quarenta e quatro nações em Bretton Woods, New Hampshire, durante julho de 1944, previa uma taxa de câmbio fixa entre as moedas do mundo e o dólar americano, e o dólar americano estava ligado ao ouro.3

Mas o sistema de Bretton Woods tinha uma série de falhas na sua implementação, principalmente a tentativa de manter uma paridade fixa entre as moedas globais que era incompatível com os seus objetivos econômicos domésticos. Muitas nações, afinal de contas, estavam purgando políticas monetárias que prometiam subir a curva de Phillips para um nexo mais favorável entre o desemprego e a inflação.

Como moeda de reserva mundial, o dólar americano tinha um problema adicional. Com o crescimento do comércio global, também cresceu a demanda por reservas de dólares americanos. Por um tempo, a demanda por dólares americanos foi satisfeita por uma crescente queda na balança de pagamentos, e os bancos centrais estrangeiros acumularam mais e mais reservas em dólares. Eventualmente, a oferta de reservas em dólares no exterior excedeu o estoque de ouro dos EUA, implicando que os Estados Unidos não poderiam manter a convertibilidade completa ao preço do ouro existente – um fato que não passaria despercebido pelos governos e especuladores cambiais estrangeiros.

Como a inflação subiu na segunda metade dos anos 60, o dólar americano foi cada vez mais convertido em ouro, e no verão de 1971, o presidente Nixon suspendeu a troca de dólares por ouro por parte dos bancos centrais estrangeiros. Nos dois anos seguintes, houve uma tentativa de salvar o sistema monetário global através do efémero Acordo Smithsoniano, mas o novo acordo não teve melhor resultado do que Bretton Woods e rapidamente se desmoronou. O sistema monetário global do pós-guerra estava terminado.

Com a última ligação ao ouro cortada, a maioria das moedas do mundo, incluindo o dólar americano, estavam agora completamente desalojadas. Exceto durante períodos de crise global, esta foi a primeira vez na história que a maioria do dinheiro do mundo industrializado estava em um padrão de papel-moeda irredimível.

A Oportunidade: Desequilíbrios Fiscais, Faltas de Energia e Maus Dados

O final dos anos 60 e o início dos anos 70 foram um período turbulento para a economia dos EUA. A legislação da Grande Sociedade do Presidente Johnson trouxe grandes programas de gastos através de uma ampla gama de iniciativas sociais, numa época em que a situação fiscal dos EUA já estava sendo tensa pela Guerra do Vietnã. Esses crescentes desequilíbrios fiscais complicaram a política monetária.

Para evitar ações de política monetária que pudessem interferir com os planos de financiamento do Tesouro, o Federal Reserve seguiu a prática de conduzir políticas “even-keel”. Em termos práticos, isto significava que o banco central não implementaria uma mudança de política e manteria as taxas de juros estáveis durante o período entre o anúncio de uma emissão do Tesouro e a sua venda ao mercado. Em condições normais, as emissões do Tesouro eram pouco frequentes e as políticas de “even-keel” do Fed não interferiam significativamente com a implementação da política monetária. Mas à medida que as emissões de dívida se tornaram mais prevalentes, a adesão do FED ao princípio do “even-keel” restringia cada vez mais a condução da política monetária (Meltzer 2005).

Uma força mais perturbadora foram as repetidas crises energéticas que aumentaram os custos do petróleo e minaram o crescimento dos Estados Unidos. A primeira crise foi um embargo ao petróleo árabe que começou em outubro de 1973 e durou cerca de cinco meses. Durante esse período, os preços do petróleo quadruplicaram para um patamar que se manteve até que a revolução iraniana trouxe uma segunda crise energética, em 1979. A segunda crise triplicou o custo do petróleo.

Nos anos 70, economistas e formuladores de políticas começaram a categorizar comumente o aumento dos preços agregados como diferentes tipos de inflação. A inflação “puxada pela procura” foi a influência directa da política macroeconómica, e da política monetária em particular. Ela resultava de políticas que produziam um nível de gastos superior ao que a economia podia produzir sem empurrar a economia para além de sua capacidade produtiva ordinária e puxando recursos mais caros para dentro. Mas a inflação também poderia ser empurrada para cima devido a interrupções no abastecimento, nomeadamente com origem nos mercados alimentares e energéticos (Gordon 1975).4 Esta inflação “de custos” também passou através da cadeia de produção para preços de retalho mais elevados.

Na perspectiva do banco central, a inflação causada pelo aumento do preço do petróleo estava largamente fora do controlo da política monetária. Mas o aumento do desemprego que estava a ocorrer em resposta ao salto dos preços do petróleo não era.

Motivado por um mandato para criar pleno emprego com pouca ou nenhuma âncora para a gestão das reservas, o Federal Reserve acomodou grandes e crescentes desequilíbrios fiscais e inclinou-se contra os ventos de proa produzidos pelos custos da energia. Estas políticas aceleraram a expansão da oferta de moeda e aumentaram os preços globais sem reduzir o desemprego.

Dados negativos (ou pelo menos uma má compreensão dos dados) também prejudicaram os decisores políticos. Olhando para a informação que os decisores políticos tinham em mãos durante o período que antecedeu e durante a Grande Inflação, o economista Athanasios Orphanides mostrou que a estimativa em tempo real do produto potencial foi significativamente sobrestimada, e a estimativa da taxa de desemprego consistente com o pleno emprego foi significativamente subestimada. Por outras palavras, os decisores políticos também subestimaram, provavelmente, os efeitos inflacionistas das suas políticas. De facto, a trajectória política em que se encontravam simplesmente não era viável sem acelerar a inflação (Orphanides 1997; Orphanides 2002).

E para piorar ainda mais a situação, a curva de Phillips, cuja estabilidade era um guia importante para as decisões de política da Reserva Federal, começou a mover-se.

De Inflação Elevada a Meta de Inflação – A Conquista da Inflação dos EUA

Phelps e Friedman estavam certos. O trade-off estável entre inflação e desemprego mostrou-se instável. A capacidade dos decisores políticos de controlar qualquer variável “real” foi efêmera. Esta verdade incluía a taxa de desemprego, que oscilou em torno da sua taxa “natural”. O trade-off que os decisores políticos esperavam explorar não existia.

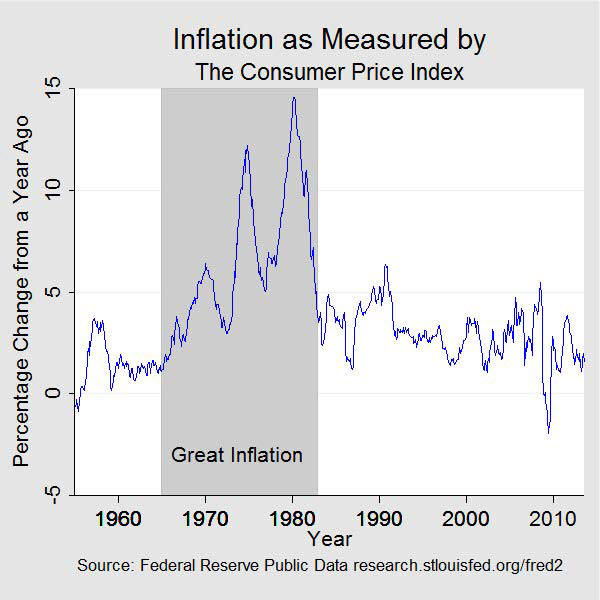

Como as empresas e as famílias passaram a apreciar, de facto antecipar, a subida dos preços, qualquer trade-off entre inflação e desemprego tornou-se uma troca menos favorável até que, com o tempo, tanto a inflação como o desemprego se tornaram inaceitavelmente altos. Isto, então, tornou-se a era da “estagflação”. Em 1964, quando esta história começou, a inflação era de 1 por cento e o desemprego de 5 por cento. Dez anos depois, a inflação seria superior a 12% e o desemprego estava acima dos 7%. No verão de 1980, a inflação estava próxima de 14,5% e o desemprego estava acima de 7,5%.

A Reserva Federal não estava cega para a inflação que estava ocorrendo e estava bem ciente do duplo mandato que exigia que a política monetária fosse calibrada de forma a proporcionar pleno emprego e estabilidade de preços. De facto, a Lei do Emprego de 1946 foi recodificada em 1978 pela Lei do Pleno Emprego e Crescimento Equilibrado, mais conhecida como a Lei Humphrey-Hawkins, depois dos autores do projecto de lei. Humphrey-Hawkins cobrou explicitamente à Reserva Federal a prossecução do pleno emprego e da estabilidade de preços, exigiu que o banco central estabelecesse metas para o crescimento de vários agregados monetários e fornecesse um Relatório de Política Monetária semestral ao Congresso.5 No entanto, a metade do mandato relativa ao emprego parece ter tido vantagem quando o pleno emprego e a inflação entraram em conflito. Como o presidente da Reserva Federal, Arthur Burns, afirmaria mais tarde, o pleno emprego era a primeira prioridade na mente do público e do governo, se não também na Reserva Federal (Meltzer 2005). Mas também havia uma clara sensação de que enfrentar o problema da inflação de frente teria sido muito caro para a economia e para o emprego.

Tinha havido algumas tentativas anteriores de controlar a inflação sem o efeito colateral dispendioso de um maior desemprego. A administração Nixon introduziu controlos salariais e de preços em três fases, entre 1971 e 1974. Esses controles apenas retardaram temporariamente o aumento dos preços enquanto exacerbavam a escassez, particularmente de alimentos e energia. A administração Ford não se saiu melhor nos seus esforços. Depois de declarar a inflação “inimigo número um”, o presidente em 1974 introduziu o programa Whip Inflation Now (WIN), que consistia em medidas voluntárias para encorajar uma maior parcimónia. Foi um fracasso.

No final da década de 1970, o público esperava um viés inflacionário para a política monetária. E eles estavam cada vez mais infelizes com a inflação. Pesquisa após pesquisa mostrou uma deterioração da confiança pública sobre a economia e a política governamental na segunda metade da década de 1970. E muitas vezes, a inflação era identificada como um mal especial. As taxas de juro pareciam estar em ascensão secular desde 1965 e subiram acentuadamente ainda mais com o fim da década de 1970. Durante este período, o investimento empresarial abrandou, a produtividade falhou e a balança comercial do país com o resto do mundo piorou. E a inflação foi amplamente vista como um fator que contribuiu significativamente para o mal-estar econômico ou como sua base primária.

Mas uma vez na posição de ter uma inflação inaceitavelmente alta e um alto desemprego, os formuladores de políticas enfrentaram um dilema infeliz. Combater o alto desemprego certamente levaria a inflação ainda mais alto, enquanto combater a inflação certamente faria o desemprego subir ainda mais.

Em 1979, Paul Volcker, ex-presidente do Federal Reserve Bank of New York, tornou-se presidente do Conselho do Federal Reserve. Quando tomou posse em agosto, a inflação anual estava acima de 11%, e o desemprego nacional era apenas uma sombra abaixo de 6%. Nessa altura, era geralmente aceite que a redução da inflação exigia um maior controlo sobre a taxa de crescimento das reservas, especificamente, e sobre o dinheiro em geral. O Comitê Federal de Mercado Aberto (FOMC) já havia começado a estabelecer metas para os agregados monetários, conforme exigido pela Lei Humphrey-Hawkins. Mas era claro que o sentimento estava a mudar com o novo presidente e que eram necessárias medidas mais fortes para controlar o crescimento da oferta de moeda. Em Outubro de 1979, o FOMC anunciou a sua intenção de visar o crescimento das reservas e não a taxa dos fed funds como seu instrumento de política.

Combate à inflação era agora visto como necessário para alcançar ambos os objectivos do duplo mandato, mesmo que isso causasse temporariamente uma perturbação na actividade económica e, durante algum tempo, uma maior taxa de desemprego. No início de 1980, Volcker disse, “y a filosofia básica é que com o tempo não temos outra escolha senão lidar com a situação inflacionária porque com o tempo a inflação e a taxa de desemprego andam juntas”…. Não é essa a lição dos anos 70?” (Meltzer 2009, 1034).

Todos os anos, um maior controle da reserva e do crescimento da moeda, enquanto menos que perfeito, produziu uma desejada desaceleração na inflação. Esta gestão mais rigorosa da reserva foi aumentada pela introdução de controlos de crédito no início de 1980 e com a Lei de Controlo Monetário. Ao longo de 1980, as taxas de juro subiram, caíram brevemente, e depois voltaram a subir. A atividade de empréstimos caiu, o desemprego aumentou e a economia entrou em breve recessão entre janeiro e julho. A inflação caiu, mas ainda era alta mesmo com a recuperação da economia na segunda metade de 1980.

Mas o Volcker Fed continuou a pressionar a luta contra a inflação alta com uma combinação de taxas de juros mais altas e um crescimento ainda mais lento das reservas. A economia voltou a entrar em recessão em Julho de 1981, e esta provou ser mais severa e prolongada, durando até Novembro de 1982. O desemprego atingiu um pico de quase 11%, mas a inflação continuou a descer e, no final da recessão, a inflação anual estava de volta abaixo de 5%. Com o tempo, à medida que o compromisso do Fed com a baixa inflação ganhou credibilidade, o desemprego recuou e a economia entrou num período de crescimento e estabilidade sustentados. A Grande Inflação estava acima.

Nessa época, a teoria macroeconômica havia sofrido uma transformação, em grande parte informada pelas lições econômicas da época. O importante papel desempenhado pelas expectativas públicas na interacção entre a política económica e o desempenho económico tornou-se de rigueur nos modelos macroeconómicos. A importância de escolhas de política consistentes no tempo – políticas que não sacrificam a prosperidade a mais longo prazo pelos ganhos a curto prazo – e a credibilidade das políticas tornou-se amplamente apreciada como necessária para bons resultados macroeconómicos.

Hoje em dia os bancos centrais compreendem que o compromisso com a estabilidade de preços é essencial para uma boa política monetária e a maioria, incluindo a Reserva Federal, adoptou objectivos numéricos específicos para a inflação. Na medida em que são credíveis, estes objectivos numéricos para a inflação reintroduziram uma âncora à política monetária. E, ao fazê-lo, reforçaram a transparência das decisões de política monetária e reduziram a incerteza, agora também entendida como antecedente necessário para a consecução do crescimento a longo prazo e do emprego máximo.