In de vorming van boekhoudkundige gegevens wordt een basisboekhoudkundige vergelijking gebruikt voor een financiële verklaring, of het nu om een klein bedrijf gaat of om een miljoenenbedrijf. De Italiaanse wiskundige Luca Pacioli formuleerde in 1494 in zijn werk “A Treatise on Accounts and Records” een basisformule voor boekhoudkundige vergelijkingen. Boekhoudsystemen van alle landen zijn gebaseerd op het gebruik van deze basisboekhoudkundige vergelijking. Vrijwel elke zakelijke transactie die in de boekhouding moet worden weergegeven, kan worden geformaliseerd binnen het kader van deze vergelijking of binnen de verschillende variaties ervan die we later in dit artikel zullen bespreken. Dus, wat is de boekhoudkundige vergelijking? Laten we eens kijken naar de definitie ervan in een woordenboek.

- Equation Definition

- Waarvoor wordt de Boekhoudkundige Vergelijking gebruikt?

- Balans in de boekhouding

- Herschikking van de boekhoudkundige vergelijking

- Boekhoudkundige Vergelijking Voorbeeld

- Boekhoudkundige Vergelijking Formule en Berekening

- Limieten van de Boekhoudkundige Vergelijking

- Veelgestelde vragen

- Wat zijn de basiselementen van de boekhoudkundige vergelijking?

- Waarom is de boekhoudkundige vergelijking altijd in evenwicht?

Equation Definition

De basis van de boekhoudkundige balansen en verslagen over winst en verlies (financiële overzichten) van bijna alle buitenlandse organisaties is gebaseerd op een basisboekhoudkundige vergelijking. Deze vergelijking heeft de volgende formule (de boekhoudkundige vergelijking kan worden uitgedrukt als):

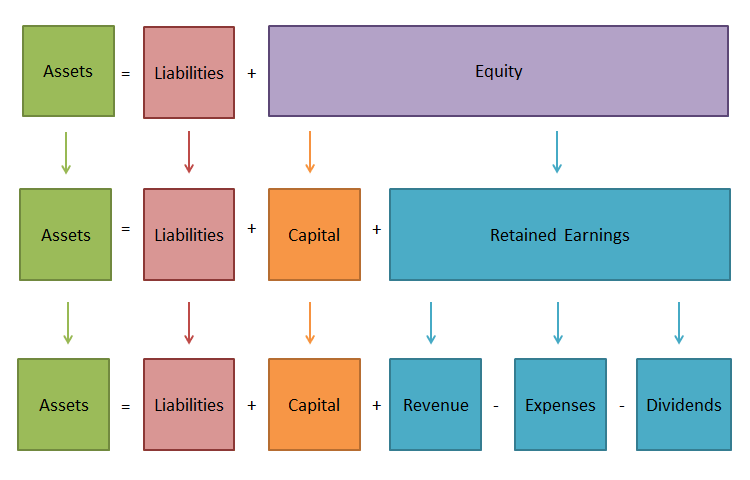

Assets = Liabilities + Owner’s equity

Laten we de componenten van de boekhoudkundige vergelijking eens onder de loep nemen:

AssetsAssets geeft de totale waarde weer van het bezit dat het bedrijf heeft, en dat in zijn omzet zit. Met andere woorden, het is wat het bezit.

Liabilities

Liabilities geeft de omvang weer van de financiering van de activa van een organisatie door derden, banken, en particuliere financiële instellingen. Dit is wat de onderneming verschuldigd is.

Eigen vermogen

Het eigen vermogen kenmerkt de waarde van de investeringen die door de eigenaar(s) (aandeelhouders) in deze organisatie zijn gedaan. Eigen vermogen is alles wat overblijft van de activa na betaling van alle passiva.

Waarvoor wordt de Boekhoudkundige Vergelijking gebruikt?

In het financiële rapportagesysteem blijft een van de financiële overzichten – de balans – een fundamentele rol spelen. Zij vervult belangrijke functies. De balans laat in de eerste plaats de eigenaars kennismaken met het beheer, de vermogenstoestand van een economische eenheid. Zij vernemen uit de balans wat de eigenaar bezit, d.w.z. over welke hoeveelheid en kwaliteit van de middelen van de onderneming de onderneming kan beschikken, en wie bij de totstandkoming van deze middelen betrokken is geweest.

Ten tweede wordt aan de hand van de balans bepaald of de onderneming binnenkort aan de verplichtingen jegens derden (aandeelhouders, beleggers, crediteuren, kopers, verkopers, enz.) zal kunnen voldoen. Ten derde maakt de inhoud van de posten eigen vermogen en vreemd vermogen het zowel voor interne als externe gebruikers mogelijk om deze te gebruiken. Als de centrale vorm van financiële verslaggeving maakt de balans het mogelijk om op de verslagdatum de samenstelling en structuur van de activa van een onderneming, de liquiditeit en de omzet van vlottende activa, de beschikbaarheid van eigen vermogen en passiva, de toestand en dynamiek van vorderingen en schulden, de kredietwaardigheid en solvabiliteit van een onderneming te bepalen.

Met balansgegevens kunt u de efficiëntie van de plaatsing van het ondernemingskapitaal evalueren, de geschiktheid ervan voor de huidige en toekomstige economische activiteit, de omvang en structuur van geleende bronnen, evenals de doeltreffendheid van het aantrekken ervan. De balans is dus de meest informatieve vorm voor het analyseren en evalueren van de financiële situatie van een economische entiteit, en zonder de boekhoudkundige vergelijking zou het niet mogelijk zijn dit financieel verslag op te stellen. Het is dus zowel voor grote als kleine ondernemingen noodzakelijk.

Balans in de boekhouding

De basis van de boekhouding is het beginsel van balans. Om economische activiteiten uit te voeren, heeft de onderneming middelen nodig en die middelen moeten door iemand aan de onderneming worden gegeven. De middelen die de onderneming bezit, worden activa genoemd. De eigenaar, de oprichter, stelt een deel van deze activa ter beschikking. Het totale bedrag van de door hen ingebrachte middelen wordt kapitaal genoemd.

Als de eigenaar de enige is die heeft bijgedragen, dan is de vergelijking Activa = Eigen vermogen billijk. Er kunnen echter ook activa worden ingebracht door iemand anders die niet de eigenaar is. De schuld van de onderneming voor deze activa wordt passiva genoemd. Daarom zal de vergelijking nu de volgende vorm aannemen: Activa = Passiva en Eigen Vermogen.

De linker- en rechterkant van de vergelijking vallen altijd samen omdat dezelfde activa vanuit twee gezichtspunten worden beschouwd. De gelijkheid aan beide zijden van de vergelijking blijft voor altijd behouden en is niet afhankelijk van het aantal zakelijke transacties.

Herschikking van de boekhoudkundige vergelijking

Formulering 1

Nu u het antwoord weet op de vraag “Wat is de boekhoudkundige vergelijking?”, moet u weten dat, zoals elke algebraïsche gelijkheid, de basisvergelijking van de boekhouding als volgt kan worden omgezet en voorgesteld:

Eigenaarsvermogen = Activa – Passiva

In deze vorm betekent het dat de schuldeisers van organisaties het voorrangsrecht hebben om aan hun financiële behoeften te voldoen in vergelijking met de eigenaars. De vergelijking laat zien wat de totale waarde van de activa van de organisatie is, welk deel daarvan de primaire aflossingsrekening is van de schuldverplichtingen van de organisatie aan de schuldeisers, en welk deel van de activa wordt gedekt door de financiële participatie van de eigenaren (aandeelhouders) van de organisatie en dus in hun bezit blijft nadat alle schuldverplichtingen zijn afgelost.

Formulering 2

Bezittingen = Schulden + Eigen Vermogen

De elementen van de financiële verslaglegging vormen de boekhoudkundige basisvergelijking of balansvergelijking (balansvergelijking), die de financiële positie van de organisatie kenmerkt en de onderlinge verhouding weergeeft van de twee belangrijkste verslagleggingsvormen: balans en resultatenrekening.

Vorming 3

Netto Activa (Net Worth/Owner’s Equity) = Activa – Passiva

Je kunt ook de term “netto activa” of “nettowaarde” tegenkomen. De waarde ervan wordt gedefinieerd als het verschil tussen de waarde van de activa van een organisatie en haar passiva. Met andere woorden, de waarde van de netto-activa van de organisatie is gelijk aan haar eigen vermogen. Het gebruik van het bijvoeglijk naamwoord “netto” voor activa betekent dat de bijbehorende passiva worden afgetrokken; netto vlottende activa zijn bijvoorbeeld vlottende activa min kortlopende (kortlopende) passiva.

Vorming 4

Op basis van de definities van de begrippen “baten” en “lasten” kan de boekhoudkundige basisgelijkheid als volgt worden weergegeven:

Baten = Passiva + Kapitaal + Opbrengsten – Uitgaven.

In deze vorm geeft de boekhoudkundige gelijkheid een visuele voorstelling van de economische samenhang van de voornaamste rekeningen: het verschil tussen inkomsten en uitgaven, dat een nettowinst (nettoverlies) is, berekend in de winst- en verliesrekening, die het bedrag van het eigen vermogen van de onderneming verhoogt of verlaagt.

Naast de baten en lasten zijn er nog twee operaties die van invloed zijn op het bedrag van het eigen vermogen dat de onderlinge relatie van het bedrijf met de “buitenwereld” weergeeft:

- investeringen

- onttrekkingen door de eigenaar (dividenden)

Deze operaties kunnen ook in de basisbalansvergelijking worden ingevoerd:

Vermogen = Passiva + Kapitaal + Opbrengsten – Uitgaven + Investeringen – Dividenden

In deze vorm wordt de vergelijking zelden gebruikt. Tegelijkertijd toont deze vorm van de vergelijking niet alleen het proces van kapitaalsverhoging als gevolg van de activiteiten van de organisatie, maar ook de mogelijkheden voor de van buitenaf geïntroduceerde verandering ervan.

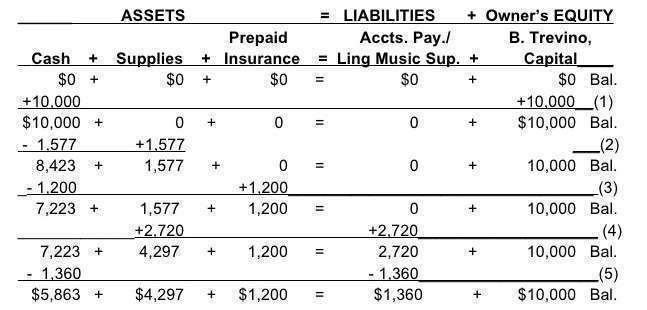

Boekhoudkundige Vergelijking Voorbeeld

Boekhoudkundige Vergelijking Formule en Berekening

De formule is zeer eenvoudig: Activa = Passiva + Eigen vermogen. U moet deze balans te allen tijde bijhouden, ongeacht het aantal transacties dat u hebt geregistreerd. Als u een balans bij de hand hebt, is het vrij eenvoudig om te berekenen of dit evenwicht is gehandhaafd.

- Tel alle Activa, zoals contant geld en auto’s, bij elkaar op.

- Nu gaat u op zoek naar de Passiva (wat uw bedrijf aan derden verschuldigd is) en telt ook deze op.

- Ten slotte controleert u of het bedrag van de Activa gelijk is aan het bedrag van stap 3.

Limieten van de Boekhoudkundige Vergelijking

De boekhoudkundige vergelijking helpt om een nauwkeurige administratie bij te houden van alle boekhoudkundige transacties. Maar zelfs als zij in evenwicht is, is er geen garantie dat fouten of fraude worden uitgesloten. Bovendien is zij niet in staat veel inzicht te geven in de financiën van de onderneming. Ondernemers en investeerders zullen de analyse apart moeten doen.

Veelgestelde vragen

Waarom is de boekhoudvergelijking belangrijk? De boekhoudkundige vergelijking speelt een belangrijke rol als de basis van het systeem van dubbel boekhouden. Het biedt een wereldwijde standaard voor financiële verslaglegging.

Wat zijn de basiselementen van de boekhoudkundige vergelijking?

Er zijn drie hoofdelementen:

- Assets – alle dingen die je bezit;

- Liabilities – alle dingen die je schuldig bent;

- Shareholder’s equity – de resterende vordering van de eigenaren op de activa nadat de schulden zijn betaald.

Waarom is de boekhoudkundige vergelijking altijd in evenwicht?

Bij elke financiële transactie zijn ten minste twee rekeningen betrokken. Het geeft weer wat een bedrijf heeft ontvangen en wat het in ruil daarvoor heeft gegeven. Een bedrijf kan bijvoorbeeld contant geld betalen (activa afgenomen) om inventaris te kopen (activa toegenomen) of een lening bij een bank afsluiten, waardoor tegelijkertijd activa en passiva toenemen.