In deze artikelenserie gaat Imanol Pérez, gepromoveerd onderzoeker in de wiskunde aan de universiteit van Oxford, en een deskundige gastbijdrager aan QuantStart, verder met de bespreking van high-frequency trading via de introductie van het limietorderboek.

Zoals we in het eerste artikel van de serie hebben gezien, is het doel van elektronische markten om deelnemers die bereid zijn een activum te verkopen, te matchen met deelnemers die bereid zijn het te kopen. Dit wordt hoofdzakelijk gedaan via twee soorten orders: marktorders en limietorders. Marktorders (MO) worden verzonden door deelnemers die bereid zijn om het activum onmiddellijk te kopen of te verkopen, bij voorkeur tegen de beste beschikbare prijs. Limietorders (LO) delen deze urgentie echter niet: deze orders tonen de belangstelling van de deelnemer om het activum tegen een bepaalde prijs te kopen of te verkopen. Daarom worden deze orders in het algemeen niet onmiddellijk uitgevoerd, omdat zij zullen moeten wachten tot een andere deelnemer bereid is de order tegen de door de LO gegeven prijs in te vullen – als een dergelijke deelnemer zich ooit aandient. Natuurlijk kan de deelnemer die de LO heeft verzonden, besluiten deze op elk willekeurig moment te annuleren, als hij of zij dat wenselijk acht.

De prijs van een verhandeld effect wordt dus niet gegeven door een unieke prijs. Het is in feite een verzameling van prijzen, die worden gegeven door alle beschikbare limietorders. Deze prijzen vormen het limietorderboek (LOB). Indien er veel limietorders in het LOB zijn, is de kans groter dat aankomende MO’s volledig worden gematcht door deze LO’s tegen een goede prijs. Daarom verhoogt het plaatsen van limietorders de liquiditeit van het activum – zij maken liquiditeit. MO’s hebben echter het tegenovergestelde effect: omdat zij worden gematcht met LO’s, onttrekken zij in feite liquiditeit aan de markt.

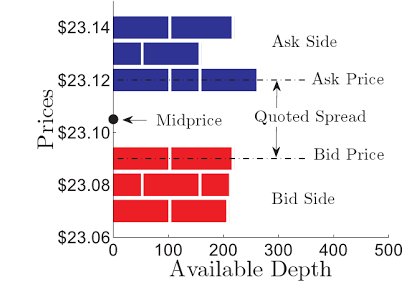

Op een gegeven tijdstip $t$ wordt de biedprijs gedefinieerd als de best beschikbare kooplimietorder, terwijl de laatprijs de best beschikbare verkooplimietorder is. De bied- en laatkoersen worden respectievelijk aangeduid met $P_t^b$ en $P_t^a$. Het verschil tussen de bied- en laatkoersen wordt de genoteerde spread genoemd:

$$\mbox{Quoted Spread}_t = P_t^a – P_t^b.$$

Gewoon gezond verstand zegt dat, om arbitragekansen te vermijden, de biedkoers niet groter kan zijn dan de laatkoers – m.a.w. de genoteerde spread kan niet negatief zijn – hoewel dit in speciale situaties niet opgaat. Over het algemeen hangt de omvang van de “quoted spread” af van de liquiditeit van het effect: effecten met een hoge liquiditeit hebben doorgaans kleine “quoted spreads”, omdat het grote aantal LO’s in de LOB de “quoted spread” doorgaans verkleint. Niet-liquide activa zullen daarentegen gewoonlijk grotere spreads hebben. In zekere zin zal de grootte van de genoteerde spread de kosten van de handel bepalen, aangezien de genoteerde spread de prijs is die een handelaar zal moeten betalen als hij of zij een actief onmiddellijk koopt en verkoopt tegen de beste beschikbare prijs, ervan uitgaande dat er geen andere handelskosten zijn. Deze kosten zullen laag zijn bij zeer liquide activa, maar bij niet-liquide activa mogen deze kosten zeker niet over het hoofd worden gezien.

Zoals wij hebben besproken, zal een effect nooit een unieke prijs hebben. Het is echter vaak nuttig om te proberen een uniek getal te geven als vertegenwoordiger van de prijs van het verhandelde effect. Een populaire manier om dit te doen is het berekenen van de middenkoers, die gewoon het gemiddelde is van de bied- en laatkoersen:

$$\mbox{Midprice}_t=\frac{P_t^a+P_t^b}{2}.$$

Deze prijs kan echter een beetje onrealistisch zijn wanneer het volume van limietorders tegen de beste bied- en laatkoersen aanzienlijk verschilt. In deze gevallen kan de microprijs nuttiger zijn, omdat deze de bied- en laatprijzen weegt met de volumes die tegen de beste bied- en laatprijzen zijn geplaatst:

$$\mbox{Microprice}_t = \frac{V_t^b P_t^a + V_t^a P_t^b}{V_t^b + V_t^a},$$ waarbij $V_t^b$ en $V_t^a$ de volumes zijn die tegen de beste bied- en laatprijzen zijn geplaatst, respectievelijk. Indien bijvoorbeeld het volume van limietorders tegen de beste biedkoers aanzienlijk groter is dan het volume van limietorders tegen de beste laatkoers, zal de microprijs in de richting van de laatkoers worden geduwd.

Fig 1 – LOB van een bepaald effect. De genoteerde spread en middenkoers zijn in de figuur aangegeven. Figuur uit Cartea, A., Sebastian, J. and Penalva, J.

In het volgende artikel zullen wij het probleem van de optimale uitvoering analyseren, waarbij het doel is om een grote hoeveelheid aandelen van een aandeel op een optimale manier te kopen of te verkopen, teneinde de koersbewegingen die door onze eigen transacties worden veroorzaakt, tot een minimum te beperken. Begrijpen hoe de microstructuur van de markt werkt is van cruciaal belang om deze taak op te lossen, zoals we zullen zien.

Artikelserie

- High Frequency Trading I: Inleiding tot de microstructuur van de markt

- High Frequency Trading II: Limit Order Book

- High Frequency Trading III: Optimale executie