U bent klaar met het verdelen van de formulieren W-2. Net als u denkt dat u klaar bent, komt een werknemer naar u toe, overhandigt u zijn formulier, en vraagt: Waarom zijn mijn W-2 Box 1 inkomsten lager dan mijn Box 3 en Box 5 inkomsten?

Gepikeerd werpt u een blik op de W-2. Dat helpt niet.

U doet een snelle zoektocht naar Form W-2 op het web, maar u bent te overweldigd om een snel, specifiek antwoord op de vraag van uw werknemer te krijgen.

Heb je het mis? Moet u een gecorrigeerde W-2 uitgeven? Hoogstwaarschijnlijk niet. Maar u moet begrijpen waarom de waarden van formulier W-2 vak 1 hoger of lager zijn dan andere waarden op het formulier.

- Over formulier W-2 vak 1

- Box 1

- Gerelateerde vakjes

- Redenen voor W-2 formulier Box 1 loon verschillen

- De werknemer heeft ervoor gekozen bij te dragen aan een pensioenplan

- De werknemer heeft deelgenomen aan uw adoptiehulpprogramma

- De werknemer verdiende boven de SS-loongrondslag

- Voorbeeldformulier W-2 vak 1 “discrepantie”

Over formulier W-2 vak 1

U weet waarschijnlijk dat u het loon van een werknemer en de ingehouden belastingen van het voorgaande jaar op formulier W-2 moet vermelden. Maar, Form W-2 details stump veel werkgevers en werknemers.

Box 1

Als u informatie uit uw payroll-software hebt geïmporteerd of een belastingvoorbereider hebt gebruikt, weet u misschien niet de ins en outs van Box 1.

Hoewel, het begrijpen van W-2 formulier basics is de sleutel tot het beantwoorden van vragen van werknemers. Wat is box 1?

Box 1 – lonen, fooien, overige vergoedingen – bevat het totale loon van een werknemer waarover federale inkomstenbelasting moet worden betaald. In box 1 mogen geen uitkeringen vóór belasting worden opgenomen.

Volgens de IRS moeten de volgende belastbare lonen, fooien en andere vergoedingen in box 1 worden vermeld:

- Totaal aan lonen, bonussen, prijzen, en beloningen die u aan een werknemer hebt betaald

- Betalingen in natura

- Tips die de werknemer heeft gemeld

- Betaalde bedrijfskosten

- Ongevallen- en ziektekostenverzekeringspremies voor 2%-of-meer-aandeelhouderwerknemers (als u een S Corp hebt)

- Taxable cash benefits from a Section 125 cafeteria plan

- Employee and employer contributions to an Archer MSA

- Employer contributions for qualified long-term care services, indien de dekking wordt verleend door een FSA

- Belastbare kosten van collectieve levensverzekering van meer dan $50.000

- Niet-uitsluitbare onderwijsbijstandsuitkeringen

- Bedrag dat u hebt betaald voor het aandeel van een werknemer in de socialezekerheids- en Medicare-belastingen, indien van toepassing

- Gedeelde Roth-bijdragen

- Distributies aan een niet-gekwalificeerde uitgestelde beloningsregeling van een werknemer of een niet-overheids Sectie 457(b) regeling

- Kwalificerende Sectie 457(f) bedragen

- Betalingen aan statutaire werknemers die onderworpen zijn aan socialezekerheids- en Medicare-belastingen, maar niet aan de inhouding van federale inkomstenbelasting

- Verzekeringsdekking onder een compenserende split-dollar levensverzekeringsregeling

- Bijdragen van werknemer en werkgever aan een HSA, indien deze opneembaar zijn

- NQDC plan bedragen die opneembaar zijn in inkomen als gevolg van Section 409A

- Niet-kwalificeerbare verhuiskosten en vergoedingen

- Betalingen gedaan aan voormalige werknemers die in militaire dienst zijn

- Alle andere vergoedingen (bijv.g., studiebeurzen en stipendia)

Gerelateerde vakjes

Vak 2 geeft aan hoeveel federale inkomstenbelasting u gedurende het jaar hebt ingehouden op de lonen in vak 1. De getallen in Box 1 en Box 2 helpen bij het bepalen van de belastingteruggave of -verplichting van een werknemer.

De meeste uitkeringen die zijn vrijgesteld van federale inkomstenbelasting, zijn niet vrijgesteld van socialezekerheidsbelasting. Box 3 meldt hoeveel geld een werknemer verdiende dat gedurende het jaar onderworpen was aan socialezekerheidsbelastingen.

Omdat sommige uitkeringen niet onderworpen zijn aan federale inkomstenbelasting, kunnen de boxen 1 en 3 (evenals box 5) verschillende waarden hebben. Evenzo kan het voorkomen dat W-2 Box 1 en Box 16 verschillen. En, de waarden in Box 1 en Box 18 kunnen ook verschillen.

Redenen voor W-2 formulier Box 1 loon verschillen

Hier zijn een paar veel voorkomende redenen voor verschillen tussen Box 1 lonen vs. Sociale Zekerheidslonen, Medicare-lonen en staats- en lokale inkomenslonen:

De werknemer heeft ervoor gekozen bij te dragen aan een pensioenplan

Als een werknemer ervoor heeft gekozen bij te dragen aan een pensioenplan met voorheffing, is zijn W-2 box 1-loon waarschijnlijk lager dan zijn box 3-loon.

De door een werknemer gekozen bijdragen aan een pensioenplan zijn niet onderworpen aan federale inkomstenbelastingen. Deze bijdragen zijn echter wel onderworpen aan socialezekerheids- en Medicare-belastingen.

Rapporteer het bedrag van de pensioenplanbijdragen van een werknemer op formulier W-2. Gebruik code “D” in vak 12 en kruis het vakje “Pensioenplan” in vak 13 aan.

Draagt u bij aan het pensioenplan van een werknemer? Zo ja, vermeld uw bijdragen dan niet op het formulier W-2 van de werknemer.

De gekozen bijdragen van een werknemer aan een Roth-pensioenrekening zijn onderworpen aan federale inkomstenbelasting, sociale zekerheid en Medicare-belastingen.

Stel dat een werknemer die $ 50.000 verdient $ 2.000 heeft bijgedragen aan zijn 401(k) gedurende het jaar. Het belastbaar loon van de werknemer in Box 1 bedraagt $48.000. Het belastbare loon van de werknemer in box 3 en 5 is $ 50.000.

Bijdragen aan pensioenregelingen kunnen onderhevig zijn aan staatsinkomstenbelasting, afhankelijk van de staat. Sommige staten volgen de federale regels als het gaat om belastingvrije pensioenbijdragen. Andere staten belasten bijdragen op staatsniveau.

Als pensioenbijdragen zijn vrijgesteld van staatsinkomstenbelasting, kunnen de vakken 1 en 16 hetzelfde zijn. Als bijdragen onderworpen zijn aan staatsinkomstenbelasting, kan box 16 hoger zijn dan box 1.

In Pennsylvania bijvoorbeeld moeten werknemers staatsinkomstenbelasting betalen over pensioenbijdragen. Ohio sluit zich daarentegen aan bij de federale vereisten en stelt pensioenbijdragen vrij van staatsinkomstenbelasting. Neem contact op met uw staat voor meer informatie.

De werknemer heeft deelgenomen aan uw adoptiehulpprogramma

Als u een adoptiekostenprogramma in uw kleine bedrijf hebt, betaalt of vergoedt u werknemers voor in aanmerking komende kosten. Sommige adoptiegerelateerde kosten omvatten adoptiekosten, gerechtskosten en advocaatkosten, en reiskosten.

Wanneer u een werknemer betaalt of vergoedt voor in aanmerking komende adoptiekosten, is het W-2 vak 1 van de werknemer waarschijnlijk hoger dan vak 3.

Betalingen en vergoedingen voor adoptiekosten zijn vrijgesteld van federale inkomstenbelastinginhouding, maar zijn onderworpen aan socialezekerheids- en Medicare-belastingen.

Raporteer het bedrag van de uitgaven voor adoptiehulp op formulier W-2 in vak 12. Gebruik code “T” voor betalingen of vergoedingen van adoptiekosten.

Bij wijze van voorbeeld: u verstrekt een vergoeding van $1.100 ter dekking van de adoptiekosten van een werknemer. Het bruto-inkomen van de werknemer is $ 65.000. Noteer $63.900 in Box 1 en $65.000 in Box 3 en 5.

De werknemer verdiende boven de SS-loongrondslag

In sommige gevallen kan Box 1 hoger zijn dan Box 3. Nadat een werknemer boven de loongrondslag van de Sociale Zekerheid verdient, hoeft hij geen Sociale Zekerheidsbelasting meer te betalen.

Omdat verdiensten boven de loongrondslag van de Sociale Zekerheid niet onderworpen zijn aan SZ-belasting, hoeft u ze niet in Box 3 op te geven.

De loongrondslag voor 2020 is $137.700. Voor 2021 is de loongrondslag van de Sociale Zekerheid $142.800.

Lonen boven de loongrondslag van de Sociale Zekerheid zijn onderworpen aan de federale inkomstenbelasting. Ga daarom door met het vermelden van de lonen in Box 1.

Stel dat u een werknemer $ 150.000 aan belastbaar loon betaalt in 2020. U zou “$150.000” invullen in vak 1 en “$137.700” in vak 3. Omdat er geen Medicare-loongrondslag is, moet u ook “$150.000” vermelden in vak 5.

Voorbeeldformulier W-2 vak 1 “discrepantie”

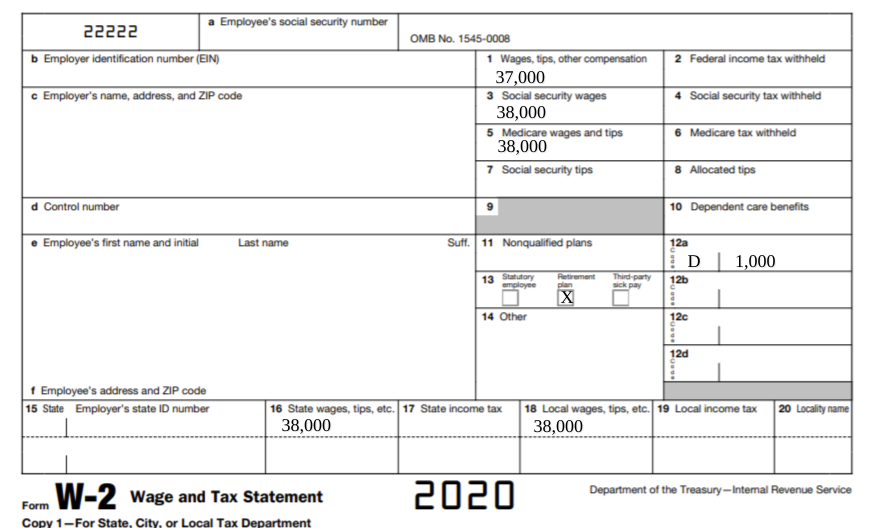

Kijk eens naar dit voorbeeldformulier W-2. Om het eenvoudig te houden, zijn alle vakken leeg, behalve de loonvakken, vak 12 en vak 13.

De waarde in vak 1 is lager dan de waarden in de vakken 3, 5, 16 en 18. U kunt ook zien dat er W-2 Box 12 codes en waarden zijn. En, er is een vinkje in Box 13.

Dit voorbeeld Form W-2 toont aan dat de werknemer $ 1.000 heeft bijgedragen aan een pre-tax pensioenplan, waardoor zijn belastbaar loon met $ 1.000 is verminderd. De pensioenbijdrage is echter nog steeds onderworpen aan socialezekerheids- en geneesmiddelenbelastingen. Bovendien werkt de werknemer in een plaats waar pensioenbijdragen niet zijn vrijgesteld van staatsinkomstenbelasting. Daarom is de pensioenbijdrage nog steeds onderworpen aan staats- en lokale inkomstenbelastingen.

Op zoek naar een betrouwbare leverancier om formulieren W-2 voor u in te dienen? Patriot Software’s Full Service payroll services zal Formulieren W-2 namens u indienen. Alles wat je hoeft te doen is het afdrukken van de werknemer kopieën voor distributie. Neem nu uw gratis proefversie!

Dit is niet bedoeld als juridisch advies; voor meer informatie, klik hier.